Рассмотрены проблемы управления современными промышленными предприятиями с точки зрения повышения эффективности их производства, важнейшей из которых является регулирование операционного цикла через эффективное воздействие на обо- ротный капитал предприятия. Операционный цикл рассмотрен как одно из важных про- явлений экономического спада промышленных предприятий России в существующих ус ловиях кризиса.

Эффективность функционирования предприятия; оптимальная длительность опе рационного цикла; финансовый и производственный циклы; эффективное управление обо ротным капиталом; результативность производственно-хозяйственной деятельности.

В условиях рыночной экономики все промышленные формирования заинте ресованы в ритмичном и стабильном функционировании. Чтобы достичь высоких результатов, нужна четко выстроенная, обоснованная и эффективная система управления.

Важной составной частью системы управления промышленными предпри ятиями является обеспечение оперативности производственного и финансового циклов деятельности, а следовательно, достаточно высокой платежеспособности и финансовой устойчивости промышленных предприятий. Дело в том, что выработ ка совершенного механизма управления операционным циклом осуществляется через эффективное управление оборотным капиталом предприятия и действенное применение его на практике, что является крайне актуальной проблемой в настоя щее время, так как оптимальное формирование и регулирование объема оборот ных активов способствует поддержанию оптимального уровня ликвидности.

На сегодняшний день в условиях существующего финансово-экономического кризиса необходим перевод экономики России на инновационные рельсы, причем ключевой становится роль промышленных предприятий во внедрении передовых методов работы, а также повышение значения системы управления современным предприятием как важнейшего фактора повышения эффективности производства. В июне 2009 года В.В. Путин в программе антикризисных мер расставил приори теты на социальные обязательства, промышленность, инновации и мощную фи нансовую систему [1]. Таким образом, было бы целесообразно уделить особое внимание промышленности и помочь ей в техническом перевооружении, что по зволит в дальнейшем сохранить отрасль, рабочие места и с учетом ограничения импорта получить экономический подъём отечественного производства.

Согласно данным, обнародованным 23 января 2009 г. Росстатом, в декабре 2008 г. падение промышленного производства в России достигло 10,3 % по отно шению к декабрю 2007 г. (в ноябре – 8,7 %), что стало самым глубоким спадом производства за последнее десятилетие [2]. В большинстве отраслей реального сектора в начале 2009 г. производственная и инвестиционная активность резко снизилась.

Темпы спада в ноябре – декабре Андрей Илларионов оценил как «не имею щие аналогов в современной российской экономической истории» [3].

Таким образом, по итогам первого полугодия 2009 г., «Россия стала безус ловным лидером среди крупных стран по относительным темпам падения эконо мики по сравнению с докризисным периодом» [4].

В финансах реального сектора экономики России две беды: инвестиционный голод и хронический недостаток оборотного капитала, что прерывает производст венный цикл и в конечном итоге парализует производственную деятельность предприятия, нарушая операционный цикл. Обе эти проблемы ввиду неразвитостии слабости финансового рынка России легли на систему российских банков, кото рые к этому оказались не готовы. Кредитное сжатие существенно усугубило про мышленный спад. Банки подняли ставки по кредитам, что лишает предприятия финансовых источников для формирования оборотных средств.

Тяжелое финансовое положение предприятий, хроническая нехватка оборот ных средств, недоступность кредитных ресурсов, рост издержек производства привели к низкому проценту использования производственных мощностей.

Одним из важных проявлений экономического спада предприятий промыш ленности России является нарушение операционного цикла, что впоследствие ве дет к разбалансированности механизмов сопряжения структуры мощностей, к снижению их технического и технологического уровней, конкурентоспособности, сужению рынка сбыта продукции, возможностей накопления финансовых ресур сов, остановке производства и, что самое главное, к низкой операционной эффек тивности предприятия в целом. А как известно, операционная эффективность яв ляется одним из ключевых факторов успеха, который позволяет предприятию ус пешно конкурировать на рынке. Спектр задач по повышению операционной эф фективности довольно широк. Типичными примерами проектов являются: сниже ние издержек, повышение производительности труда, оптимизация бизнес процессов, повышение качества продукции. Результаты любого проекта по повы- шению операционной эффективности ощутимы практически сразу после внедре ния полученных рекомендаций.

Важным элементом улучшения деятельности всех предприятий является по иск внутренних резервов. Это предполагает повышение эффективности производ ственной деятельности на основе совершенствования организации и управления производственным процессом, что в свою очередь даст возможность выявить и использовать внутренние резервы. В решении этой задачи на первое место высту пает обеспечение рационального использования ресурсов, в том числе оборотных средств [5].

Одним из наиболее перспективных путей повышения эффективности исполь зования оборотных активов является ускорение их оборачиваемости, которое дос тигается путем сокращения длительности операционного цикла, времени обраще ния и повышения ликвидности сверхнормативных запасов [6].

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов [5].

Операционный цикл делят на производственный и финансовый (цикл денеж ного оборота) циклы предприятия [6]. Производственный цикл предприятия ха рактеризует период полного оборота материальных элементов оборотного капита ла, используемого для обслуживания производственного процесса, начиная с мо мента поступления сырья, материалов и полуфабрикатов на предприятие и закан чивая моментом отгрузки изготовленной из них готовой продукции покупателям. Финансовый цикл (цикл денежного оборота) предприятия представляет собой пе риод времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности). Между продолжительностью производственного и финансового циклов предприятия существует тесная связь [6].

Как известно, производственный цикл включает в себя различные по сво ему содержанию затраты времени, которые можно разделить на две группы: время рабочего периода и время перерывов. Сокращение длительности произ водственного цикла может осуществляться за счет снижения как затрат времени на осуществление рабочего периода, так и времени перерывов [7].

Структура производственного цикла, т.е. состав и соотношение его отдель ных элементов, зависит от ряда технических и организационных факторов, по этому на каждом предприятии она имеет свои особенности. Например, перерывы в работе, связанные с потерями рабочего времени, могут составлять до 10 % в день и происходят в основном по следующим причинам: из-за доставки материа лов, доставки заготовок из кладовых к рабочему месту, отсутствия работы (зада ния), простоев из-за неисправности станка, посторонних разговоров и отлучки рабочих с рабочего места. Наличие выявленных потерь рабочего времени свиде тельствует о существовании перерывов, связанных с непроизводительной рабо той, по организационно-техническим причинам и зависящих от рабочего [7]. Все указанные причины являются следствием неправильной организацией рабо чего процесса.

Сокращение длительности производственного цикла – это сокращение вре мени непосредственного воздействия труда на предметы труда и времени пере рывов. В течение времени перерывов не происходит производственного потреб ления предметов труда, но при этом они находятся в процессе производства. Следовательно, чем больше время перерывов, тем больше при одном и том же объеме выпускаемой продукции в единицу времени величина незавершенного производства. Устранение указанных потерь может быть достигнуто за счет со вершенствования организации и технологии производства и позволит сократить размер незавершенного производства и тем самым увеличить выпуск продукции на один рубль оборотных и основных средств, т.е. повысить эффективность их использования.

Согласно выявленным потерям рабочего времени, можно предложить сле дующие рекомендации по устранению указанных недостатков:

- более тщательное осуществление оперативно-календарного планирова- ния (т.е. планирование подачи материалов и заготовок, учет фактически выработанной продукции и т.д.);

- проведение своевременной и тщательной оперативной подготовки про изводства (подготовки материалов, инструментов, технической и пер вичной плановой документации и т.д.);

- совершенствование организационных и технических аспектов производ ства (своевременная выдача заданий работникам, устранение неисправ ности оборудования и т.д.);

- усиление трудовой дисциплины с целью устранения опозданий и отлу чек, а также оптимизации режима работы персонала.

Все перечисленные мероприятия повлекут за собой устранение выявленных потерь рабочего времени, что приведет к увеличению времени на производст венную работу в некоторых случаях до 10 % в день и соответственно скажется на сокращении длительности операционного цикла. Это в некоторой степени может повлиять на снижение косвенных расходов на единицу продукции и, как следствие, снижение себестоимости производимой продукции. Что касается фи нансового цикла предприятия, то его можно представить в виде рис. 1.

Если данные связи натянуты плохо, процессы не оптимизированы, то ско рость оборота финансового и операционного цикла падает. А иногда вообще мо жет привести к остановке производственной деятельности, а значит и ее падению.

Существует прямая зависимость между деятельностью производственного цикла предприятий и их потребностью в оборотных средствах. Чем продолжи тельнее цикл, тем больше оборотных средств вовлечено в их непрерывный круго оборот. В любом случае расчет потребности в оборотных средствах требует тщательности, поскольку ошибки могут привести к росту затрат или даже к наруше ниям в производственной деятельности.

Рис. 1. Модель финансового цикла предприятия

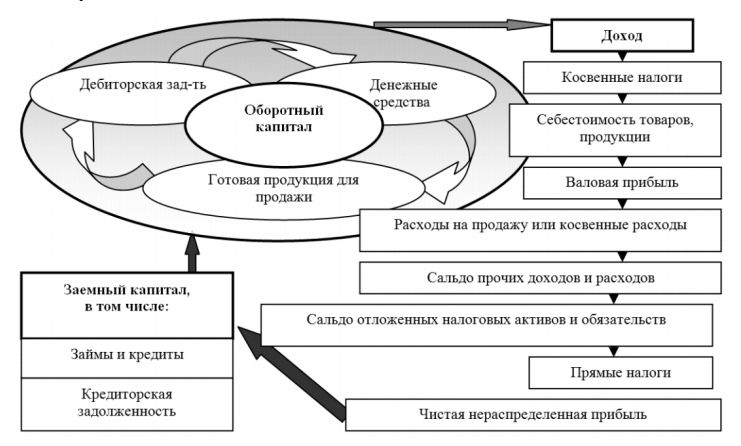

Что касается промышленных предприятий, то главной особенностью опера ционного цикла является невысокая оборачиваемость оборотного капитала, что делает его более длительным. Следовательно, именно эффективное управление оборотным капиталом определяет оптимальный промежуток времени между при обретением производственных запасов и получением денежных средств от реали зации произведенной из них продукции, а также характеризует результативность управления операционным циклом предприятия. Это обусловлено постоянной трансформацией отдельных элементов оборотного капитала в процессе производ ственной деятельности промышленных предприятий (рис. 2).

Оборотный капитал переходит из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных про изводственных фондов, а устойчивость финансового состояния во многом зависит от оптимального размещения средств по стадиям процесса кругооборота и разме ров вложений оборотного капитала в каждую стадию кругооборота.

Необходимо отметить, что необоснованное увеличение каждой из структур ных составляющих оборотных активов может привести к негативным экономиче ским последствиям. Следствиями неоправданного извлечения оборотных активов из сферы производства в сферу обращения может быть обострение дефицита соб ственных оборотных средств, которые необходимы для расширения производства конкурентоспособной продукции.

Этот негативный процесс вызывает необходимость в дополнительном при влечении в производство оборотных средств. Результатом таких явлений может быть снижение экономической эффективности работы предприятия в целом. Это говорит о необходимости поиска путей повышения эффективности использо вания оборотных активов в среде обращения.

Рост доли оборотных активов, находящихся в сфере производства, может привести к экономически неоправданному росту объемов незавершенного произ водства [7], что приведет к замедлению оборачиваемости оборотных активов;

к снижению фондоотдачи, связанному со снижением эффективности использова ния основных производственных фондов; к падению производительности труда вследствие увеличения численности основных и вспомогательных рабочих, заня тых в производстве продукции.

Рис. 2. Трансформация элементов оборотного капитала

Описанные явления также оказывают отрицательное влияние на эффектив ность деятельности предприятий. Таким образом, существует необходимость по вышения эффективности использования оборотных активов также и в сфере про изводства.

При этом ключевым фактором остается именно продолжительность операци онного цикла, а вместе с ним производственного и финансового. Она является важным показателем уровня организации производственного процесса, оказы вающим влияние на общую эффективность производства.

Таким образом, можно сделать вывод о том, что одним из основных направ лений повышения эффективности деятельности предприятий является повышение эффективности использования оборотных активов, одним из способов достижения которого является сокращение длительности производственного цикла. Этого можно добиться за счет восстановления оптимальных пропорций между оборот ными активами, находящимися в сфере производства и сфере обращения, что ока жет положительное влияние на обеспечение непрерывности производственных процессов изготовления продукции без привлечения в сферу производства значи тельных объемов заемных средств, а также будет способствовать привлечению дополнительных инвестиций для структурной перестройки производства на раз личных предприятиях, в том числе и на предприятиях машиностроительного ком плекса, благодаря извлечению из оборота части оборотных средств, которые заня ты в сфере обращения, с целью направить эти средства в сферу производства.

Подводя итоги, можно заключить, что реализация эффективной системы управления оборотным капиталом на предприятиях промышленного комплекса может обеспечить оптимальную длительность операционного цикла в контексте сопряжения производственного и финансового циклов деятельности. Это позволит повысить результативность производственно-хозяйственной деятельности пред приятий и стать одним из условий экономического подъема отечественного произ водства и роста экономики России в целом.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Программа антикризисных мер Правительства Российской Федерации на 2009 год, Сайт Путина, 19.06.2009.

- Российская экономика. Тенденции и перспективы. – М.: ИЭПП, 2009

- Илларионов А. Это даже не катастрофа // Российская газета. – Фед. вып. № 4378 от 30. 01. 2009 г.

- Российская экономика. Тенденции и перспективы. – М.: ИЭПП, 2009.

- Муравьев А. И. Общая теория инновационных технологий. – СПб.: ИВЭСЭП: Знание, 2007. – 84 с.

- Бланк И. А. Финансовый менеджмент. – 2-е изд. перераб. и доп. – Киев: Эльга: Ника- Центр, 2007. – 656 с.

- Золотарев А.Н. Повышение продуктивности воспроизводственных процессов (на примере машиностроения): Монография. – Харьков: Издательский дом «ИНЖЭК», 2004. – 172 с.