Аннотация

Гаджиев М. М., Кунниева З. А., Багишев М. Б. - Принципы и методы оценки эффективности деятельности промышленного предприятия

Свойство оптимальности проявляется в многовариантности процесса моделирования и дает возможность проявлять гибкость при принятии управленческих решений в условиях инновационного процесса развития промышленного предприятия. Предложения, положенные в основу управленческого решения, должны всегда содержать набор вариантов – различных направлений действия для достижения поставленной цели.

Ключевые слова: эффективность, эффект, оценка эффективности, оценочные показатели.

Abstract

Optimality property is manifested in the multivariate modeling process and allows for flexibility in management decisions in terms of innovative development of the industrial enterprise. Proposals at the basis of management decisions must always contain a set of options - different areas of action to achieve this goal.

Keywords: efficiency, effect, performance evaluation, performance indicators.

Концептуальной основой для определения эффективности деятельности промышленных предприятий служат оптимизационные модели, разработанные в рамках системного подхода к предпринимательской деятельности предприятия с упорядоченной структурой и взаимосвязями. С точки зрения научной логики этот подход мы можем характеризовать как наиболее целостный и достоверный, способный теоретически обосновать экономически целесообразное решение и предложить пути его практической реализации.

В целом, оптимизационные модели наряду с имитационными и экспертными обладают характеристиками проблемно-ориентированных моделей, направленных на ранжирование и выбор наилучших вариантов стратегии развития для последующей их реализации.

Процесс осуществления выбора варианта (в данном случае совокупности проектов, решений и мероприятий и инноваций), лучшего из всех возможных, называется процессом оптимизации, а сам такой критерий отбора или ранжирования – условием оптимальности.

В широком смысле принцип оптимизации весьма распространен в теории управления и в практике при планировании, прогнозировании производственной, коммерческой и инновационной деятельности, однако, его использование имеет обычно упрощенную форму и связано с выбором лучшего из имеющихся вариантов или оно отвечает так называемому условию (принципу) рациональности, когда круг рассматриваемых вариантов ограничен, а наилучший вариант может оказаться за его пределами.

В общем виде различие между имитационными и оптимизационными моделями заключается методах их разработки, так имитационные модели предусматривают воспроизведение течения процесса, а оптимизационные основаны на использовании аналитических методов.

Оптимизация является основополагающим элементом проблемно-ориентированного, технологически осуществимого процесса моделирования деятельности предприятия, основным его содержанием. При моделировании деятельности промышленного предприятия свойство оптимизации особенно важно. Выбор оптимальной модели хозяйственной деятельности позволяет реализовать комплексный подход к изучению и определению разнонаправленных процессов и явлений, разнокачественных финансовые и нефинансовых факторов и характеристик, способных обеспечить взвешенную, полностью согласованную их оценку. Свойство оптимальности проявляется в многовариантности процесса моделирования и дает возможность проявлять гибкость при принятии управленческих решений в условиях инновационного процесса развития промышленного предприятия. Предложения, положенные нами в основу управленческого решения, должны всегда содержать набор вариантов – различных направлений действия для достижения поставленной цели.

Существует несколько типов построений вариантов.

Первый из них включает так называемые хронологические варианты. Их характерная особенность заключается в хронологической последовательности решений, когда на конец оцениваемого периода устанавливаются два (минимальный и максимальный) или три (включая средний)уровня решения поставленных социально-экономических проблем. При такой схеме построения ни один вариант не исключает другого, они все технологически осуществимы и жизнеспособны, но в различные сроки.

Второй тип построения вариантов получил название альтернативных, когда решения опирается на выбор вариантов, различающиеся принципиально, причем принятие одного из них полностью исключает принятие остальных.

Третий тип обладает свойствами вышеперечисленных типов и включает варианты, не имеющие взаимоисключающего характера и не расположенные в хронологической последовательности. В таких вариантах могут содержаться повторяющиеся или взаимодополняющие элементы, а различие может не иметь принципиальной основы. Это не означает, однако, что окончательно принятое решение может включать не один, а два или несколько вариантов. Процесс поиска оптимума, сам выбор вариантов не теряет своего значения.

В процессе оптимизации характер построения вариантов не является основным и наиболее существенным является обоснование критерия оптимальности, на базе которого осуществляется выбор наилучшего варианта.

Одним из основных принципов, позволяющих реализовать поиск лучших решений, является принцип сопоставимости сравниваемых вариантов. Сопоставимость, как экономическая категория, есть обеспечение условий, при которых возможна сравнимость показателей и характеристик, полученных различными методами или в различное время.

Сопоставимость сравниваемых моделей предпринимательской деятельности может быть обеспечена при соблюдении ряда условий. Первым из них является единообразие структуры моделей. Структура модели деятельности должна включать три основных блока: модель развития производства, модель стратегического развития и финансовую модель. Являясь крупными структурными элементами единой модели деятельности, эти блоки обладают значительной долей самостоятельности. Возможность их выражения посредством самостоятельных моделей обусловлена стремлением к достижению четко фиксированных целей, однозначностью объекта рассмотрения (моделирования), спецификой используемого методического инструментария, своеобразием показателей и характеристик, используемых для оценки состояния рассматриваемого объекта и т.д.

Вторым условием сопоставимости является идентичность сравниваемых показателей. Номенклатура показателей, используемых для решения задач оптимизации предпринимательской деятельности, достаточно широка. Несмотря на широкое применение показателя прибыли и РС, как основного результата предпринимательской деятельности, находят обоснование показатели, отражающие объем производимой продукции (в сопоставлении с затратами), учитывающие снижение себестоимости, базирующиеся на комплексировании социальных и экономических объектов и т.д. Многие из них не лишены оснований и могут применяться в процессе оптимизации. Однако их множественность в практической деятельности невозможна. Достаточно корректны лишь те сравнительные оценки, в основе которых лежат единообразные принципы, подходы, критерии.

В процессе оптимизации предпринимательских решений очень важно использовать верные, научно-обоснованные критерии [1].

Критерием оптимальности является количественный показатель, имеющий предельную меру, и пригодный для сравнительной оценки различных вариантов. В экстремальных задачах критерием называют переменную величину, по изменению которой можно судить об оптимальности варианта решения. В задачах максимизации эта величина стремится к увеличению (например, в качестве критерия оптимальности может рассматриваться РС или прибыль). В задачах минимизации она стремится к уменьшению (например, критерием оптимальности может выступать объем затрат).

Поиск оптимального (максимального или минимального) значения выбранного критерия является целью проведения расчетов или целевой функцией.

В связи с тем, что для одной задачи может существовать лишь один критерий оптимальности, то такая задача всегда является монокритериальной. Поиск и определение такого интегрального показателя эффективности в экономической науке продолжается многие десятилетия. Общий подход к построению критерия оптимальности как ведущими отечественными так и зарубежными учеными и практиками отличается редким единством и их внимание сконцентрировано на показателе эффективности, выражающим интенсивность роста и развития любого объекта.

В отечественной экономической литературе понятию эффективности посвящено множество научных трудов и исследований, даны общие и множество частных трактовок, рассмотрены основы его формирования и предложены различные методы измерения. Дискуссии в этом направлении не прекратились и с началом кардинальных экономических преобразований, когда на первый план были выдвинуты иные, казалось бы более актуальные вопросы.

В общем представлении эффективность характеризует развитые системы, процессы и явления. Эффективность выступает с одной стороны как индикатор развития предприятия и она же является важнейшим стимулом его роста и развития. Стремление повысить эффективность конкретного вида деятельности или проекта приводит к разработке определенных мероприятий, способствующих процессу развития и отсечению тех из них, которые приводят к регрессу. В этом смысле эффективность всегда связана с практикой оценкой полученных результатов. Она становится целевым ориентиром управленческой деятельности.

Эффективность – качественная категория, связанная с интенсивностью развития предприятия, его ростом. Она отражает глубинные процессы совершенствования, происходящие во всех его элементах.

Столь широкое трактование эффективности не противоречит узконаправленному ее пониманию. Широко известны показатели эффективности производства: его результативность, интенсивность функционирования системы, степень достижения цели и уровень организованности системы и т.д. [2]. Это свидетельствует, с одной стороны о многогранности категории эффективности, и, с другой – о сложности ее представления в показателях и измерителях.

Для определения принципов и методов оценки эффективности деятельности промышленного предприятия рассмотрим две важнейшие экономические категории – эффект и эффективность, которые отражают рост и развитие экономического объекта, т.е. его способность к прогрессивным количественным изменениям, выраженным в объемных показателях. Наиболее сильна взаимосвязь этих категорий с понятием развития и присущими ему качественными изменениями, благодаря которым чаще всего достигается желаемый результат. Экономический рост может не отражать использования интенсивных факторов, а происходить за счет увеличения ресурсов.

Результаты деятельности предприятия оцениваются с помощью показателей эффективности или эффекта, которые могут быть выражены абсолютными и относительными величинами и которые отражают соответствующие им экономические достижения деятельности предприятия.

Вместе с тем между категориями “эффект” и “эффективность” есть существенные различия. Эффект - категория, характеризующая превышение результатов реализации проекта над затратами на нее за определенный период времени, т.е. которая является отражением результата деятельности, т. е. того состояния, к которому стремится экономический объект. Понятие “эффект” и “результат” можно воспринимать как тождественные. Управление, получившее в международной практике наименование “управление по результатам”, направлено на количественный прирост результирующих показателей, хотя и подразумевает изменение качественных характеристик.

Эффективность - результативность или относительный эффект как процесса, операции, инвестиционного проекта, определяемого посредством отношения эффекта (результата) к затратам (расходам), обусловившим его получение, так и производства, определяемого через соотношение результатов производственной деятельности и затраченных на их достижение трудовых, материальных и финансовых ресурсов. Эффективность, в отличие от эффекта, учитывает не только результат деятельности (прогнозируемый, планируемый, достигнутый, желаемый), но и условия, при которых он достигнут.

Эффективность любой деятельности принято выражать с помощью отношения результата к затратам. Целевая ориентация такого отношения – стремление к максимизации. При этом ставится задача максимизировать результат, приходящийся на единицу затрат.

Для оценки эффективности применяются показатели - чистая прибыль, экономическая прибыль, сумма покрытия, рентабельность инвестированного капитала (ROI), рентабельность собственного капитала (ROE), прибыль на акцию (EPS), долю покрытия. Для стратегических целей используются показатели чистой текущей стоимости (NPV), экономической добавленной стоимости (EVA); внутренней нормы доходности (IRR), индекса рентабельности инвестиций (PI). В последнее время к таким стратегическим показателям эффективности управления относят РС предприятия. С позиции стоимостного подхода мы считаем понятие эффективности следует определить как характеристику, которая позволяет оценить соответствие результатов деятельности предприятия цели максимизации РС, а критерий эффективности для стоимостного подхода – это наличие положительной добавленной экономической стоимости или дисконтированного денежного потока, их абсолютный прирост, т.е. новая стоимость создается лишь тогда, когда предприятие получает отдачу от инвестированного капитала, превышающую затраты на его привлечение.

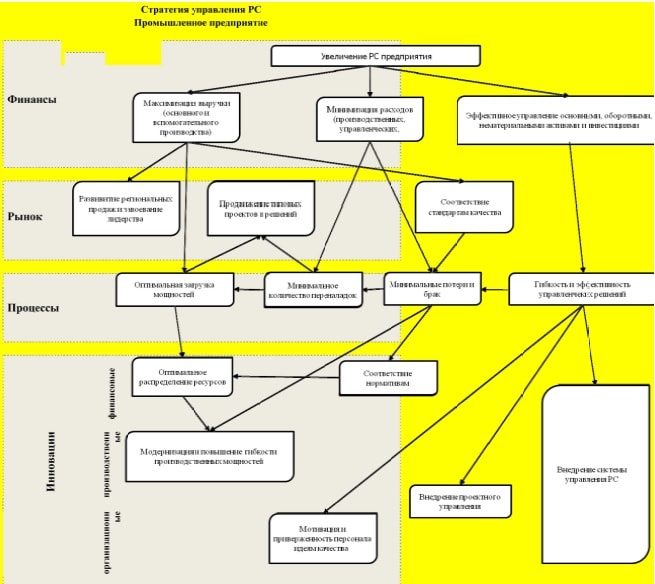

Деятельность предприятия всегда направлена на достижение определенной цели, хотя не всегда к ней приводит. Но обязательно заканчивается результатом, даже если он и не запланирован, или не имеет положительного характера. Если конечный результат совпадает с целью, то деятельность может быть признана рациональной, если же такое совпадение отсутствует – деятельность является нерациональной (рис. 1).

Рисунок 1 – Стратегия управления РС

Промышленному предприятию, находящемся в инновационном процессе всегда присуща множественность целей. Она проявляется, в первую очередь, в альтернативности процесса целеполагания, когда из множества целей выбирается одна, в наибольшей степени соответствующая принципам эффективности. Множественность целей может проявляться в ее многокомпонентном составе. Предпринимательская деятельность, как известно, включает производственное, организационное, рыночное и финансовое направления, для каждого из которых характерны собственные цели, иногда взаимоисключающие (например, при стремлении к росту прибыли и минимизации затрат). При этом, разумеется, ставятся задачи поиска единонаправленных целей или, в крайнем случае, установления разумного компромисса. Такой компромисс не всегда возможен, и задача оценки эффективности в этих случаях решается с помощью метода многоцелевой оптимизации.

Этот подход обуславливает второй принцип оценки эффективности предпринимательской деятельности – допустимость использования нескольких критериев оптимальности. Важно подчеркнуть, что речь идет именно о допустимости, а не необходимости использования нескольких критериев.

Целевые установки промышленного предприятия составляют базу для стратегических решений, реализация которых обеспечивается тактическими и оперативными мероприятиями, которые закладываются в основу контроля и мониторинга полученных результатов посредством отслеживаемых факторов. На этапе контроля количественные оценки и факторы дают более точные и обоснованные результаты, чем качественные.

Инновационный процесс развития предприятия предполагает использование различных стратегий во всех сферах деятельности предприятия – производственной, технологической, финансовой, маркетинговой и т.д., наибольшее распространение получили так называемые наступательные стратегии. Среди присущих им целей можно выделить: увеличение объема продаж и прибыли (в количественном выражении), овладение определенным сегментом рынка, занятие определенного положения в конкурентной среде, прирост объема производства и производительности труда, достижение количественно выраженного социального эффекта и т. д.

С точки зрения специфики и задач развития промышленного предприятия, представляющим собой открытую организационно-хозяйственную систему, где предприятия реализуют свои взаимные интересы и функционируют в условиях конкуренции, занимая определенный сегмент рынка. Увеличение занимаемой доли рынка, приращение конкурентных преимуществ обуславливают устойчивость стратегических позиций организации, т. е. характеризуют возможность его эффективного функционирования в длительной перспективе.

Отсюда следует третий принцип оценки эффективности деятельности: целесообразно отдавать преимущество целям, характеризующим устойчивость рыночных позиций предприятия, реализуя принципы роста рыночной стоимости в условиях инновационного развития как стоимостной концепции управления. Такой подход не противоречит стремлению к максимизации стоимости и прибыли и создает условия для успешного функционирования в длительной перспективе. Оценка эффективности при этом проводится с учетом стратегических приоритетов, а среди оценочных показателей превалируют показатели, характеризующие результативность усилий, предпринимаемых в том или ином стратегическом направлении.

Взаимосвязь результатов деятельности промышленного предприятия с этапами цикла создания и реализации выпускаемой продукции (работ, услуг) является четвертым принципом оценки эффективности управления деятельностью промышленного предприятия (табл.1).

Таблица 1 - Зависимость результатов промышленного предприятия от этапов жизненного цикла выпускаемой продукции (работ, услуг)

| Этапы жизненного цикла продукции (работ, услуг) | Цели | Показатель результата |

| Маркетинг и мониторинг рынков | Выявление потребностей на рынках | Ключевой показатель, фактор (их совокупность) в соответствии со стратегией предприятия |

| Проектирование, разработка, опытные образцы | Разработка конкурентноспособной продукции | То же |

| Планово-подготовительные работы | Организация выпуска строительной продукции (работ, услуг) | То же |

| Производство и выпуск конечной продукции | Углубленное проникновение на рынок | Конкурентоспособность продукта. Занимаемая доля рынка |

| Реализация продукции (работ, услуг) | Увеличение продаж, освоение рынков. Обеспечение конкурентоспособности продукции | Рост стоимости или иной ключевой показатель (фактор), отражающий конкурентоспособность продукции (работ, услуг) |

| Эксплуатация продукции (работ, услуг) | Обеспечение гарантийного периода продукции (работ, услуг) | Рост стоимости и повышение конкурентного статуса предприятия |

| Завершающая стадия жизненного цикла продукции (работ, услуг) | Быстрый уход с рынка и замена устаревшей продукции новой | Рост стоимости, обусловленный инновационными возможностями предприятия или иной ключевой показатель, соответствующий стратегии (остаточный доход, ликвидационная стоимость) |

Как известно, на стадиях маркетинга и мониторинга рынков, а также проектирования и планово-подготовительных работ, прибыль не образуется, она появляется лишь на стадии реализации. В силу этого обстоятельства для оценки эффективности хозяйственной деятельности на промежуточных стадиях требуются специфические показатели, ориентированные на стратегические задачи, охватывающие весь планируемый жизненный цикл продукции, начиная от формирования идеи и заканчивая снятием продукции с производства.

Как правило, в системе оценочных показателей на стадии реализации продукции (работ, услуг) доминирует прибыль, которая являясь индикатором стадийных изменений в жизненном цикле продукции, отражает сущность данной стадии - это стабилизация роста. Однако в конце стадии, когда наблюдаются первые признаки абсолютного снижения прибыли, становятся актуальными задачи обновления ряда продукции и разработки новых видов продукции (работ, услуг), т.е. осуществляется поиск новых инноваций. На этом этапе возрастает значение стратегических задач – поиск новых идей, их разработка, испытание, продвижение на рынок и т.д., а оценка эффективности вновь тяготеет к использованию показателей рыночной стоимости предприятия.

На завершающей стадии жизненного цикла продукции устанавливается, как правило, быстрый уход с рынка устаревшей продукции и отказ от активных рыночных действий.

Таким образом, можно констатировать, что изменчивость результирующих показателей деятельности предприятия в зависимости от стадии жизненного цикла продукции (работ, услуг) приводит к необходимости поиска интегрального показателя эффективности.

Представленные показатели выражают совокупный результат деятельности промышленного предприятия. Они агрегированы многими факторами и могут, по сути, называться обобщающими. Однако хозяйственная деятельность, как было отмечено выше, включает ряд относительно самостоятельных видов деятельности: производственную, финансовую, коммерческую, организационную, каждая из которых оказывает непосредственное влияние на конечные результаты и в значительной мере определяет эффективность функционирования предприятия в условиях изменения внешней среды. Каждый вид деятельности характеризуется собственными результатами, на базе которых могут быть исчислены соответствующие ключевые показатели, отражающие эффективность функционирования отдельных видов деятельности подсистем.

На практике могут возникнуть сложности в использовании механизма соотношения показателя результата и затрат. Если показатель результата имеет стоимостное выражение (например, денежный поток или прибыль), можно воспользоваться простым механизмом сравнения одноразмерных величин. Но если показатель результата представлен в иных единицах измерения (доля рынка, конкурентоспособность), он не может быть прямо сопоставлен со стоимостным показателем. В этом случае необходим особый механизм взвешивания разнокачественных, разноразмерных и разновременных характеристик. В рамках оптимизационного моделирования всегда возможна индексация ключевых показателей. Индексы показателей исчисляются в ходе сопоставления рассматриваемых альтернатив. При этом один из альтернативных вариантов предпринимательских решений принимается в качестве базового, а его показатель принимается при этом за единицу.

Рассмотренные показатели не претендуют на роль интегральных характеристик, так как измеряют отдельные элементы целостной системы, но могут с успехом использоваться в качестве дополнительных составляющих.

Для производственной подсистемы могут быть предложены дополнительные показатели - эффективность производства, рассчитанная посредством ресурсоотдачи; производительности труда; капиталоемкости продукции, рентабельности активов; показатель эффективности производственных связей; система показателей, отражающих эффективность управления производством и использования производственной и маркетинговой информации и др.

Эффективность деятельности маркетинговой подсистемы оценивается с помощью относительных показателей, отражающих объем реализации продукции и затрат на организацию ее сбыта и продвижения на рынке, а также показателей, характеризующих гибкость элементов сбытовой сети, показателей, отражающих эффективность использования информации; показателей, характеризующих степень соответствия сбытовой сети целям и задачам развитии предприятия; а так же длительность периода реализации (соотношение с затратами на организацию сбыта); показатель, характеризующий относительную величину прибыли в общем объеме реализованной продукции.

Для оценки эффективности функционирования финансовой подсистемы мы считаем, что может быть использована совокупность важнейших показателей и параметров, используемых в финансовом менеджменте и представляемых в финансовых и управленческих отчетах предприятия. Для характеристики финансовые результаты деятельности, можно использовать модели TSR, например: доходы от основной деятельности; себестоимость реализованной продукции; чистый доход без учета доли в прибылях ассоциированных компаний; чистый доход до налогообложения и др.

Литература

- Ван Хорн Дж. и Вахович М.Дж. Основы финансового менеджмента. – М.: Вильямс, 2001. - 298с.

- Каплан Р.С., Нортон Д.П.. Организация, ориентированная на стратегию. The Strategy-Focused Organization. How Balanced Scorecard Companies Thrive in the New Business Environment. - М.: Олимп-Бизнес, 2004. – 416 с.

- Гаджиев М.М., Козловский В.А., Козловская Э.А. Управление инновационным процессом на предприятии в условиях рыночной экономики. ДНЦ РАН. СПб. изд-во ЛПИ. 1991. - 201с.

- Козловская Э.А., Демиденко Д.С., Яковлева Е.А., Гаджиев М.М. Экономика и управление инновациями: учебник по классическому университетскому образованию. ФГОУ ВПО ЮФУ. - СПб.: Изд-во Политехн. ун-та, 2010. - 304с.

- Козловская Э.А., Демиденко Д.С., Яковлева Е.А., Гаджиев М.М. Стоимостной подход к управлению инновационным процессом на предприятии: учебник по классическому университетскому образованию. ФГОУ ВПО ЮФУ. - СПб.: Изд-во Политехн. ун-та, 2010. - 180с.