Аннотация

Т. А. Рябчикова Реализация функций заработной платы через элементы организации оплаты труда на предприятии.Статья посвящена проблемам организации оплаты труда на предприятиях. Рассматриваются традиционные и новые, диктуемые современными условиями хозяйствования элементы системы организации оплаты труда в их взаимосвязи с функциями заработной платы.

Организация оплаты труда на предприятии непосредственно отражает процесс превращения цены рабочей силы в заработную плату. От того, насколько он соответствует современным рыночным отношениям, зависит вы-полнение заработной платой ее основных функций. Именно принятая модель заработной платы и способы ее исчисления отражают взаимозависимость результатов и оценки труда, обеспечивают поддержание необходимых пропорций между работодателем и работником.

Одним из основополагающих принципов организации оплаты труда является ее дифференциация, т. е. установление необходимых различий в заработной плате работников, определяемых по средством учета количественных и качественных затрат труда, эффективности и результатов трудовой деятельности. Организация оплаты труда в отечественной практике традиционно формируется из трех элементов: нормирования труда, тарифного нормирования заработной платы, разработки и применения форм и систем оплаты труда.

Специалистами Института труда, в частности Г. Слезингером, прослеживается взаимосвязь элементов организации оплаты труда на предприятии с функциями заработной платы, т.е. объективной реализацией воспроизводственной функции признается соблюдение принципа маргинализации уровня оплаты труда. Например, установление минимального уровня оплаты труда исходя из физиологического минимума в настоящее время, что отражает кризисное состояние российской экономики. В нормальных условиях минимальный уровень оплаты труда должен составлять не менее стоимости набора товаров и услуг, входящих в потребительскую корзину, включая не только физиологические потребности, но и обеспечение квалификационного роста, и развитие творческого потенциала работника. Реализацией регулирующей функции признается соблюдение принципа сегментации оплаты труда, предусматривающего его разграничение по группам работников, различающихся приоритетностью сферы деятельности и уровнем материальной обеспеченности. На предприятии цены на различные виды труда принимают форму тарифных ставок, которые являются мерой цены труда определенной сложности. Принцип реализации тарифной системы (совокупность нормативов, тарифных ставок, сеток, схем должностных окладов, районных коэффициентов и различного рода надбавок и доплат тарифного характера) позволяет реализовать стимулирующую функцию [1. с. 244 - 261] .

Мы полагаем, что тарифная система, обеспечивающая рост ставок заработной платы с ростом образовательного и квалификационного уровня, позволяет также реализовывать статусную функцию заработной платы, а стимулирующая функция заработной платы реализуется не только через тарифную систему, но и через систему нормирования труда на предприятии, позволяющую учитывать количество и интенсивность труда. Осуществление принципа сегментации оплаты труда по группам работников согласно при-оритетности сферы деятельности и уровню материальной обеспеченности происходит через тарифную систему в сочетании с премиальными системами оплаты труда.

Кроме того, мы полагаем, что для отражения в полной мере цены труда в элементы системы заработной платы должен быть введен элемент, чутко реагирующий на колебания конъюнктуры на рынке труда. В работе под редакцией П.Э. Шлендера и Ю.П. Кокина отмечается, что «как расход на любой используемый в производстве ресурс, зарплата должна быть в определенном объеме в наличии у работодателя до начала процесса реализации, что обуславливает риск работодателя при вложении средств в определенный вид деятельности» [2. с. 421]. Включение фактора рыночной конъюнктуры в вопросы распределения заработной платы предполагает, что в издержки производства и цену продукции (услуг) предприятия должна закладываться рыночная цена труда. То есть распределение средств на оплату труда напрямую зависит от того, как эти средства спланированы в доходах предприятия. Таким образом, реализация регулирующей функции заработной платы возможна посредством проникновения планирования средств на оплату труда в организацию оплаты труда.

Б.Г. Мазманова подчеркивает, что в современных условиях «речь должна идти о планировании человеческих ресурсов предприятия в целом (определяет – когда, где, сколько и какой квалификации работники потребуются предприятию для достижения его целей), и лишь на этой основе будет определяться, во что обойдутся предприятию его сотрудники» [3. с. 102]. А также «планирование средств на оплату труда персонала предприятия не может быть просто расчетной процедурой... Оно должно опираться на общую стратегию развития предприятия…на концепцию затрат, на прирост прибыли» [3. с. 109] . Таким образом, через планирование средств на оплату труда реализуется производственно-долевая функция заработной платы.

Середина ХХ в. ознаменовалась началом научно-технической революции. Достижения научнотехнического прогресса привели к тому, что человек и техника разделились в процессе производства. Машина начала работать сама, технология производства все менее требует непосредственного участия человека в изготовлении продукции, и человек в производственном процессе выходит из подчинения машине, оставив в прошлом свою позицию «придатка» машины. Управление опять превращается в управление, идущее от человека. Необходимость активизации человеческого фактора выдвигает требование высокого уровня знаний и квалификации как главное требование к работнику. Труд высококвалифицированных рабочих несет в себе элементы созидания, творчества, поиска решений. Наряду с внешней мотивацией существенное значение приобретает внутренняя мотивация, определяемая содержанием и значимостью работы, соответствием деятельности работника его этической ориентации. В этих условиях появилась и получила развитие ин-дивидуализация оплаты труда, что обуславливает регулирующую функцию заработной платы. Для углубления заинтересованности работников в делах фирмы предприниматели используют различные формы участия работников в прибылях и доходах фирмы. Доля премий за вклад сотрудника в увеличение дохода фирмы может достигать 50 % [4. с. 254]. Разработка премиальных систем оплаты труда усложняет систему распределения средств на оплату труда, теснее увязывая ее с планированием фонда оплаты труда. То есть по сути, как отмечалось выше, включает планирование фонда оплаты труда в состав элементов организации заработной платы на предприятии.

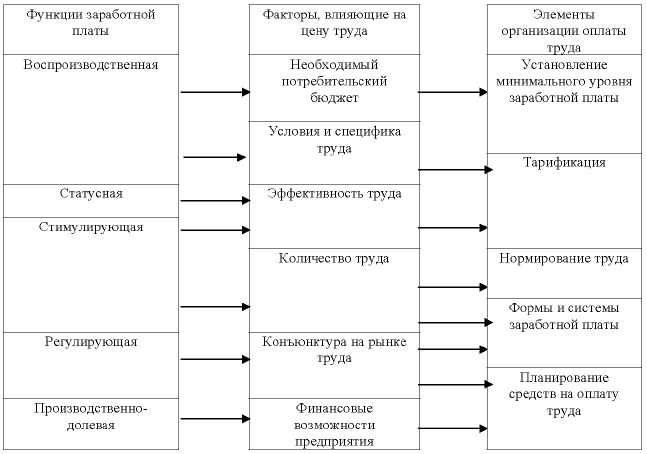

Таким образом, мы можем сказать, что элементами организации оплаты труда на современном этапе являются: установление гарантированного минимума оплаты труда, нормирование труда, тарифное нормирование заработной платы, формы и системы заработной платы, планирование средств на оплату труда. Нами разработана схема реализации функций заработной платы посредством организации заработной платы на предприятии в современ-ных условиях хозяйствования (рис. 1).

Рисунок 1 – Схема реализации функций заработной платы посредством организации оплаты труда на предприятии

Предлагаемая схема показывает, как через элементы организации оплаты труда на предприятии осуществляется учет факторов, влияющих на рыночную цену труда, и обеспечивается, таким образом, реализация функций заработной платы. Организация оплаты труда на предприятии влияет на элементы системы оплаты труда.

Список использованной литературы

1.Слезингер Г. Э. Труд в условиях рыночной экономики. М.: ИНФРА - М, 1996. 336 с.

2.Экономика труда / Под ред. проф. П. Э. Шлендера и проф. Ю. П. Кокина. М.: Юрист, 2000. 592 с.

3.Мазманова Б. Г. Управление оплатой труда. М.: Финансы и статистика, 2001. 368 с.

4.Виханский. О. С., Наумов А. И. Менеджмент. 3-е изд. М.: Гардарики, 1999. 528 с.