Аннотация

Миньковская М. В., Папета К. С. Анализ финансового состояния предприятия Анализ финансового состояния предприятия считается основой принятия определенных решений, которые находятся на уровне субъектов хозяйствования.

Эта тема является актуальной так как, анализ финансового состояния в рыночной экономике составляет важную часть информационного обеспечения для принятия управленческих решений руководством предприятий. В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, инвесторы, аудиторы, банки и иные кредиторы, биржи, поставщики и покупатели, страховые компании и рекламные агентства. Анализ финансового состояния предприятия считается основой принятия определенных решений, которые находятся на уровне субъектов хозяйствования.

Основным понятием в анализе финансового состояния компании считается понятие экономической возможности компании и его модификации с течением времени. Под экономическим потенциалом определяется способность компании добиваться в исполнении поставленные перед ней цели, используя при этом имеющиеся у нее материальные, финансовые, а также трудовые ресурсы. Для выявления характеристики экономического потенциала используется бухгалтерская отчетность. В данном случае проявляется две стороны экономического потенциала: имущественное и ее финансовое положение компании. Имущественное положение характеризуется составом и положением активов, которыми обладает и предписывает компания для достижения определенных своих целей. Данное положение видоизменяется в течении времени за счет определенных факторов, основными из которых считаются достигнутые за прошлый период финансовые результаты. Более подробное описание имущественного положения приводится в активе баланса (форма № 1), а также в сопровождающих отчетных формах. Имущественное положение в данном случае представляет собой финансовую оценку, которая позволяет делать определенные суждения об оптимальности, а также возможности вложения денежных средств в активы компании.

Постановка проблемы. Выявить методику оценки финансового состояния предприятия, которая является адаптированной к рыночным условиям при изменяющихся элементах внешней среды.

Цель. Провести анализ финансового потенциала предприятия, которая является основой для принятия поставленных решений субъектов хозяйствования.

Анализ финансового состояния предприятия включает в себя несколько целей:

• определение финансового положения;

• выявление основных изменений в финансовом состоянии;

• раскрытие основных факторов изменения в финансовом состоянии предприятии;

• прогноз определенных тенденций финансового состояния предприятий.

• коэффициент концентрации собственного капитала (или финансовая независимость предприятия);

• обеспеченность недвижимости;

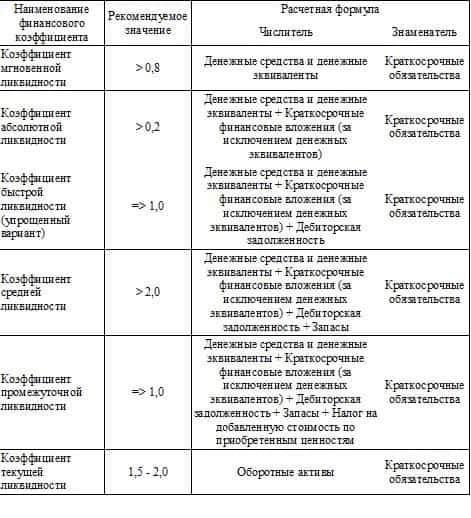

• коэффициент общей ликвидности (ещё называется «коэффициент покрытия»);

• коэффициент быстрой ликвидности;

• коэффициент абсолютной ликвидности.

Рассмотрим модели расчетов этих показателей: представленных в таблице 1, 2, 3.

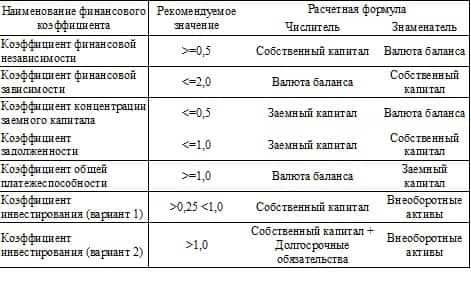

Рисунок 1. Основные финансовые коэффициенты, характеризующие платежеспособность предприятия

Коэффициенты, характеризующие ликвидность предприятия

Основные показатели, характеризующие ликвидность коммерческой организации, представлены в следующей таблице.

Рисунок 2. Основные финансовые коэффициенты, характеризующие ликвидность

Одной из основных задач анализа показателей ликвидности и платежеспособности компании является оценка степени близости организации к банкротству. Отметим, что показатели ликвидности не связаны с оценкой потенциала роста компании и отражают преимущественно сиюминутную ситуацию. Если же компания работает на перспективу, значимость показателей ликвидности существенно падает. Соответственно, оценку финансового состояния компании целесообразно начинать с анализа ее платежеспособности. [8]

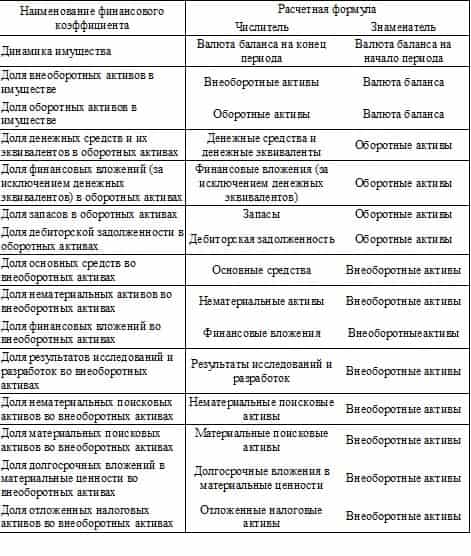

Коэффициенты, характеризующие имущественное положение предприятия

Рисунок 3. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

К оценке рентабельности относятся следующие показатели:

1. Рентабельность продаж(ROS), % - демонстрирует долю чистой прибыли в объеме продаж предприятия

2. Рентабельность собственного капитала (ROE), % - показывает, сколько прибыли получает компания от 1руб., вложенного собственниками компании

3. Рентабельность текущих активов (RCA), % - показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании: чем выше значение этого коэффициента, тем более эффективно используются оборотные средства

4. Рентабельность внеоборотных активов (RFA), % - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании: чем выше значение данного коэффициента, тем более эффективно используются основные средства

5. Рентабельность инвестиций (ROI), % - показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли; этот показатель является одним из наиболее важных индикаторов конкурентоспособности

Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры: экспресс-анализ финансового состояния; детализованный анализ финансового состояния; экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В. В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Главным в финансовой деятельности, считает И. Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового вопросам рационального использования оборотных средств уделяет основное внимание.

Сегодня наиболее значительна роль анализа финансового состояния предприятия. Прежде всего, это связано с тем, что предприятия заслуживают самостоятельность, а также несут ответственность за результаты производственно-хозяйственной деятельности перед акционерами, работниками, а также банком и кредиторами.

Существует 5 этапы финансового кризиса:

1. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия. Факторный анализ и прогнозирование составляют основу фундаментальной диагностики финансового кризиса, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. В процессе изучения и оценки эти факторы подразделяются на две основные группы: 1) не зависящие от деятельности предприятия (внешние или экзогенные факторы); 2) зависящие от деятельности предприятия (внутренние или эндогенные факторы). Внешние факторы кризисного финансового развития в свою очередь подразделяются при анализе на три подгруппы: а) социально-экономические факторы общего развития страны. В составе этих факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т.е. формируют угрозу его финансового кризиса. б) рыночные факторы. При рассмотрении этих факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков; в) прочие внешние факторы. Их состав предприятие определяет самостоятельно с учетом специфики своей деятельности.

2. Проведение комплексного фундаментального анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия. Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы: полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов "кризисного поля", а также система показателей-индикаторов возможной угрозы финансового кризиса; корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно- или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воздействия на финансовое развитие предприятия; СВОТ-анализ [SWOT-analysis]. Основным содержание СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних эндогенных факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия.

3. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях аналитического аппарата СВОТ-анализа и других методов, подробно рассмотренных ранее при изложении принципов фундаментального анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу финансового кризиса предприятия в предстоящем периоде.

4. Прогнозирование способности предприятия к нейтрализации финансового кризиса за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется как быстро и в каком объеме предприятие способно: обеспечить рост чистого денежного потока; снизить общую сумму финансовых обязательств; реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные; снизить уровень текущих затрат и коэффициент операционного левериджа; снизить уровень финансовых рисков в своей деятельности; положительно изменить другие финансовые показатели несмотря на негативное воздействие отдельных факторов.

5. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

Фундаментальная диагностика финансового кризиса позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления. [4]

Выводы

Таким образом, финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам: устранение неплатежеспособности, восстановление финансовой устойчивости (финансового равновесия), обеспечение финансового равновесия в длительном периоде. Это позволит устранить угрозу возобновления финансового кризиса не только в коротком, но и в относительно более продолжительном промежутке времени.

Список использованной литературы

1.Анискин Ю.П. Организация и управление малым бизнесом: Учеб.Пособие.М. Финансы, статистика / Ю. П. Анискин, 2011.– с. 68.

2. Чалдаева Л.А. «Управление оборотным капиталом» / Л.А. Чалдаев

3. Бланк И. А. Управление финансовой безопасностью предприятия / И. А. Бланк- К.: Эльга, Ника - Центр, 2011.– 784 с.

4. Бланк И. А. Финансовый менеджмент / И. А. Бланк – Киев….

5. Вечканов Г. С. Экономическая безопасность: Учебник для вузов / Г. С. Вечканов- СПб: Питер, 2010. - 384 с.

6. Гапоненко В. Ф. Экономическая безопасность предприятия. Подходы и принципы / В. Ф. Гапоненко, А. А. Беспалько, А. С. Власков- М.: Изд. «Ось - 89», 2010. - 208 с.

7. Донец Л. И. Экономическая безопасность предприятия: Учеб. пос. Л. И. Донец, Н. В. Ващенко- М.: Центр учебной литературы, 2011. - 240 с.