Нейронные сети и их применение в финансовых задачах

Автор: Мартин П. Уоллес

Источник: Центр прикладных технологий

Лондон, Великобритания

Tel. +44 (0) 20 7732 2312

Перевод: Дорош А.И.

Источник (англ.): Neural networks and their application to finance

Автор: Мартин П. Уоллес

Источник: Центр прикладных технологий

Лондон, Великобритания

Tel. +44 (0) 20 7732 2312

Перевод: Дорош А.И.

Источник (англ.): Neural networks and their application to finance

Нейронные сети – это такой процесс, который отображает зависимость между входной информацией и выходными данными. От способов добавления данных будет зависить процесс работы. На первый взгляд работа системы может показаться примитивной, но проанализировав можно понять, что процесс далеко не простой. Сегодня нейронные сети внедрены во многие сферы деятельности и являются очень важным аналитическим инструментом. Нейронные сети обучаются без ограничения модели и пытается находить зависимость между данными. Такие методы имеют важное применение в области финансов. Эти области будут проанализированы на конкретных примерах.

Мозг человека является очень сложной частью человеческого тела, в основном из-за взаимодействия и связью с другими частями нашего тела, и тем, как он управляет и определяет все аспекты нашего бытия. Мозг продолжает оставаться загадкой для многих ученых, однако его роль и возможности имитируется во многих аспектов научного сообщества. Нейронные сети – это такой процесс, который отображает зависимость между входной информацией и выходными данными. От способов добавления данных будет зависить процесс работы. На первый взгляд работа системы может показаться примитивной, но проанализировав можно понять, что процесс далеко не простой.

Нейронная сеть имитирует методологический способ подключения обрабатываемых элементов для получения результатов сложных аналитических исследования и этот принцип зависит от многих взаимосвязанных переменных. Первоначально нейронные сети характеризовались как компьютерное научное явление с использованием:

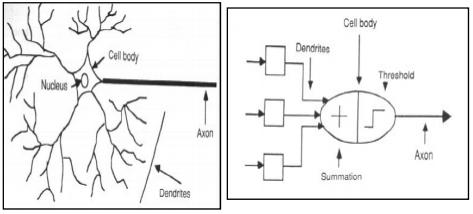

Основная идея нейронных сетей представлены на рисунке 1; где несколько различных входов комбинируются и получается выход, однако связь не обязательно один к одному, так как может быть взаимодействие между входами и наоборот связь между выходом и входом, как представлено на диаграмме ниже. Фигура была адаптирована формой Стергиу и Сиганус, чтобы показать сходство между процессами в головном мозге и нейронной сети.

<

Рисунок 1 – Нейронная сеть и сходство с работой мозга человека

Недавний рост интереса и использования нейросетей обусловлен прежде всего её нелинейной моделью, которая может быть обучена на прошлых и будующих значениях входных-выходных отношений. Это очень важно, поскольку она может найти зависмости между данными, которые не очевидны другим используемым аналитическим инструментам.

Нейронные сети также используются за счет их способности распознавать модели и скорости методов точного решения сложных процессов. Это особенно целесообразно в отношении обратного распространения и метода Когнитрона, которые упоминаются в статьях. Нейронные сети помогают характеризовать нелинейные зависимости, непараметрический вывод – это очень важно и часто используется в основных сферах деятельности.

Так как нейронные сети в основном обрабатывают данные, которые характеризуются зависимостью входных и выходных данных, их использование можно разделить на четыре типа:

Нейронные сети предоставляют возможность расширить методологию, чтобы получить расширенные результаты из моделей. Cети предлагают дополнительные преимущества и возможность проводить обучение

, например, где входы представлены и сеть обучается извлекать соответствующие информация из этих моделей. Вместе с тем, сеть может обобщать результаты и находить другие скрытые связи модели.

Понятно, что нейронные сети превосходят традиционные модели, которые используют линейную зависимость, поэтому нейронные сети позволяют создавать более гибкую модель. Кроме того, возможность нелинейного моделирования позволяет легко решать общие модели и задачи.

Нейронные сети обучаются без ограничения модели и пытается находить зависимость между данными. Такие методы имеют важное применение в области финансов. Эти области будут проанализированы на конкретных примерах.

Временной ряд представляет собой особую форму данных где прошлое значения могут повлиять на будущее значения. Многие финансовые модели основаны на понимание временных рядов предсказая функциональность финансового рынков и используя статистические выводы с целью прогнозирования. Зависимость между временными данными в области финансов можно охарактеризовать при помощи тенденций, циклов и нестандартного поведения между данными точек, которые необходимы модели в информационных целях. Линейные модели были использованы в прошлом чтобы извлечь эти отношения, но нелинейные отношения между многими финансовыми переменными, таких как нейронные сети имеют определенное место в финансовой литературе и могут быть обучены на основе значений временного ряда, таким образом, чтобы извлекать скрытые структуры и отношения.

При обсуждении нейронных сетей и анализа временных рядов, полезно ввести cвойство случайных блужданий случайных временных рядов, которые представляют интерес в обеспечении теоретической основы для финансовых временных рядов и обеспечивает применимые рамки для нейронных сетей в области финансов. В формуле 1 представлены случайные временные ряды, которые используются для модели цен рынка.

Pt = Pt-1 + Ut (1)

Где р – представляет рыночную цену, ts – представляют собой индекс времени, а u – стохастическая переменная, которая является одинаково распространяется. Тогда, u~(0, с).

Как правило, теории случайных блужданий применяется для анализа фондового рынка и полезный фон на вопрос характер финансовых временных рядов. Проведенный тест случайности в финансовых временных рядах показал, что на данный момент все еще существуют проблемы и даже самые современные нелинейные модели по-прежнему разрабатывают не эффективные модели поведение финансовых временных рядов.

На основе анализа выше, нейронные сети являются подходящей моделью для анализа финансовых временных рядов, так как будут давать представление о характере отношения между данными временных рядов (которое может быть полезно для прогнозирования и анализ фондового рынка, который рассматривается ниже).

Рисунок 2 показывает, ниже, как тестируется гипотеза и целесообразность использования временных рядов для прогнозирования в финансовых задачах, или просто случайно следить случайного блуждания. Нейронные сети были полезны при проверке этой гипотезы.

Рисунок 2 – Данные фондового рынка из Нью-Йорксой фондовой биржи: Случайные блуждания

Нейронные сети обеспечивают прогнозы рыночных цен и действия. Они могут составлять основу для торговли на рынке в автоматизированной системе. Предварительно обученная сеть является естественным выбором для торговли в реальном времени. Реализация прогнозов требуется для стратегия борьбы с неблагоприятными для рынка движениями. Вопрос когда стоит войти или выйти из рынка, также, в значительной степени определяется по прогнозам, следовательно, нейронные сети всегда играют определенную роль в области финансов.

Есть ряд соображений в использовании нейронных сетей для финансового прогнозирования, т.к. нейронная сеть имеет развитую распознавательную структуру, что делает её особенно полезной в прогнозировании временных рядов.

Нейронные сети были, также, использованы для анализа. Гипотеза эффективного рынка утверждает, что если рынок считается эффективным, тогда цены в полной мере отражает всю необходимую информацию, и покупки, и продажи акций на усиление капитала дело случая. Нейронных сети были использованы, чтобы наметить связь между финансовым прогнозированиеи, особенно для фондового рынка и проверки актуальности эффективного рынка теории.

Утверждают, что нейронные сети не могут правильно работать с тем, что не возможно сделать с помощью традиционных методов, но облегчает сложность в трудных задачах, с которыми ученым часто приходится иметь дело. Таким образом, существует много областей, которые могут использовать нейронные сети для увеличения эффективности и точности или как способ улучшения общего анализа моделей. Понятно, что нейронные сети имеют обширные базы приложения и полезные аналитические результаты для пользователей.

Тем не менее, нейронные сети являются сложным техническим интструментом и требует навыков в реализации, хотя существуют компьютеры для запуска программ и получения результатов, модели нейронных сетей обладают высокой сложностью и требуют много технических знаний.

Некоторые ученые даже утверждают, что использование нейронных сетей подрывает научные знания, так как их применение в других областях, особенно технического характера, может привести к получению результата без обязательного понимания самого метода используемой модели. Нейронная сеть применяется в таких сферах, как производство чипов обучения, зондирования, новых возможностях для прогнозирования фондовых и финансовых рынков, а также других финансовых и экономических временных рядах, используя неполные данные, чтобы найти зависимости, которые существуют.

В заключение следует отметить в нейронных сетях новые возможности, которые она предоставляет, как инструмент анализа. Математическое содержание методологии представляется весьма эрудированным и ограничительным, однако это не означает, что нейронные сети не очень аналитический инструмент, который может привести к получению реальных

результатов, независимо от сложности используемой модели.

Financial Time Series as Random Walks. Extracted on March 5, 2007 from http://www.cs.sunysb.edu/~skiena/691/lectures/lecture8.pdf.

An Introduction to Neural Networks. Centre for Cognitive and Computational Neuroscience. April 2, 2003. Retrieved on March 6, 2007 from http://www.cs.stir.ac.uk/~lss/NNIntro/InvSlides.

Neural Networks. Stasoft.Com, 1984-2003. Retrieved on March 6, 2007 from http://www.statsoft.com/textbook/stneunet.html#index.

Neural Networks. Surprise, 4, 11, 1996. Retrieved on March 6, 2007 from http://www.doc.ic.ac.uk/~nd/surprise_96/journal/vol4/cs11/report.html.