Аннотация:

Многие исследования показали, что искусственные нейронные сети (ИНС) широко используются для прогнозирования финансовых рынков, из-за многих финансовых и экономических переменных являются нелинейными, и ИНС может моделировать гибкие линейные или нелинейные связи между переменными. Цель исследования состояла в том, чтобы использовать модели ИНС для прогноза направления Стамбульской фондовой биржи Индекса National 100 (ISE National-100). В результате данного исследования модель прогнозирует направление ISE National-1000 с точностью 74,51%.

Ключевые слова:

Искусственные нейронные сети, Стамбульская фондовая биржа, нелинейное моделирование

1. ВВЕДЕНИЕ

Фондовый рынок был одним из самых популярных инвестиций благодаря высокой доходности. С другой стороны, некоторый риск к облечению в фондовом рынке должном к своему непредсказуемое поведение. Таким образом, "интеллектуальное" предсказание моделью прогнозирования фондового рынка было бы крайне желательно и будет представлять более широкий интерес. Искусственная нейронная сеть(ИНС) является относительно новым методом бизнес-прогнозирования. Успех применений ИНС можно квалифицировать их характеристиками и мощной возможностью опознаваний картины. ИНС были успешно применены для широкого спектра прогнозирования таких проблем как банкротство, отказ дела, обменный курс, процентная ставка, будущие цены, доходность акций, индекс фондового рынка, и многих других [1],[2],[3].

По этой причине целью данного исследования является Модели искусственных нейронных сетей для прогнозирования направления Стамбульской фондовой биржи Индекса National 100

Для реализации этой цели исследование проводилось следующим образом. В следующем разделе описаны результаты более ранних исследований. Этот раздел с последующим ограничением исследования, данные, исследования методология и обсуждение эмпирических выводов. Исследование завершается заключением.

Проведено несколько исследований, связанных с сравнением искусственной нейронной сети (ИНС) и статистических моделей в литературе. Например, множественный дискриминантный анализ и метод ИНС были использованы для того чтобы предсказать представление доли; истинный процент презумпции 74% для дискриминантного анализа и 91% для ИНС [4]. И линейные и нелинейные модели использовались для прогнозирования доходности акций по [5] которая подчеркивает нелинейную модель, оказывающуюся более эффективной. Такие исследования доказывают, что нелинейная модель имеет более последовательные результаты для фондового рынка. По этой причине, примененные ИНС широко были использована в разнообразных районах на финансовых рынках [6],[7],[8],[9]. Ссылка [9] подтвердила что ИНС были использованы для решения многочисленных финансовых затруднений. Ссылки [10],[11],[12] подчеркнули, что ИНС может быть использована в прогнозировании финансовых рынков, в частности, прогнозировании индексов фондового рынка, считающихся барометром на рынках многих стран. По этой причине, модели ИНС широко используются в литературе при прогнозировании индекса фондового рынка в разных странах.

Ссылка [12] использовала модель ИНС в Сингапуре для прогнозирования направления фондового рынка и они оценили направление на следующий день в 81%. Это исследование использовало метод обратного распространения модели ИНС для прогнозирования направления стамбульских акций Индекса National 100 и оценило направление следующего дня в 60, 81 % [14]. В ссылке [15] используется ИНС и Регрессионные модели для прогноза акций Стамбульской фондовой биржи через недельное и месячное датирование. Они сообщили об успехе предсказания ИНС на ежедневных, еженедельных и ежемесячных данных в 57.8 %, 67,1 %, а 78, 3 %, соответственно.

2. ДАННЫЕ

Входные переменные: самые высокие и самые низкие цены в течение дня, цена закрытия, обменный курс (как в США доллар) и коэффициенты ответов. Выходная переменная, используемая в этом исследовании подготовлена по направлению индекса на последующий день. Когда индекс вырос, ставка была расчитана как 1, в то время как, когда индекс снизился, ставка была расчитана как 0. Для целей текущего исследования все данные, относящиеся к индексу (самую высокую и самую низкую цены за день, и цена закрытия) были получены от Стамбульской фондовой биржи. Макроэкономические данные ( курс доллара“США ") были получены от Центрального банка Турецкой Республики.

Данные были разделены на два набора: обучающий набор и тестовый набор. 1805 наблюдения были использованы для обучения сети в то время как остальные 100 данных были использованы для тестирования. Модель была проанализирована на Думаю про Сети

пакета программного обеспечения Windows.

3. МЕТОД

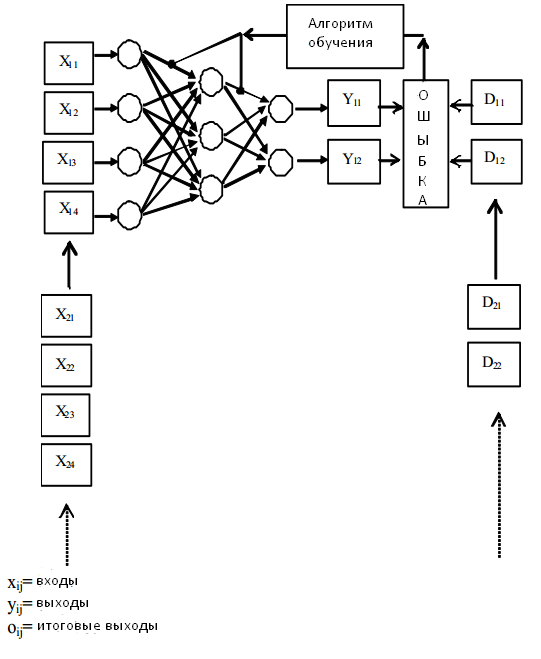

Искусственную нейронную сеть лучше всего описывать как иерархическую организацию формирования взаимодействий между рядом простых элементов, связанных параллельно с объектами мира, во многом так же, как связана биологическая нейронная система. В ней 3 компонента формируют структуру искусственной нейронной сети, а именно нейрон, связи и веса. Основой искусственной нейронной сети является искусственный нейрон, очень похожий на тот, который используется в биологическом нейронной сети. Искусственный нейрон является основным элементом процесса сети, при этом все нейроны в сети получают одну или больше частей входного сигнала и производят только один выход. Этот выход может быть исключен из искусственной нейронной сети, или может быть повторно использован в качестве входных данных для других нейронов.

Рисунок 1 – Искусственный нейрон

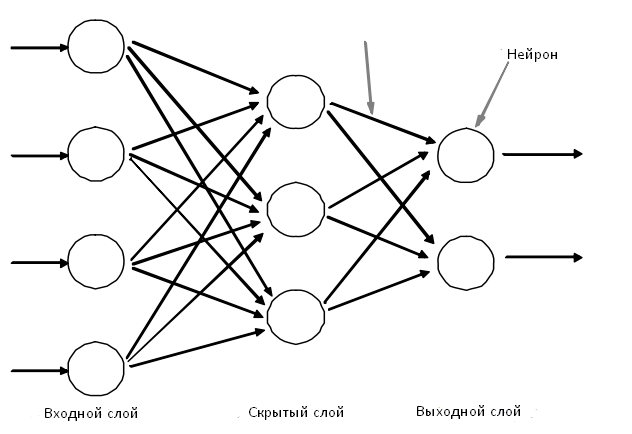

Соединения искусственных нейронов друг с другом параллельно формирует искусственную нейронную сеть. Слои сформированы в том же направлении по соединению нейронов.

Различные сетевые архитектуры сформированы соединением слоев друг с другом различными способами. Первый слой искусственной нейронной сети – входной слой, который помогает принимать внешние данные в искусственную нейронную сеть.

Другой слой является выходным слоем, который передает информацию. Когда другой слой появляется между входным и выходным слоями, он называется скрытым слоем. Одними из наиболее важных компонентов искусственных нейронных сетей являются связи. Через эти соединения, облегчается преобразование данных по другим соединениям, и каждое имеет вес – отображение относительной силы (математического коэффициента) датума на вход в нейрон. Каждое соединение, обеспечивая эту функцию преобразования входного сигнала между нейронами имеет разный вес. Таким образом, веса имеют влияние на каждом вводе каждого компонента процесса.

Рисунок 2 – Модель искусственной нейронной сети

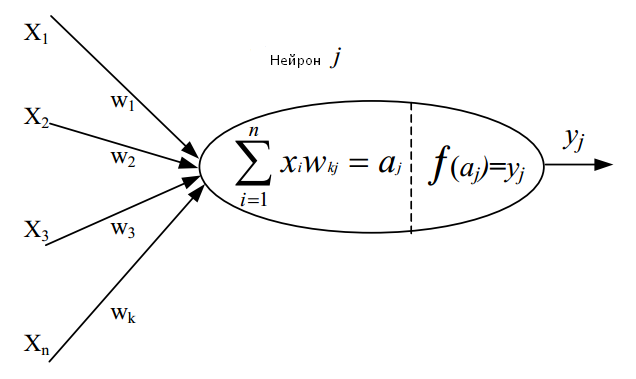

При осмотре обработки в искусственной нейронной сети, можно увидеть что входной сигнал входит в сеть на входном слое и передается от одного нейрона к другому будучи обработанным в каждом нейроне до выходного слоя. Эта транспортировка достигнута с помощью связей. Оба алгоритма тренировки, используемые для изменения веса, и нейрона играют важные роли в возникновении способности тренировки и обработки искусственной нервной сети. Средство для обработки данных нейрона осуществлено 2 функциями; полная функция и передаточная функция. (Рис. 3).

Рисунок 3 – Полная и передаточная функция

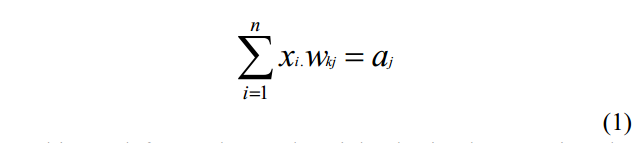

Задачами полной и передаточной функции принять взвешенную сумму всех входов у нейрона. Для этого причина итог (aj)рассчитывается, как номер входа (xi), принадлежащий нейрону (j) умноженный на веса (wkj) входного сигнала.

Эта сумма образует общий взвешенный стимул, входящий в нейрон, и обрабатывается передаточной функцией. Полный функция состоит из различных значений.Также полная функция – это функция, которая решает, в какой степени нейрон будет стимулироваться. Выход произведен (yj) в зависимости от уровня стимуляции который нейрон получает,определяется передаточная функция отношением уровня стимуляции к выходу.

Существует три основных этапа в процессе обучения искусственная нейронная сети:

- Расчет результатов

- Сопоставление результатов с целевыми результатами с последующим расчетом погрешности.

- Повторение процесса путем изменения весов.

Рисунок 4 – Процесс обучения и алгоритм обучения

Данные и результаты, используемые в системе, относятся к реальный миру; примеры использованы в процессе обучения искусственной нейронной сети. Переменные параметры связанные с проблемой формы входного ряда, формируют результаты ряда выхода, цели которой искусственная нейронная сеть должна достичь. Параметр, определяющий связь между входом и выходом в образования, является то, что искусственная нейронная сеть, как ожидается, учится. Цель обучения-организовать веса искусственной нейронной сети таким образом, чтобы произвести правильный выход серии на все серии. Его можно также рассматривать как коэффициенты входов ввода в нейроны. Таким образом, искусственная нейронная сеть представляет собой параметр в реальном мире в зависимости от входных сигналов и используемых результатов.

Архитектура обратной связи и обратного распространения была разработана в начале 1970–х годов по нескольким независимым источникам. Алгоритм обратного распространения или расширенный Дельта–алгоритм, вероятно, является главным образом, используемым алгоритмом обучения. Ошибка рассматривается как функция весов в сети с методом средних квадратов, ошибки минимизируются с помощью метода градиентного спуска, что можно наблюдать в дельта–алгоритме. На самом деле, алгоритм обратного распространения является формой импульса, добавленного в Дельта–алгоритм. Тот термин momentum помогает нам вывести минимальные точки ошибок и организовать направление. Кроме того, как в дельта–алгоритме, сеть предотвращена термином момента нахождения ложного результата, заставляя его застрять на некоторых местных полостях. С другой стороны, мы не должны полагаться на большое затруднение всегда будучи помешанным системой от прихода к правильному выводу. Наиболее распространенная форма алгоритма обратного распространения, с несколькими вариациями, является импульсный член, добавленный в Дельта–алгоритм.

wjj – вес от нейрона uj до нейрона ui, называется ? "скоростью обучения" или " коэффициентом обучения

Рисунок 5 – Пример прямой обратной сети распространения

4. ЭМПИРИЧЕСКИЕ ВЫВОДЫ

Пакет Think Pro–нейронные сети для Windows использовалась для продолжения модели искусственного нейрона Сети1. Эта программа была предпочтительна, потому что она поддерживает несколько архитектур, обучающих правил и передаточных функций для разработки модели искусственной нейронной сети. Одна из самых важных функций этой программы–показать эффективность работы сети, разработанной в ходе обучения в период, согласно высчитанной проверке данных и ошибке сети одновременно как графика. Таким образом, легко наблюдать были ли данные запомнены сетью или нет.

Во-первых, архитектура искусственной нейронной сети была построена на правилах обучения,в порядке которах ошибка быть высчитана, число нейронов внутри входных и выходных слое, количество скрытых слоев, коэффициент обучения, связанный с алгоритмом обучения и передаточная функция в слоях, и термин импульса были выбраны, и искусственная нейронная сеть была таким образом структурирована.

Тестовый период для поиска подходящей модели для задачи области наблюдаем из-за отсутствия методологий для использования в разработке модели искусственной нейронной сети. Один интуитивный подход необходим для архитектуры разработки подходящей модели и параметров, относящихся к уставу обучения. Несколько неэффективных моделей разработаны до окончательного нахождения эффективной модели в прогнозе индекса Стамбульской фондовой биржи National–100. Обучение не было реализовано в некоторых неэффективных моделях,в результате неспособности снизить процент ошибки в сети. В некоторых случаях сеть запоминала данные, в результате чего наблюдается тенденция к снижению процента ошибки в тренировочных данных, при увеличении процента ошибок в тестовых данных. Все неэффективные модели были исключены, и в результате модель, параметры, приведенные ниже привели обучающие данные к 74,52 % в 1684 итерациях.

| ПАРАМЕТРЫ, СВЯЗАННЫЕ С ИСКУССТВЕННОЙ НЕЙРОННОЙ СЕТЬЮ | |

|---|---|

| Архитектура | многослойная полная прямая |

| Тип ошибки | Mean Squire Error |

| Итерация | -1684 |

| Ошибка обучающего набора | 0,6452 |

| Классификация обучающего набора | 58,37% правильно |

| Тестирование ошибок тестирования | 1,5048 |

| Тестирование классификации тестирования | 74,51% правильно |

| Вход | Скрытый | Выход | |

|---|---|---|---|

| Слой-1 | |||

| Узлы | 50 | 1 | 1 |

| Максимально узлов | 50 | 10 | 1 |

| Правило | Обратное размножение | Обратное размножение | |

| Входная функция | Mean / SD | ||

| Трансферная функция | Линейная | Пороговая/ линейная |

***Правильная

классификация: все выходы находятся в пределах допуска требуемых выходов, допуск = 0,499

5. ЗАКЛЮЧЕНИЕ

Традиционные методы, основанные на линейных моделях, не отслеживают сильно нелинейную динамику финансовых рынков на сегодняшний день, и не моделируют структуру поведение финансового рынка.

В данной работе мы представили подход, который использует Методы ИНС для прогнозирования направления National&ndash 100. Для этой цели мы разработали эффективную трехслойную нейронную сеть с пересмотренными алгоритмами обратного распространения прогноза ISE Национальный–100. В результате на следующий день направление индекса прогнозировалось с точностью 74, 51%, что показывает что технология ИНС имеет потенциал длямоделирование поведения рынка.

ССЫЛКИ НА ЛИТЕРАТУРУ

[1] E. Y. Li,“Artificial Neural Networks and Their Business Applications,” Information and Management, vol. 27, no. 5, pp. 303-313, 1994.

[2] F. Zadehi, “A Meta-analysis of Financial Applications of Neural Networks,” International Journal of Computational Intelligence and Organization, vol. 1, no. 3, pp. 164-178, 1996.

[3] D. West, “Neural Network Credit Scoring Models,” Computers and Operational Research, vol. 27, no. 11/12, pp. 1131-1152, 2000.

[4] Y. Yoon, G. Swales Jr., and T.M. Margavio “A Comparison of Discriminant Analysis versus Artificial Neural Networks,” Journal of the Operational Research Society, vol. 44, no. 1, pp. 51-60, January 1993.

[5] A. Kanas, “Non-linear forecasts of stock returns ,” Journal of Forecasting, vol. 22, no.4, pp. 299–315, July 2003.

[6] R.L.Wilson, and R. Sharda, “Bankruptcy Prediction Using Neural Networks,” Decision Support System, vol. 11, no.5, pp. 545–557, June 1994.

[7] R.S. Ludwig and M.J. Piovoso, “A Comparison of Machine-Learning Classifiers For Selecting Money Managers,” Intelligent Systems in Accounting, Finance and Management, Chichester, vol. 13, no. 3, p. 151-164, July 2005.

[8] K. Kumar and S. Bhattacharya, “Artificial Neural Network vs Linear Discriminant Analysis in Credit Ratings Forecast: A Comparative Study of Prediction Performances,” Review of Accounting and Finance, vol. 5, no. 3, 217-227, 2006.

[9] P.R. Burell and B.O. Florin, “The Impact of Neural Networks in Finance,” Neural Computing and Applications, vol. 6, no. 4, pp. 193- 200, December 1997.

[10] S.V. Kartalopoulos, Understanding Neural Networks and Fuzzy Logic: Basic Concepts and Applications, Wiley IEEE Press, New York, August 1995.

[11] R.Stein and V. Dhar, Intelligent Decision Support Methods: The Science of Knowledge Work, Prentice Hall Business Publishing, N.J., 1996

[12] S. Ward and M. Sherald, The Neural Network Financial Wizards, Technical Analysis of Stocks and Commodities, Reprinted, Technical Analyses Inc., Seattle, Washington 1995.

[13] P.K.H. Pahua, D. Ming and W. Lin, “Neural Network with Genetically Evolved Algorithms for Stocks Prediction,” Asia-Pacific Journal of Operational Research, vol. 18, pp. 103–107, 2001.

[14] A.I. Diler, “IMKB-100 Endeksinin Yonunun Yapay Siniraglar? Hata Geriye Yayma Yontemiyle Tahmin Edilmesi,” IMKB Dergisi, vol.7, pp. 25-26, 2003.

[15] A. Erdinc and M.H. Satman, “Stock Market Forecasting: Artificial Neural Network and Linear Regression Comparison in An Emerging Market,” Journal of Financial Management and Analysis, vol.18, no. 2, pp. 18-34, 2005.