Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность

- 2. Цель и задачи исследования, планируемые результаты

- 3. Сущность и классификация затрат предприятия

- 4. Система управления затратами на предприятии

- Выводы

- Список источников

Введение

В современных условиях управление затратами рассматривается как средство получения предприятием высокого экономического результата, поскольку в общем виде он определяется разностью дохода от продажи продукции и затрат на ее производство и сбыт. Производственные затраты занимают основное место в структуре затрат промышленного предприятия, концентрируя в себе результаты всех направлений его деятельности.

1. Актуальность

Величина затрат влияет на финансовые результаты деятельности предприятия и повышения эффективности производства. Уровень затрат играет существенную роль в бизнесе, поэтому, чтобы разобраться в характере возникновения и в поведении затрат предприятия, создают систему управления затратами. В этой связи, особенно актуальным становится вопрос управления затратами на предприятии.

2. Цель и задачи исследования, планируемые результаты

Цель работы – разработать рекомендации по совершенствованию управления затратами ПАО Донецкий металлургический завод

.

В магистерской работе для достижения поставленной цели поставлены следующие задачи:

- изучить сущность затрат и особенности их формирования

- изучить теоретические основы управления затратами на предприятии;

- провести анализ динамики основных показателей деятельности ПАО Донецкий металлургический завод

;

- провести анализ динамики и структуры предприятия

Объект исследования - процесс управления затратами на ПАО «Донецкий металлургический завод» Выбор данного предприятия обоснован тем, что он относится к промышленному комплексу, где существует очень много проблем в управлении затратами.

Предмет исследования - затраты предприятия.

В процессе исследования были использованы следующие методы: системный подход ,количественный и качественный анализ, горизонтальный и вертикальный анализ и другие. .

3. Сущность и классификация затрат предприятия

Затраты – один из важнейших экономических показателей, во многом определяющий уровень цен на услуги, работы и продукцию, и размер получаемой прибыли, и рентабельность хозяйственной деятельности.

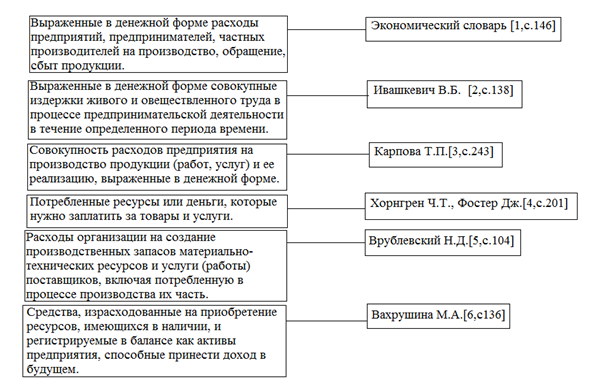

Рисунок 1 – Определение сущности категории затрат

Обобщая выше изложенное, под затратами следует понимать денежную оценку стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Системы формирования затрат, приносившие еще недавно стабильную прибыль, сегодня подвергаются сомнению, а завтра могут привести к потере преимуществ перед конкурентами. В силу возросших интересов практиков к механизму формирования затрат в сфере экономических знаний сформировалось самостоятельное направление – управление затратами. Управление затратами – чрезвычайно сложная, но интересная и перспективная область экономических исследований. Это подтверждается многочисленными теоретическими разработками и большим спросом на консалтинговые услуги по управлению затратами в хозяйственной практике развитых стран.

В экономической литературе и на практике используются термины затраты

, расходы

и издержки

. Чаще всего их рассматривают как синонимы и не делают различий между этими понятиями.

Издержки – это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле этого слова представляют собой совокупность перемещений финансовых средств и относятся или к активам, если способны принести доход в будущем, или пассива, если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период. Издержки упущенных возможностей выступают как потери дохода при выборе одного из способов осуществления хозяйственной деятельности. Расходы представляют собой финансовые затраты на заработок доходов в течение определенного периода. Понятие расходов уже понятия издержек: оно подразумевает лишь конкретные выплаты в определенном периоде. Расходы обуславливаются затратами, относимыми на себестоимость продукции, и выплатами из прибыли предприятия.

Важным для управления затратами является их классификация.

Для планирования, анализа, учета и калькулирования себестоимости существует следующая классификация затрат по элементам:одноэлементными ,комплексными,основными,накладные,постоянные,переменные,производственные,внепроизводственные,прямые,косвенные,планируемые,не планируемые. По выбору оборудования, структуре ассортимента и обоснованию цен в целях принятия решения используется следующая классификация затрат: – Постоянные и переменные;

– Временные;

– Приростные;

– Маржинальные;

– Планируемые и не планируемые;

– Безвозвратные;

– Затраты, упитывающиеся и не упитывающиеся в расчетах принятии решений.

Существует и еще так называемая классификация затрат на качество. По одной из самых известных затраты бывают следующими:

– Превентивные затраты (понесенные расходы на выпуск продукции, которая будет соответствовать стандартам качества)

– Затраты на оценку качества (понесенные расходы для того, чтобы убедиться в том, что выпущенная продукция удовлетворяет требованиям потребителей).

– Затраты, образующиеся при внутреннем обнаружении несоответствия в качестве (понесенные расходы при выявлении дефектного компонента или продукта производственного процесса до того момента, когда он поступит в продажу).

– Затраты, образующиеся при внешнем обнаружении несоответствия в качестве (расходы, появившиеся в том случае, когда дефект был обнаружен покупателем).

4. Система управления затратами

Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения. Оно является важной функцией экономического механизма любого предприятия.

Первой особенностью затрат как предмета управления выступит их динамизм. Они находятся в постоянном движении, изменении. Так, в рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги (связь, транспорт и т. д.).

Вторая особенность затрат как предмета управления заключается в их многообразии, требующем применения обширного спектра приемов и методов в управлении ими. Третья особенность затрат состоит в трудности их измерения, учета и оценки. Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность — это сложность и противоречивость влияния затрат на экономический результат.

Управление затратами является частью общего процесса управления предприятием и направлено на решение следующих задач:

1) организация контроля за ходом хозяйственной деятельности предприятия;

2) выявление тенденций в величине и структуре себестоимости продукции и оценка влияние отдельных факторов на уровень себестоимости продукции и издержек обращения;

3) определение резервов экономии и путей повышения эффективности затрат производства и обращения;

4) обоснование величины себестоимости продукции на плановый период;

5) подготовка информационной базы для принятия управленческих решений в сфере ценообразования и формирования производственной программы.

Процесс управления себестоимостью является сложным процессом и включает в себя следующие элементы:

1. Организация учета затрат производства и обращения.

2. Анализ себестоимости продукции.

3. Нормирование затрат материальных и трудовых ресурсов.

4. Планирование себестоимости продукции. Осуществляется с целью определения плановой себестоимости отдельных изделий и плановой себестоимости валовой и товарной продукции.

5. Определение путей и разработка мероприятий по снижению себестоимости и повышению эффективности затрат производства и обращения. Все элементы процесса управления себестоимостью продукции тесно взаимосвязаны и образуют соответствующую систему управления.

Управление затратами на предприятии призвано решать следующие основные задачи:

– выявление роли управления затратами как фактора повышения экономических результатов деятельности;

– определение затрат по основным этапам жизненного цикла продукта, функциям управления на предприятии;

– расчет затрат по операционным и географическим сегментам, производственным подразделениям предприятия;

– расчет необходимых затрат на единицу продукции (работ, услуг);

– подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

– определение технических способов и средств измерения и контроля затрат;

– выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

– выбор способов нормирования затрат;

– выбор системы управления затратами, соответствующей условиям работы предприятия

Задачи управления затратами должны решаться в комплексе. Только такой подход приносит плоды, способствуя резкому росту экономической эффективности работы предприятия. Выполнение функций управления в полном объеме по всем элементам составляет цикл воздействия управляющей подсистемы (субъект управления) на управляемую подсистему (объект управления). Общая схема и взаимодействие функций управления затратами на предприятии показаны на рис. 1.

Рисунок 2– Схема взаимодействия функций управления затратами

(анимация: 4 кадра, бесконечное число повторений, 59 килобайт)

Итак, управление затратами — это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия.

Выводы

Таким образом, совершенствование управления затратами направлено на непрерывный поиск, выявление и освоение резервов снижения расходов ресурсов, их планирование и нормирование, оперативный учет и классификационный анализ затрат, стимулирование экономии ресурсов и снижения затрат, направленное на повышение эффективности финансово-хозяйственной деятельности предприятия.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2019 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Абрютина, М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2010 - 254 с.

- Аврашков Л.Я., Горфинкель В.Я., Швандар В.А. Экономика предприятия [Текст]: учебник / Л.Я. Аврашков, В.Я Горфинкель, В.А. Швандар. – М.: ЮНИТИ-ДАНА, 2010 – 670 с.

- хозяйственной деятельности в промышленности/Под ред. В.Н. Стражева. Минск: Высшая школа, 2012. - 312 с.

- Андреев, В.Е. Учет формирования финансового результата и распределения прибыли организации: учебник / В.Е. Андреев. - Москва, 2012. – 213 с.

- Ануфьев, А.А. Теория экономического анализа: учеб.пособие / А.А. Ануфьев. – Москва, 2011. – 284 с.

- Артеменко, В.Г. Финансовый анализ: учебник / В.Г. Артеменко, М.В. Беллендир - М. :ДИС, 2010. – 343 с.

- Асаул, А.Н. Управление затратами на предприятии: Учебник. - «Издательский дом «Бизнес-пресса», СПб., 2012. - 155 с.

- Асмодеев, П.Г. Финансы предприятий: учеб.пособие / П.Г. Асмодеев, Н.Н. Белоусов, Д.А. Фролов. – Москва, 2010 – 192 с.

- Аюпов, Д.Н. Годовая бухгалтерская отчетность организации: подходы и комментарии к составлению: учебник / Д.Н.Аюпов. - М. :Юрайт-Издат, 2013. – 545 с.

- Баканов, М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2011. - 376 с.