Рисунок 1. Трендовая модель динамики рентабельности предприятий России по отраслям экономики (построено авторами на основе данных [7])

УДК 338.242.4

Луппол Елена Михайловна

Донецкий национальный технический университет,

Украина, г. Донецк

luppol@inbox.ru

Olena Luppol

Donetsk National Technical University,

Ukraine, Donetsk

Павлова Анна Александровна

Донецкий национальный технический университет,

Украина, г. Донецк

pavlova.ania-paw@yandex.ua

Pavlova Anna

Donetsk National Technical University

Ukraine, Donetsk

Аннотация: Исследована динамика рентабельности как основного показателя эффективности деятельности предприятий России в 1995–2014 гг., построена трендовая модель рентабельности и методом экстраполяции тенденции спрогнозирована ее величина в краткосрочной перспективе, разработаны общие рекомендации по повышению эффективности деятельности российских предприятий.

Ключевые слова: рентабельность, эффективность, трендовая модель, прогнозирование, экстраполяция тенденции.

Abstract: The dynamics of profitability as the main indicator of efficiency of activity of the enterprises of Russia in the years 1995–2014, built trend model profitability, and by extrapolating the trends predicted its value in the short term, General recommendations designed to improve the efficiency of activities of Russian enterprises.

Keywords: profitability, efficiency, trend model, prediction, trend extrapolation.

На современном этапе функционирования предприятия проблема эффективности занимает важное место среди множества экономических проблем. Актуальность исследования эффективности деятельности предприятия связана с тем, что рост доходности производства и как результат, получение максимальной прибыли, в полной мере зависит от того, насколько эффективна его деятельность.

Наиболее полную оценку эффективности производства можно получить с помощью расчета отношения прибыли к различным показателям функционирования предприятия. Здесь имеет место такой важнейший показатель, как рентабельность. Повысить доходность предприятия, а, следовательно, и доходность его рыночной деятельности можно с учетом обоснованного анализа динамики рентабельности и выявления факторов, влияющих на изменение данного показателя.

Изучением вопроса анализа рентабельности деятельности различных предприятий занимались как отечественные, так и зарубежные ученые-экономисты – В.Г.Андрийчук, В.В. Горлачук, Л.А. Лахтионов, Л.А. Лигоненко, А.А. Мазараки, Н.В. Мешкова-Кравченко, С.Ф. Покропивный, И.А. Семерникова В, Н.М. Ушакова, Г.В. Федорович, А. Кейлер, Э. Хелферт, Ж. Ришар, Б. Барнгольц, и другие. Вышеперечисленные ученые в своих исследованиях рассматривали сущность понятия «рентабельность», методологию оценки и анализа данного показателя. Также был внесен значительный вклад в изучение составных частей рентабельности – рентабельности капитала, активов, продукции. Однако быстро изменяющиеся условия хозяйствования предприятий требуют поиска новых подходов к изучению рентабельности и путей повышения эффективности хозяйственно-финансовой деятельности. Поэтому, несмотря на достаточно широкое освещение вопросов рентабельности, и ее оценки в научной и методической литературе, многие вопросы требуют конкретизации, уточнения, а также расширения спектра исследований.

Рентабельность является достаточно сложной экономической категорией не только с точки зрения ее трактовки, а в большинстве случаев из-за существования разнообразных показателей, которые используются для ее оценки. Существует множество различных трактовок определения категории «рентабельность». Так, например, В.Г. Андрийчук под рентабельностью понимает критерий экономической эффективности, который обеспечивает получение прибыли после вычета всех затрат на ее производство и сбыт [1, с.400]. С.Ф. Покропивный, И.А. Семерникова [2, с. 456; 3, с.237] рассматривают рентабельность как относительный показатель эффективности работы предприятия. Некоторые ученые (В.А. Кейлер) рентабельность понимают как способность к увеличению вложенного капитала[4, с.125]. Российские экономисты в последнее время сводят определение этой категории к показателю, который характеризует уровень приемлемой отдачи в процессе использования ресурсов.

Учитывая все вышесказанное, рентабельность – это относительный показатель, который характеризует эффективность деятельности предприятия. Он отражает адекватность системы управления и целесообразность управленческих мероприятий в процессе предпринимательской деятельности.

На современном этапе в России наблюдается тенденция к снижению рентабельности многих предприятий. Снижение рентабельности деятельности руководители предприятий, менеджеры и другие специалисты объясняют падением спроса на продукцию, усилением конкуренции и другими факторами, которые уменьшают прибыль. Однако на прибыль, кроме этого, существенное влияние оказывает рост затрат, в т.ч. быстро растущий фонд оплаты труда при отсутствии соответствующего роста производительности труда. В соответствии с законами экономики, рост заработной платы должен отставать от роста производительности труда. По ряду причин в России все происходит наоборот – рост заработной платы многократно превосходит рост производительности труда, что способствует падению рентабельности [5, с. 30].

Для оценки рентабельности обычно используют основу расчета системы показателей. Они используются в основном для анализа различных сфер деятельности компаний: финансовой, производственной, инновационной. Рентабельность значительно больше может охарактеризовать и рассказать о конечных результатах хозяйствования, чем прибыль, так как эта величина отражает соотношение эффекта с вложенным капиталом или же с потребляемыми ресурсами. Этот показатель очень часто используют не только чтобы оценить эффективности деятельности того или иного предприятия, но и в качестве инструмента, который необходим в инвестиционной политике, а также для ценообразования. Отечественные предприятия регулярно используют следующие показатели: • Рентабельность продукции, которая определяется в качестве соотношения прибыли компании к себестоимости продукции. • Рентабельность изделия – всегда определяется отношением прибыли, которая закладывается в стоимость продукта, к его себестоимости.

Кроме этих показателей, любая компания может использовать и другие, однако основными, заслуживающими особого внимания в современных условиях, являются показатели рентабельности продаж, капитала, затрат, активов и т.д. Однако, несмотря на многообразие показателей, необходимо отметить, что стандартных и нормативных значений рентабельности сегодня не существует. Данная ситуация сложилась вследствие того, что показатели могут сильно колебаться в зависимости от сферы деятельности предприятия.

Рост динамики рентабельности согласно периодам отчетности считается положительной тенденцией, а ее снижение говорит о неэффективной деятельности предприятия. Однако высокая рентабельность не всегда означает, что предприятием был, достигнут, высокий уровень доходности. Действительно высокий финансовый результат возможен только в том случае, если для производства и ведения финансово-хозяйственной деятельности используются собственные средства, а не заемные.

Расширение компании и увеличение производства товаров или услуг является одним из главных факторов роста прибыли, рентабельности, а также эффективности компании. Расширения осуществляется по одному из этих путей: экстенсивный – обычно характеризуется вовлечением в производство большего количества факторов; интенсивный путь осуществляется с помощью улучшения технологий и инновационных процессов. Показатели рентабельности анализируются, как правило, в динамике, что позволяет выявить определенные тенденции результативности финансово- хозяйственной деятельности компании. Однако для интерпретации результатов анализа недостаточно простого расчета показателей рентабельности. Его необходимо дополнить трендовым анализом рентабельности, в ходе которого следует выяснить основную закономерность изменения показателей рентабельности во времени, подобрать форму модели, наиболее качественно отображающей исследуемый процесс и осуществить прогнозирование показателей рентабельности в будущем для корректного составления планов развития предприятия и рационального проведения финансово-экономической политики.

Рассмотрим динамику рентабельности деятельности предприятий России по отраслям экономики на основе данных, отражающих эффективность производства и продаж продукции за 1995–2014 гг. (рис1.).

Рисунок 1. Трендовая модель динамики рентабельности предприятий России по отраслям экономики (построено авторами на основе данных [7])

Исходя из данных рис.1, точки наблюдений случайным образом располагаются вдоль степенного тренда, который является наиболее качественной моделью, что свидетельствует о тенденции уменьшающегося роста, не имеющего предела (численно степень больше нуля, но меньше единицы) рентабельности предприятий России. Это свидетельствует о возможном возникновении проблем, связанных со снижением эффективности деятельности российских компаний в долгосрочной перспективе, если в настоящий момент не принять никаких мер по улучшению ситуации.

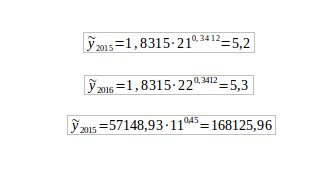

На следующем этапе была осуществлена верификация полученной модели. В результате использования статистики Стьюдента выявлено, что с вероятностью 95% оценка модели, отражающая изменение рентабельности, является статистически надежной. Верификация модели с помощью статистики Фишера при уровне значимости α = 5% с вероятностью 95% свидетельствует о статистической надежности тренда и возможности его использования для дальнейшего краткосрочного прогнозирования. О качестве построенной модели также свидетельствует коэффициент детерминации, численное значение которого показывает, что 69% вариации рентабельности предприятий объясняется степенным трендом. Прогнозирование уровня рентабельности в будущих периодах (2015-2016 гг.) осуществлялось методом экстраполяции тенденции, с помощью которого можно узнать, каким будет уровень показателя в ближайшем будущем, если к нему двигаться с той же скоростью, что и в прошлых периодах [7, с.34]:

Исходя из приведенного анализа, можно сделать вывод о том, что в ближайшем будущем будет наблюдаться увеличение рентабельности предприятий. Однако, темпы роста рентабельности в отдельных сферах деятельности российских предприятий незначительны и непостоянны, что может в дальнейшем вести к падению рентабельности в целом. Обусловлено это, прежде всего, сложными внешними экономическими условиями функционирования частных компаний, отсутствием необходимой им государственной поддержки на фоне падения платежеспособного спроса на российских рынках сбыта продукции. Наименьшие темпы падения рентабельности продукции наблюдаются в производстве и распределении электроэнергии, газа и воды.

Если сравнивать прогнозное значение рентабельности по России с другими зарубежными странами, то можно обратить внимание на присутствие значительных отличий. Так, средняя рентабельность компаний в Англии и США за 2015 год составляет 10-12%, что превышает рентабельность российских предприятий на 9,8%[8]. Если рассматривать рентабельность предприятий Украины, то здесь ситуация складывается наоборот. В данном случае, рентабельность украинских предприятий, которая составляет 3,55%, отстает от рентабельности российских предприятий на 1, 65%[9]. В каждом конкретном государстве на рост или же падение значения данного показателя влияют многие факторы (инфляция, развитие промышленности, макроэкономические риски и т.п.).

Получение большей рентабельности любого предприятия возможно, если на данный момент существуют благоприятные условия рыночной экономики. Влияние внешних факторов зачастую связано с характером производственной деятельности и экономическим положением предприятия, с коньюктурой рынка, а также с воздействием возникающей инфляцией.

На рентабельность также влияет инновационная деятельность предприятий, которая характеризуется созданием и использованием готового продукта интеллектуальной собственности, а также реализацией новых научных идей при вложении средств в какую либо отрасль экономики. В новейших разработках, которые дают возможность предприятию, обогнав конкурентов, занять лидирующие позиции на мировом рынке и повысить доходность своей хозяйственной деятельности выражается взаимосвязь таких показателей как инновационная активность и рентабельность. Развитие инновационной экономики для Российской Федерации крайне актуально. Достижение устойчивого, сбалансированного экономического развития России возможно лишь на основе наращивания и эффективного использования инновационного потенциала страны. Основными целями инновационной деятельности являются минимизация себестоимости продукции и повышение качества технологических, организационных и кадровых решений. При внедрении высокоэффективной новой технологии наибольшее значение имеют следующие результаты: сокращение доли ручного труда и улучшение его условий; снижение непроизводственных затрат времени; снижение трудоемкости и материалоемкости в расчете на единицу продукции; повышение эффективности использования оборудования; распространение инновации на другие предприятия на коммерческой основе [10, c.29].

Выгодность того или иного вида деятельности определяется фондовооруженностью предприятия, уровнем издержек, динамикой спроса, структурой рынка. Взаимосвязь между структурой рынка и рентабельностью в ситуации, когда на рынке обращается ограниченное количество товаров (услуг) или когда границы рынка четко очерчены, прямолинейна. На рынке с большим количеством товаров (услуг) при высоком уровне конкуренции и размытых границах рынка взаимодействие между уровнем монополизации (концентрации) рынка и рентабельностью промышленного предприятия установить очень трудно. Общая тенденция, характерная для данной ситуации, представляется зарубежными специалистами в следующем виде: с ростом концентрации на рынке рентабельность снижается. Снижение рентабельности происходит потому, что рост концентрации сопровождается не только ростом доли рентабельности в товарообороте, но и резким расширением размера компании, что в свою очередь сопровождается скачкообразным ростом фондовооруженности. Однако не во всех странах такая взаимосвязь однозначна. Например, в американской экономике концентрация приводит к монопольному положению одной или нескольких компаний, что приостанавливает снижение их рентабельности. Во Франции, наоборот, с момента образования Общего рынка основной причиной концентрации стала низкая рентабельность отечественных компаний по сравнению с их конкурентами из стран ЕС. Однако и после повышения уровня концентрации относительно низкая рентабельность французских предприятий сохраняется, что соответствует остроте конкуренции в рамках Европейского сообщества[11, c.286].

Повышение рентабельности – одна из основных целей любого предприятия. Поэтому в каждой организации для обеспечения ее выживания и продолжительного успешного функционирования разрабатываются определенные мероприятия по повышению эффективности деятельности. Проект мероприятий должен учитывать специфику производства и множество внутренних и внешних факторов. Самый простой и прямой путь воздействия на рентабельность – это воздействие на прибыль предприятия, а именно: снижение себестоимости и увеличение выручки (объема продаж). Наряду с этим также используются и другие более конкретные мероприятия, например: улучшение качества продукции. продажа имущества или сдача его в аренду. диверсификация производства. снижение разнообразных затрат. увеличение производительности труда. эффективное расходование ресурсов предприятия. перевооружение. уменьшение непроизводственных расходов. монопольное положение на рынке.

Изучая анализ рентабельности и пути ее повышения, можно влиять на эффективность производства и делать наиболее рациональный выбор пути эффективного экономического роста. Совокупность перечисленных мероприятий позволит обеспечить рентабельное функционирование как каждого предприятия в отдельности, так и рост российской экономики в целом.