Аннотация

Гермонова Е. А., Супенко С. С., Буслова А. В., Мороз А. В. Денежная оценка земель населенных пунктов для налогообложения: методики и технологии.

Более двух десятилетий учеными разных стран, появившихся вследствие распада СССР, ведутся исследования, направленные на совершенствование методов денежной оценки земельных участков для налогообложения. Одной из целей этих исследований является получение справедливой оценки, которая позволит сохранять стабильность в обществе при надежном и устойчивом наполнении местных бюджетов. Данная статья посвящена решению задачи обоснования методики и технологии оценки земель населенных пунктов ДНР для налогообложения.

More than two decades, scientists from different countries, emerging as a result of the collapse of the USSR, are conducting research aimed at improving the methods of monetary valuation of land for taxation. One of the objectives of these studies is to obtain a fair assessment, which will allow to maintain stability’ in society with reliable and sustainable filling of local budgets. This article is devoted to solving the problem of justifying the methodology and technology of assessing the lands of settlements of the People’s Republic of China for taxation.

Ключевые слова: массовая оценка, кадастровая оценка, нормативная денежная оценка, недвижимость, налогообложение.

Keywords: mass valuation, cadastral valuation, normative monetary estimation, real estate, taxation.

Общая постановка проблемы

С возникновением рынка земли на территории стран, появившихся после распада Советского Союза, возникла необходимость в выборе методов и технологий оценки земельных участков для налогообложения и для осуществления сделок с недвижимостью. Казалось, что самым простым решением было бы воспользоваться теоретическими разработками и практическим опытом развитых европейских стран, благодаря которому уже выработано множество различных методов, позволяющих обоснованно определять ценность тех или иных земельных участков в зависимости от их улучшений, наличия на них других объектов недвижимости, возможностей их эффективного применения. Однако все эти методы базируются на развитом рынке земли и недвижимости. На деле оказалось, что такой путь не подходит из-за отсутствия развитого рынка земли в самом начале земельной реформы и значительной неравномерности его развития на современном этапе. На основании данных плохо развитого рынка земли полученная модель массовой оценки будет содержать грубые ошибки, что может привести к завышению или занижению величин налогов, а это в свою очередь приведет к огромному числу судебных исков от недовольных собственников земли и недвижимости.

В странах бывшего СССР после его распада рынок земли только зарождался, поэтому было выбрано два основных пути формирования базы для налогообложения земли: кадастровая (Российская Федерация, Республика Беларусь, страны Прибалтики и др.) и нормативная (Украина) денежная оценка земельных участков. В настоящее время для расчета земельного налога в границах населенных пунктов ДНР применяются данные нормативной денежной оценки земель, рассчитанные в соответствии с методиками, разработанными и действующими в Украине до 2014 года. Нормативно-законодательная база для ДНР находится в стадии формирования и необходимо решить, есть ли необходимость в дальнейшем совершенствовать теорию нормативной денежной оценки, как это делается в Украине, или же начать развивать теорию кадастровой оценки (по примеру Российской Федерации, Республики Беларусь)?

При выборе вида денежной оценки земель для налогообложения следует также учесть тот факт, что за прошедшие двадцать пять лет с начала земельной реформы рынок земли в большинстве населенных пунктов ДНР не получил должного развития, причем в настоящее время из-за военных действий его дальнейшее формирование практически заморожено.

Анализ последних исследований и публикаций

Для расчетов налогов за недвижимость в мировой практике применяются различные способы и методы массовой оценки, в которых земельный участок или недвижимость представляют собой либо часть системы управления земельными ресурсами, либо часть финансовой системы, которые используют земельный кадастр данных.

Необходимость в массовой оценке возникла с внедрением справедливого налога на недвижимость, для расчетов которого необходимо было оценивать огромное количество однородных объектов недвижимости. Для сокращения трудозатрат на такую оценку стали применять стандартные процедуры статистического анализа с привязкой на определенную дату [1]. Широкое применение массовой оценки стало возможным с развитием компьютерной техники и появлением программ для статистического анализа. Понятие «массовая» относится к процессу оценке, а не к самим объектам, т. е. она характеризует используемые специальные приемы и методы оценки, а не массовый (типовой) характер оцениваемых объектов [3]

Понятно, что на территории Донецкой Народной Республика применение стандартных подходов массовой оценки пока невозможно. Поэтому в данной статье рассмотрены разновидности массовой оценки: кадастровая и нормативная.

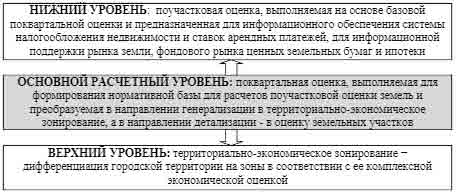

Кадастровая оценка земель населенных штатов рассмотрена на примере анализа научных публикаций по Российской Федерации (далее РФ). В основу кадастровой оценки положен иерархический принцип (рис.1).

Рисунок 1 – Уровень кадастровой оценки

Существует две группы факторов, которые положены в основу кадастровой оценки:

- факторы макроположения (положение квартала в городе), которые трудно формализуемы, и их учет в настоящее время может осуществляться только на основе опыта и интуиции индивидуального оценщика;

- факторы микроположения (положение земельного участка в квартале), служащие основой системы оценки городского земельного кадастра.

- Беляев АВ. Массовая опенка стоимости объектов недвижимости для целей налогообложения. Требования и ограничения Прикладная математика и вопросы Управления.– 2015. – C.77-88.

- Осенняя А. В., Булатов И. В. и др. Массовая и индивидуальная опенка объектов недвижимости в городских территориях. Экономика строительства и городского хозяйства. [Электронный ресурс] – Режим доступа: http://donnasa.ru/publish_house/... , свободный. – Загл. с экрана.

- Щербакова Н. А. Индивидуальная и массовая оценка недвижимости. Экономика недвижимости [Электронный ресурс] – Режим доступа:http://bookzooka.com/book/460-yekonomika-nedvizhimostina/..., свободный. – Загл. с экрана

- Кадастровая оценка земельного участка: расчет стоимости [Электронный ресурс] – Режим доступа: ,http://terrafaq.ru/... свободный. – Загл. с экрана

- Кадастровая стоимость 2018 Центр управления финансами [Электронный ресурс] – Режим доступа: http://center-yf.ru/data/... свободный. – Загл. с экрана.

- Коростелев СП. Кадастровая оценка недвижимости [Электронный ресурс] – Режим доступа: https://dic.academic.ru/... свободный. – Загл. с экрана

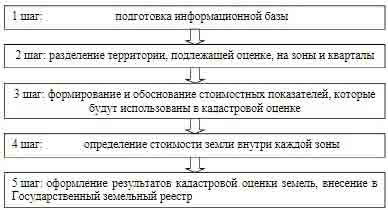

На рисунке 2 приведена пошаговая последовательность работ по кадастровой оценке [4]. От качественно собранной и обработанной информации, а именно от результатов анализа конъюнктуры местного рынка земель, диапазона цен на участки земель различных категорий и местоположения, изучение законодательства, судебной практики и т. п. во многом зависит результат.

Рисунок 2 – Пошаговая процедура кадастровой оценки земель

Выбор подходов, методов и моделей для определения кадастровой стоимости (затратный, сравнительный н доходный) должен быть обоснован. Так. например, при наличии необходимого объема информации о ценах сделок по купле-продаже объектов оценки расчет кадастровой стоимости осуществляется преимущественно на основании сравнительного подхода.

На сегодняшний день в РФ нет абсолютно четкой методологии выполнения кадастровой оценке. Об этом свидетельствует огромное количество судебных исков по оспариванию установленной кадастровой стоимости [6]. Для того, чтобы минимизировать поток этих исков на законодательном уровне принимаются различные решения. Так. например, с 1 января 2017 года вступил в силу закон «О государственной кадастровой оценке», согласно которому с 2020 года государственная кадастровая оценка будет проводиться во всех субъектах РФ по новым правилам. Причем, на сегодняшний день, решение о проведении в 2018 году государственной кадастровой оценки по новым правилам принято в 36 субъектах России. Также было принято решение проводить кадастровую оценку по единой методике для всей территории России.

Несмотря на принимаемые шаги, направленные на сокращение жалоб на необоснованность результатов кадастровой оценки, что приводит к завышению налогов, за один год сложившуюся ситуацию не исправить.

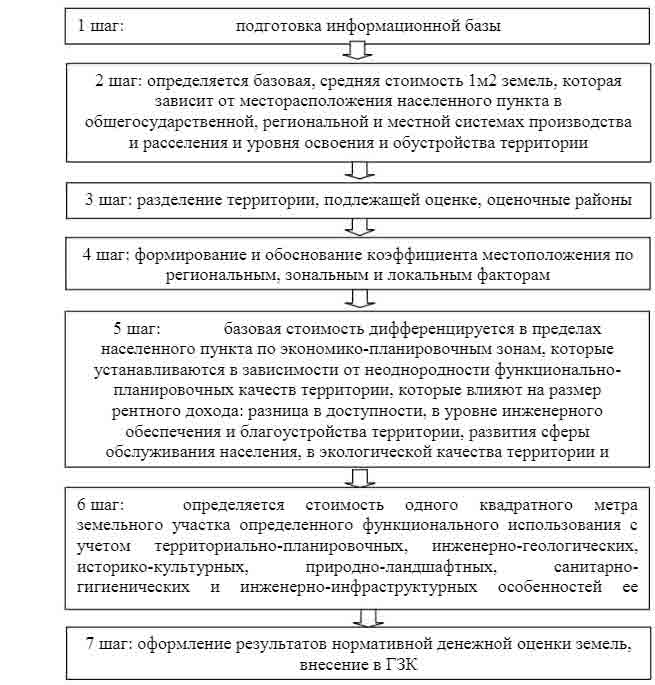

В Украине с появлением рынка земли было принято решение применять для налогообложения нормативную денежную оценку на основе рентного дохода, для выполнения которой в качестве исходных данных применяются следующие материалы: данные инвентаризации земель и экономической оценки, генеральные планы населенных пунктов, схемы генеральных планов сельских (поселковых) советов, проекты районного планирования (проекты территориальной организации) административных районов, проекты детального планирования и др.

С целью определения коэффициента функционального использования вес земли разделены на земли жилой застройки, земли промышленности, земли исследований и разработок, земли горной промышленности и горных разработок, земли коммерческого использования, земли общественного назначения, земли транспорта и связи, земли технической инфраструктуры, земли смешанного использования.

Коэффициент, учитывающий местоположение оцениваемого земельного участка формируется из региональных, зональных и местных факторов. Так. например, к локальным факторам относятся: территориально-планировочные, инженерно-геологические, историко-культурные, природно-ландшафтные, санитарно- гигиенические и уровень обустройства территории.

На рисунке 3 схематично в упрошенной форме показана пошаговая процедура нормативной денежной оценки земель населенных пунктов.

Рисунок 3 – Пошаговая процедура денежной оценки земель

Выводы

Так как для массовой оценки земель населенных пунктов, расположенных на территории ДНР длительное время применялась методика нормативной денежной оценки, которая постоянно совершенствовалась, нет смысла б настоящее время в сложившейся сложной экономической ситуации начинать разрабатывать абсолютно новые методики. Следует лишь на данном этапе на законодательном уровне установить налоговые ставки для земель, которые находятся в непосредственной близости к зоне боевых действий.

Что же касается технологии выполнения оценочных работ, то здесь конечно следует стремится к полной автоматизации процесса оценки. Так как для оценки земель требуются картографические материалы различного назначения (топографические карты, почвенные карты, кадастровые карты и др.), то возникает необходимость работы в геоинформационной системе (ГИС). Современные ГИС позволяют максимально автоматизировать процесс анализа исходных данных, а именно применять методы пространственного анализа для расчета площадей объектов, их длины, периметра, использовать оверлейный и буферный анализ для определения плотности распространения отдельных факторов оценки; строить картограммы при определении интегральных индексов качества территории, применять методы изолиний при интерполяции результатов и т. п.

В настоящее время уже имеется ряд разработок в области автоматизации выполнения нормативной денежной оценки земель населенных пунктов, однако для их применения необходим высококвалифицированный специалист, причем не только в области оценочной деятельности, но и хорошо знающих применяемую геоинформационную систему. Имеющиеся разработки позволяют уже на результатах оценки по всему населенному пункту автоматизировать оценку отдельного земельного участка.

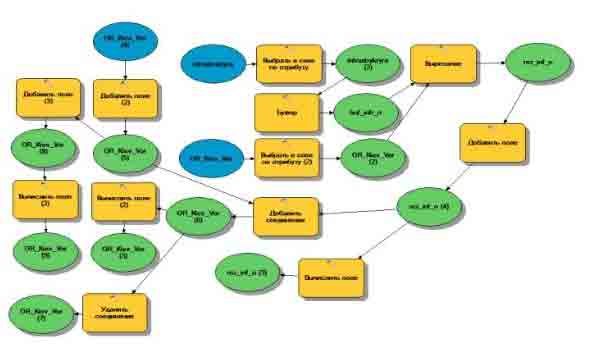

В настоящее время практически все источники данных для нормативной оценки земель сформированы в ГИС, причем пространственные данные имеют привязанную к ним атрибутивную информацию. Так, например, если генеральный план населенного пункта проектировать в ArcGIS 10. причем для описания объектов использовать классификаторы предлагаемые для градостроительного кадастра, то достаточно импортировать необходимую информацию в проект нормативной денежной оценки земель и для дальнейшего анализа. На рисунке 4 приведен новый инструмент в ArcGIS 10 для оценки инженерно-инфраструктурного обеспечения по оценочным районам, построенный на основе стандартных инструментов.

Рисунок 4 – Модель для анализа инженерно-инфраструктурного обеспечения по оценочным районам

Предложенный вариант оценки инженерно-инфраструктурного обеспечения территории населенного пункта базируется на изучении условий обеспечения оценочных районов объектами инженерной инфраструктуры. Оценивания проводится по отдельным составляющим инженерной инфраструктуры с определением на конечном этапе интегрального индекса инженерно- инфраструктурного обеспечения оценочных районов. На полученный интегральный индекс влияют пять основных факторов: обеспечение теплоснабжением, водоснабжением, газоснабжением, канализационными сетями и электроснабжением.

Для полной автоматизации процесса нормативной оценки в ArcGIS 10 недостаточно имеющнхся стандартных инструментов и встроенного языка программирования Python. Поэтому, в настоящее время для формирования программы авторами статьи разрабатываются алгоритмы и создается библиотека модулей для подключения в ГИС ArcGIS 10. В ближайшее время планируетсч их апробация.

Список использованной литературы