Аннотация

В данной статье рассмотрен вопрос создания системы оценки населенных пунктов, а также поиска надлежащих принципов рыночных отношений подходов к практическому осуществлению кадастровой оценки земель в ДНР.

Ключевые слова: оценка земли, научно-методический подход, населенный пункт, экономическая оценка.

Задачи:

Одной из главных задач государственного управления земельными ресурсами является оценка земель и установление обоснованной платы за землю. Стоимостная оценка земли является существенным экономическим инструмен-том управления рациональным использованием земельных ресурсов, служит механизмом создания цивилизованной системы налогообложения и ценообразования.

Несмотря на бесчисленные исследования в области налогообложения зем-ли нерешенным остается вопрос о возможности использования опыта России и Украины для формирования и становления собственной системы земельного налогообложения в Донецкой Народной Республике.

В соответствии с «Временным положением о налоговой системе ДНР», до принятия соответствующих нормативных правовых документов, исчисление платы за землю, подача отчетности и уплата платы за землю в республике осуществляется, согласно требованиям и по ставкам (с учётом установленных льгот и особенностей), предусмотренными налоговой системой Украины по состоянию на 01.01.2014 г.

Однако, при формировании собственной системы земельного налого-обложения в ДНР необходимо, прежде всего, обратить внимание на решение проблем, которые длительное время существуют в системе налогообложения земли:

Для налогообложения в настоящее время используются массовая, кадастровая и нормативная оценки, задача которых заключается в определении стоимости недвижимого имущества для создания и функционирования единой системы налогообложения всех объектов недвижимости, в частности, земли (рис. 1). Для обоснования выбора теоретической базы денежной оценки земель населенных пунктов был выполнен анализ существующих видов оценок земли и выявлены их особенности.

Массовая оценка применяется в странах с давно сформированным и развитым рынком недвижимости. Кадастровая и нормативная оценки появились в результате распада Советского Союза. Так, например, в Российской Федерации для налогообложения стали использовать данные кадастровой оценки, в Украине – нормативной [2].

Рисунок 1 – Виды оценок для налогообложения

Начнем с обсуждения методов массовой оценки в рамках сравнительного подхода (рис. 2). В идеале этот метод должен выглядеть следующим образом. Допустим, оцениваются земельные участки, близкие по местоположению и идентичные по основным характеристикам. Для такой оценки в рамках сравнительного подхода необходимо иметь некоторую статистику по продажам сходных объектов.

Поскольку земельные участки, идентичные по основным параметрам, различались площадью и местоположением. Так вот, среднее значение (или медиану) этих цен можно рассматривать как массовую оценку, а процесс получения этой оценки и есть метод (точнее, один из методов) массовой оценки. Таким образом, в методах массовой оценке игнорируются индивидуальные особенности объекта, уникальность каждого из них, а получаемые выводы (например, удельная стоимость) в равной степени относятся к каждому из объектов из этой группы.

Рисунок 2 – Основные этапы массовой оценки

В настоящее время для определения кадастровой стоимости земли и других объектов недвижимости применяются методы массовой оценки на основе выборки данных о продажах земельных участков и других объектов недвижимости на всей оцениваемой территории.

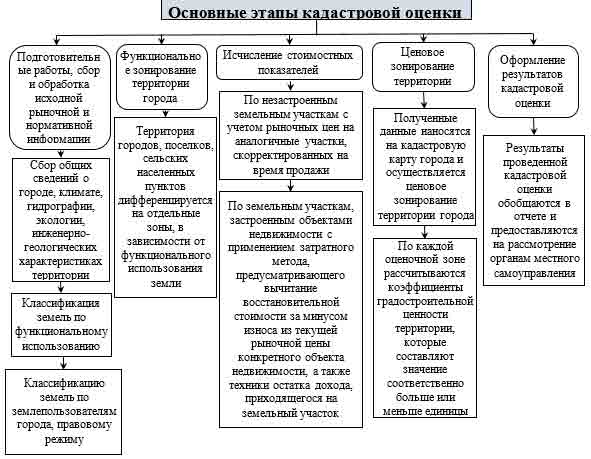

Большое число поданных заявлений и исков о пересмотре кадастровой стоимости сообщает о том, что методы массовой оценки имеют погрешность измерений. К первому недочету в процессе установления кадастровой стоимости следует причислить формирование перечня объектов. Есть большое число объектов недвижимости, сведения о которых не получены и налог на них минимальный. Поэтому выходом из предоставленной проблемы может послужить формирования перечня объектов оценки с подробным описанием их характеристик (рис. 3).

В основе НДО лежит капитализация рентного дохода, получаемого в зависимости от месторасположения населенного пункта в общегосударственной, региональной и местной системах производства и расселения, обустройства его территории и качества земель с учетом природно-климатических и инженерно-геологических условий, архитектурно-ландшафтной и историко-культурной ценности, экологического состояния, а также функционального использования земель (рис. 4).

Рисунок 3 – Основные этапы кадастровой оценки

Рисунок 4 – Основные этапы нормативной денежной оценки

Внедрение систем массовой оценки для целей налогообложения может занять годы подготовительной работы, чтобы ввести систему в эксплуатацию. Именно поэтому в ДНР, где оценка земли находится в стадии развития, этот вид деятельности осуществляется на основании решений органов исполнительной власти или на методиках, разработанных с определенными государственными учреждениями.

Использование научно-методических подходов для нормативной денежной оценки земель населенных пунктов в ДНР тоже неприемлема [1].

Можно сделать вывод о надобности дальнейшего формирования методологии кадастровой оценки недвижимости, обращая особое внимание на использование методов сравнительного и затратного подходов, а также на обоснование принятия решения об установлении значения кадастровой стоимости для объектов, в отношении которых отсутствует возможность применения методов сравнительного, затратного и доходного подходов к оценке.

Тем более в Донецкой Народной Республике уже есть Индексная кадастровая карта, которая состоит из внесенных в Государственный земельный кадастр индексных кадастровых карт (планов) административно-территориальных единиц и индексной кадастровой карты за их пределами.

Список использованной литературы

- Закон ДНР «О налоговой системе» № 99-IНС от 25.12.2015// [Электронный ресурс]. – Режим доступа: http://dnrsovet.su/,,,

- Гермонова Е.А. Мороз А.В., Буслова А.В., Подготовка карто-графических данных в ГИС ArcMAP 10.2 для нормативной денежной оценки земель населенных пунктов. / Донбасс будущего глазами молодых ученых. Сборник материалов научно-технической конференции. 21 ноября 2017г., с. 120-126.