Анализ и оценка уровня социально-экономического развития предприятия

Автор: Калинеску Т.В., Недобега Е.А.

Источник: Калинеску Т.В., Недобега Е.А. Анализ и оценка уровня социально-экономического развития предприятия / Т.В. Калинеску, Е.А. Недобега // Бизнес Информ.–2011.–№2(2).–С. 117-119.

Аннотация

Калинеску Т.В., Недобега Е.А. Анализ и оценка уровня социально-экономического развития предприятия. Предложена система показателей оценки уровня социально-экономического развития предприятий.

Общая постановка проблемы

На современном этапе развития экономики для обеспечения непрерывного процесса социаль но-экономического развития каждое предприятие должно стремиться к рациональному использованию ресурсов, повышению прибыльности производства, улучшению качества продукции и удовлетворению социальных потребностей своих работников и населения территории, на которой оно функционирует. Способность субъектов хозяйствования к решению этих задач можно исследовать с помощью анализа и оценки. Вместе с тем социально-экономическое развитие предприятий является достаточно сложным процессом, поскольку призвано отображать, с одной стороны, уровень достижения целей и интересов хозяйствующего субъекта, а с другой – роль предприятия в достижении целей социально-экономической системы более высокого уровня (района, города, региона).

Как уже отмечалось в наших предыдущих работах[1] и [2], социально-экономическое развитие предприятия можно представить как совокупность количественных и качественных изменений, которые обеспечивают переход предприятия на более высокий социально-экономический уровень. Показатели, предложенные различными авторами [3], [4], [5], [6] для оценки социально-экономического развития предприятий, нельзя считать совершенными, поскольку они, в основном, очерчивают какую-то определенную сферу его деятельности. Опыт ведения хозяйственной деятельности отечественных предприятий показывает, что значительное внимание уделяется преимущественно экономическим аспектам деятельности (объемам реализации продукции, прибыли, рентабельности и тому подобным).

Цель статьи

Пока не существует единой системы показателей оценки уровня социально-экономического развития предприятий, поэтому целью статьи является определение основных этапов процесса оценки и разработка системы показателей, адаптированной к мировым рекомендациям, которые используются в международной практике, и базирующейся на данных финансовой, статистической отчетности, авторских исследованиях и наблюдениях.

Изложение основного материала исследования

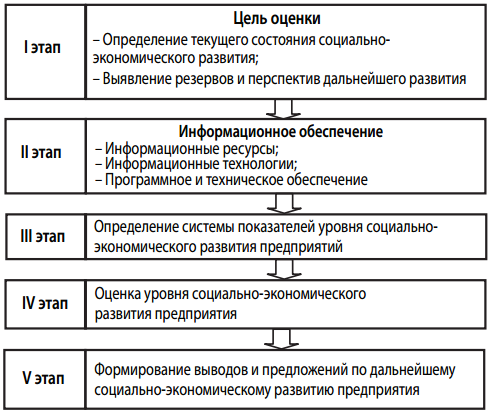

Анализ и оценка являются понятиями, которые неразрывно связаны между собой, так как оценка является производной от анализа. Именно с помощью анализа мы можем выявить закономерности и тенденции социально-экономического развития, а оценка призвана правильно истолковать полученные с помощью анализа результаты и сделать соответствующие выводы. Система показателей оценки социально-экономического развития предприятий позволит показать, на каком уровне осуществления социальных и хозяйственных мероприятий находится предприятие, чтобы достичь целей своего развития, поскольку управлять можно тем, что измеряемо. Обобщенная схема процесса анализа и оценки уровня социально-экономического развития предприятий приведена на рис. 1.

Рисунок 1 – Обобщенная схема анализа социально-экономического развития предприятий

Как видим, анализ и оценка уровня социально-экономического развития предприятия включает пять этапов. На первом этапе определяется целесообразность проведения предполагаемой оценки, отсеивается все излишнее, и формулируются целевые установки. На втором этапе осуществляется сбор и подготовка исходных данных, которые выбираются из большого потока информации для обеспечения достоверной оценки уровня социально-экономического развития предприятия. На третьем этапе обозначаются показатели, которые будут использоваться для достижения целей. А на четвертом – происходит сам процесс оценки уровня социально-экономического развития предприятия. Последний этап характеризуется подготовкой выводов и предложений для решения поставленных задач и проблем.

Предлагаемая система показателей для оценки уровня социально-экономического развития предприятий состоит из двух групп: экономических и социальных. Это распределение обусловлено тем, что, в отличие от оценки экономического, социальное развитие связано с существенными трудностями, которые предопределяют сложность социальных процессов, поскольку их результаты проявляются, в основном, в долгосрочном периоде и зависят от многих факторов. Кроме того, данная система показателей является максимально приближенной к отчетности системы Глобальная инициатива

.

Глобальная инициатива (GRI) – международная организация, целью деятельности которой является разработка и внедрение системы отчетности в области устойчивого развития. Система отчетности GRI выступает для организаций примером того, как следует раскрывать информацию о результатах обеспечения устойчивого развития [7]. Эта система может быть применена организациями любого размера, типа и местонахождения. Она постоянно совершенствуется и расширяется в меру накопления опыта в отчетности, изменения потребностей организаций, состава отчетов. Система отчетности GRI включает показатели результативности по экономическому, экологическому и социальному направлениям деятельности компании.

Предложенная система показателей оценки уровня социально-экономического развития построена с учетом отчетности GRI (табл. 1). Экономические показатели сгруппированы следующим образом: показатели результативности, инновационно-инвестиционного развития и деловой активности предприятия. Анализ результатов деятельности предприятия даст возможность не только оценить текущее финансово-экономическое состояние, но и разработать эффективные управленческие решения.

Таблица 1 – Система оценки уровня социально-экономического развития предприятий

| Экономические показатели | Социальные показатели |

| 1. Показатели результативности деятельности | 1. Показатели организации труда |

| 1.1 Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 1.1 Численность работников |

| 1.2 Чистая прибыль (убыток) | 1.2Коэффициент текучести кадров |

| 1.3 Выплаты поставщикам капитала | 1.3 Средняя заработная плата работника |

| 1.4 Финансовая независимость | 1.4 Охват сотрудников коллективным договором |

| 1.5 Производительность труда | 2. Показатели охраны труда |

| 1.6 Рентабельность совокупного капитала | 2.1 Уровень травматизма на производстве |

| 1.7 Рентабельность собственного капитала | 2.2 Уровень профессиональных заболеваний |

| 1.8 Рентабельность реализованной продукции | 2.3 Уровень расходов на охрану труда |

| 1.9 Чистая рентабельность производства | 3. Показатели образования работников |

| 1.10 Обеспечение качества продукции | 3.1 Подготовка кадров |

| 2. Показатели инновационно-инвестиционного развития | 3.2 Повышение квалификации работников |

| 2.1 Освоение новых видов продукции | 3.3 Уровень расходов на образование |

| 2.2 Внедрение новых технологических процессов | 4. Экологические показатели |

| 2.3 Инвестиции в основной капитал | 4.1 Объем отходов |

| 2.4 Инвестиции в общество | 4.2 Доля сырья, используемого вторично |

| 2.5 Инвестиции в объекты охраны окружающей среды | 4.3 Объем повторно используемой воды |

| 3. Показатели деловой активности предприятия | 5. Показатели взаимодействия предприятия с общественностью |

| 3.1 Коэффициент оборачиваемости активов | 5.1 Взаимодействие с органами власти относительно социально-экономического развития территории |

| 3.2 Коэффициент оборачиваемости дебиторской задолженности | 5.2 Взаимодействие с некоммерческими организациями относительно решения общественно значимых вопросов |

| 3.3 Коэффициент оборачиваемости кредиторской задолженности | 5.3 Участие в формировании государственной политики |

| 3.4 Коэффициент оборачиваемости запасов | |

| 3.5 Коэффициент оборачиваемости основных средств (фондоотдача) |

Следует отдельно остановиться на показателях инновационно-инвестиционного развития, так как стабильность функционирования и развития предприятия, повышение конкурентоспособности продукции в значительной степени зависят от его инвестиционной и инновационной политики. Использование показателей оборачиваемости в оценке деловой активности позволяет определить финансовое состояние предприятия, поскольку скорость оборота непосредственно влияет на его платежеспособность, а, следовательно, и на социально-экономическое развитие.

Социальные показатели сгруппированы по принципам: организация и охрана труда, образование работников, экологические показатели, взаимодействие предприятия с общественностью. Показатели организации труда характеризуют численность работников предприятия, их текучесть и расходы на организацию труда. Уровень оплаты труда влияет на благосостояние и заинтересованность работников и членов их семей, общества и бизнеса. Показатели охраны труда отображают уровень внедрения мер, направленных на сохранение здоровья и работоспособности человека в процессе трудовой деятельности. Показатели образования свидетельствуют о поддержке профессионального развития работников, так как это повышает качество рабочей силы, а, следовательно, и производительность труда.

Поскольку любая производственная деятельность в той или иной степени оказывает влияние на внешнюю среду, то необходимо проанализировать и экологические показатели. Снижение вредных выбросов и отходов, вторичное использование материалов являются мероприятиями, уменьшающими негативное влияние деятельности предприятия на внешнюю среду, и повышают конкурентоспособность и позитивное, лояльное отношение общества к предприятию.

Показатели взаимодействия предприятия с общественностью характеризуются составляющей – социальная ответственность. Это связано с тем, что каждое предприятие осуществляет влияние на общество в рамках территории, на которой оно развивает свою деятельность. Именно предприятие создает рабочие места, производит товары и услуги для населения, платит налоги. Влияние становится эффективнее, если предприятие принимает участие в общественной жизни за счет программ поддержки общества по разным направлениям.

Выводы

Предложенная система позволяет проанализировать основные направления социально-экономического развития предприятия. Более того, данная система является максимально приближенной к системе Глобальной инициативы

по отчетности, которая фактически является стандартом в определении рамочных условий подготовки показателей нефинансовой отчетности. Последующие исследования будут направлены на изучение возможностей использования предложенной системы показателей социально-экономического развития предприятий в динамике на предприятиях Луганской области.

Список использованной литературы

1. Калинеску Т.В., Гречишкина Е.А. Проблемы

социально-экономического развития предприятий в условиях экономического кризиса // Бизнес Информ. – 2009. – № 4(1). – С. 66-69.

2. Гречишкина О.О. Концептуальные основы управления социально-экономическим развитием предприятия // Экономическое пространство: сборник научных трудов. – № 28/2. – Днепропетровск: ПДАБА, 2009. – С.154-158.

3. Гончаров В.М., Макаренко М.В., Припотень В.Ю. Формирование стратегии управления развитием промышленного предприятия на основе показателей эффективности: Монография. – Луганск: Изд-во ВНУ им. В. Даля, 2007. – 136 с.

4. Самуляк В.Ю. Формирование системы целей развития машиностроительного предприятия // Вестник Национального университета Львовская политехника

. – 2008. – № 635. – С. 114-124.

5. Терещенко Э.Ю., Заргана М.А. Выбор показателей управления перспективным развитием производственно-хозяйственных систем // Экономика и организация управления.– 2009. – Выпуск 5. – С. 13-33.

6. Блинов А.А., Бушмелева Г.В. Оценка развития промышленного предприятия // Вестник ИжГТУ. – 2008. –№ 2. – С. 50-53.

7. Нефинансовая отчетность: инструмент социально ответственного бизнеса / Воробей В., Жуковская И. – Представительство ООН в Украине / Инициатива Глобального договора в Украине. – К.: Инжиниринг

, 2010. – 84 с.