Аннотация

Береговая Т. И., Ардатьева Т. И. Организация учёта материальных ресурсов на предприятиях угольной промышленности. Рассмотрен процесс совершенствования учёта материальных ценностей путем усиления контроля использования материалов повторного использования в условиях шахты.

Общая постановка проблемы

На сегодняшний день особое значение приобретает проблема экономического обоснования путей повышения эффективности работы угольных шахт на основе более рационального использования оборотных средств.

От решения этой проблемы зависит эффективность работы предприятий угольной промышленности их финансовое состояние, а также конкурентоспособность на современном рынке.

Анализ учета материалов повторного использования

Горная промышленность характеризуется большим количеством необоснованных потерь материальных ресурсов за счет низкого уровня их повторного использования, а также несовершенным механизмом учета и контроля движения всех материальных ценностей. По этой причине почти невозможным становится достоверное определение эффективности ресурсосбережения по данному направлению.

Теоретические и практические основы учета материальных ресурсов раскрываются в работах Гавриленко В. А. [1], Топольницкой М. А. [3], Пшинько А. Н. [4] и других. Проблемы бухгалтерского учета и контроля повторного использования материалов, как правило, исследуются поверхностно. Поэтому данный вопрос остается открытым и на сегодняшний день.

Большая часть вспомогательных материалов и изделий, потребляемых в угольной промышленности, может быть использована повторно. Вспомогательные материалы и изделия сохраняют в процессе использования свою натуральную форму, имеют остаточную стоимость и могут быть возвращены на склад предприятия для последующей реставрации или переработки. К ним следует отнести лесные материалы, запасные части, индивидуальное металлическое крепление, железобетонное и металлическое арочное крепление подготовительных выработок и другие. Повторное использование материальных ресурсов на угольных шахтах возможно по нескольким направлениям.

Существенная доля материалов повторного использования не требует значительных расходов, поэтому их влияние на снижение себестоимости продукции является весомой выгодой. Например, значительный удельный вес в материальных затратах предприятия занимают запасные части. Для проведения ремонтных работ шахта получает несколько тысяч тонн запасных частей [1].

Контроль их использования ведется не должным образом, что приводит к значительным потерям и повышению убытков. Изношенные части, при их возвращении, могут быть использованы или реализованы в виде металлолома. На склад может попадать не все количество запасных частей. Таким образом, ежегодно теряется примерно 3500-4000 тонн черных металлов [2].

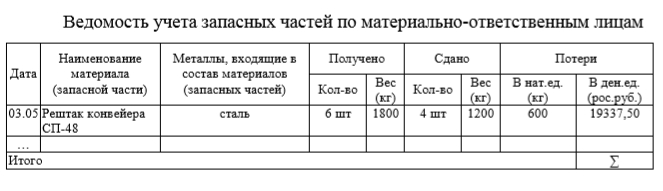

Целесообразным является внедрение нового учетного регистра, который необходимо вести по каждому материально-ответственному лицу. В предложенном регистре должна содержаться информация относительно полученных запасных частей материально-ответственным лицом для проведения ремонта или замены изношенных частей в должном составе и количестве, а также сумма ущерба от утраченных запасных частей (рис.1):

Рисунок 1 – Фрагмент ведомости учёта материалов повторного использования

Такой подход будет способствовать максимальному возврату материальных ценностей, что приведет к существенному снижению материальных затрат и росту дохода.

Достаточно сложным является вопрос организации учета и контроля повторного использования вспомогательных материалов, которые изымаются из погашенных горных выработок. Поэтому решение данного вопроса является перспективой дальнейших исследований.

Выводы

Основными недостатками в организации работы предприятий угольной промышленности является несовершенство учета материальных ценностей, отсутствие контроля, анализа и детального планирования работ. По всем видам материалов разработаны ведомости учета запасов по материальноответственным лицам. Использование данной информации поможет избежать избыточной потери и хищения ценностей.

Список использованной литературы

- Гавриленко, В. А. Экономический анализ деятельности промышленных предприятий: монография / В. А. Гавриленко. – Донецк: ДВНЗ ДонНТУ, 2009. – 383 с.

- Гавриленко, В. А. Проблеми контролю та обліку повторного використання матеріальних ресурсів на вугільних шахтах / В. А. Гавриленко, І. М. Юркова // Економіка: проблеми теорії та практики: зб. наук. праць. – Дніпропетровськ, 2009. – Вип. 255, т. IV. – С.1002-1012.

- Топольніцька, М. А. Напрями вдосконалення обліку виробничих запасів в Україні / М. А. Топольніцька / Обліково-аналітичне забезпечення управління підприємством: матеріали студентської науково-практичної конференції присвяченої Дням науки в Чортківському інституті підприємництва і бізнесу, ТНЕУ. – 9 квітня 2013 р. – Збірник матеріалів: Чортків, ТНЕУ. – 2013. – С.110.

- Пшинько, А. Н. Логический поход к управлению материальными запасами / А. Н. Пшинько, С. А. Корецкая // Економіка і управління: Зб. наукових пр. КУЕТТ. – 2004. – Вип. 5. – С.227-234.