В современном мире все больше внимания уделяется вопросам ресурсосбережения, сокращения вредного экологического воздействия на окружающую среду и снижению материальных потерь в производственных процессах. Промышленные предприятия являются сложными системами, функционирующими в условиях обострения конкуренции, испытывающие постоянный дефицит необходимых природных ресурсов. Данный фактор требует от системы управления промышленным предприятием концепцию разработки четко выраженной экологической политики, а также мобилизацию его внутренних резервов и выявление перспективных возможностей, которые обеспечиваются благодаря внешней среде

В экономической литературе проблемам ресурсосбережения уделялось внимание в трудах Ю. Мацевитого, Г. Дейли, Р. Коуза, С. Денисюка, Д. Медоуз, А. Никонова, Н. Потаповой, которые рассматривали методы обеспечения ресурсоэффективности отдельных региональных возможностей и отраслей производства, описывали экономические позиции с точки зрения стимулирования процессов сбережения ресурсов на предприятиях. Однако, некоторые аспекты вопросов, связанных с управлением ресурсосбережения экономических систем рассмотрены недостаточно.

Целью исследования является формирование системы функций управления ресурсосбережением в условиях устойчивого развития.

Ресурсосберегающая политика играет важную роль в деятельности предприятий, соответственно она должна служить основой обоснования стратегических целей и приоритетов принятия целевых решений производственного характера [1]. Формирование политики ресурсосбережения предприятия включает в себя некоторые стадии:

- создание и реализация политики экологизации производства путем внедрения новейших разработок ресурсосберегающих технологий;

- использование в производственном цикле материалов, полученных из вторичных ресурсов, которые заменяют изначальные природные ресурсы, являясь их аналогами;

- увеличение объема переработки отходов на всех стадиях производственного цикла продукции;

- рациональное использование и более глубокая переработка природных ресурсов на предприятии для снижения количественного содержания отходов в окружающей среде. [2]

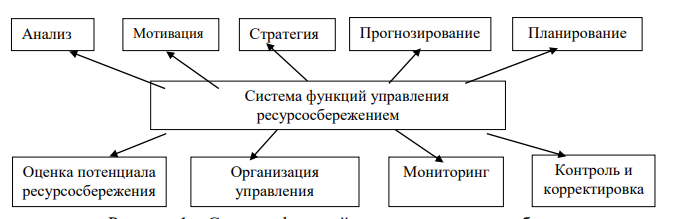

Обязательным условием разработки ресурсосберегающей политики является ее увязка с комплексной системой управления предприятием (рис.1).

Рисунок 1 – Система функций управления ресурсосбережением на предприятии

Необходимо учитывать, что под системой управления ресурсосбережением подразумеваются некие действия руководства предприятия, направленные на достижение повышения эффективного использования имеющихся ресурсов на предприятии. Выделенные функции формируют общую стратегическую концепцию развития системы управления ресурсосбережением, в связи с чем необходимо придерживаться таких критериев, как:

- отражение реализации процесса политики ресурсосбережения в стратегических планах предприятия;

- рассмотрение всеобъемлющих положительных сторон относительно экономического и социального эффекта при проведении политики ресурсосбережения ;

- расчет суммарных издержек производства, которые связаны с внедрением ресурсосберегающих мероприятий, а также предотвращенного ущерба экономического характера, связанного с результатами проведения комплекса мероприятий.

Анализ состояния ресурсов на предприятии должен охватывать качественные, а также количественные аспекты вопроса. При этом, качественный анализ должен включать в себя исследование возможных перспектив экономии ресурсов на производстве, связанной с развитием научнотехнического прогресса, а также изучение состояния рынка ресурсов и прогнозов изменения спроса и предложения на рынке, связанных с изменением экономических показателей развития предприятия в целом. Количественный анализ, в свою очередь, предполагает изучение материалоемкости производственных циклов, сопоставление их со стоимостью минеральносырьевых ресурсов, а также величины и структуры запасов на предприятии и уровня использования отходов в своей деятельности [3]

На основании данных, полученных вследствие качественного и количественного анализа имеющихся ресурсов на предприятии, формируется стратегическая политика ресурсосбережения. Далее, на основании выбранной стратегии, определяются главные методы, реализующие экономию этих самых ресурсов. Планирование ресурсосбережения необходимо осуществлять в качестве разработки программ на установленный срок. Также к числу главных управленческих функций ресурсами предприятия относится прогнозирование оценок ресурсосбережения предприятия, формируемых с учетом колебаний относительно стоимости отдельных видов природных ресурсов. Экономически обоснованный прогноз позволяет сформулировать стратегическую замену природных ресурсов. В свою очередь, для повышения эффективности процессов сбережения ресурсов предприятия, необходимо ввести систему контроля относительно продвижения материальных ресурсов на каждом этапе производства продукции.

Таким образом, создание комплексной системы управления ресурсосбережением на предприятии является сложной задачей, в связи с тем, что необходимы финансовые средства для внедрения новых технологических разработок, а также привлечение на производства квалифицированных кадров, разбирающихся в данной стратегии. С целью повышения эффективности процессов ресурсосбережения на предприятии должна быть создана всеохватывающая система контроля за процессом продвижения материальных ресурсов на всех этапах производства и состоянием ресурсопотребления.

Список использованной литературы

1.Мацевитый Ю. М. Концепция региональной политики энергосбережения / Ю. М. Мацевитый, И. А. Немировский, Н. Г. Ганжа // Энергосбережение. Энергетика. Энергоаудит. – 2008. – № 3. – С. 43–49.

2. Ніконов А. В. Принципи та фактори формування ресурсоефективної стратегії регіону / А. В. Ніконов // Збірник наук. праць ЧДТУ: економічні науки. – 2010. – Вип. 25, Ч. ІІІ. – С. 105–112.

3. Скрыпник Е. А. Управление ресурсосбережением на промышленных предприятиях / Е. А. Скрыпник // Энергосбережение. Энергетика. Энергоаудит. – 2009. – № 1. – С. 45–52.