Содержание

- Введение

- 1. Постановка проблемы

- 2. Анализ предыдущих исследований и публикаций

- 3. Основные результаты исследования

- 4. Выводы

- Список литературы

Введение

Анализ фармацевтического рынка свидетельствует, что Российская Федерация является чистым импортером для мирового фармацевтического рынка. Разработка и выпуск высококачественных дженерических лекарственных средств и инновационной продукции увеличит экспортный потенциал отрасли и обеспечит конкурентоспособность лекарственных средств на рынках развивающихся и развитых стран.

1. Постановка проблемы

Фармацевтическая отрасль является высокорентабельной и высокотехнологичной отраслью промышленности, при этом она занимает особое место в мировой экономике, поскольку около 80% населения хотя бы раз в год использует те или иные лекарственные средства (ЛС), а для отдельных категорий населения постоянный прием ЛС является жизненно необходимым [8]. Стабильное увеличение численности населения мира с 6,9 млрд. чел. в 2009 г. до 7,6 млрд. чел. в 2018 г. обуславливает рост потребности в продуктах питания и фармацевтической продукции. Согласно прогнозам ООН, население мира старше 60 лет составит 2,1 млрд. чел. к 2050 г., при этом доля этой возрастной категории будет составлять 34% в Европе, 27% - Северной Америке, 25% - странах Латинской Америки и Карибского бассейна, 24% - Океании и Азии, а также 10% в Африке [2]. Высокие темпы старения населения в развитых и развивающихся странах приведут к серьезному увеличению мирового фармацевтического рынка, что актуализирует вопросы, связанные с оптимизацией расходов на здравоохранение, государственную поддержку и защиту национальной фармацевтической отрасли во всех странах мира. Эксперты «Evaluate Pharma» прогнозируют к 2022 г. увеличение объема мирового фармацевтического рынка до 1,5 трлн. долл. США, затрат на НИОКР до 182 млрд. долл. США, что обеспечит 50% прироста продаж фармацевтических товаров. В среднем в 2018 г. затраты на НИОКР мировыми производителями фармацевтической продукции составили около 15% от прибыли всей отрасли. Основными группами ЛС, разрабатываемыми и продаваемыми на фармацевтическом рынке до 2024 г. будут противоопухолевые и дерматологические препараты [13]. В 2000–2018 гг. 30% объема всей фармацевтической продукции производилось в странах с развитой экономикой, при этом, наблюдается рост объема производства ЛС в странах с развивающейся экономикой [11]. Для Российской Федерации (РФ) в условиях санкционной политики стран Европы и США, а также геополитической ситуации в мире, развитие собственной фармацевтической отрасли будет иметь не только высокое социально-экономическое значение, но и являться одной из составляющих национальной безопасности. В этой связи необходимо провести анализ фармацевтической отрасли РФ на основе чего выявить перспективы ее развития в условиях мирового фармацевтического рынка.

2. Анализ предыдущих исследований и публикаций

Вопросами экспертизы в целях развития здравоохранения и улучшения качества жизни людей в мире занимается IQVIA, компания «Frost & Sallivan» проводит маркетинговые исследованиях и анализ развития мирового фармацевтического рынка, оценку и прогноз мирового фармацевтического рынка осуществляет международная аналитическая компания «Evaluate Pharma». В РФ подобные исследования проводят аналитические агентства DSM и Deloitte. Вопросы функционирования и развития фармацевтической отрасли нашли отражение работах российских ученых Виттера С., Доровского А.В., Балашова А.И., Ромакиной Н.А., Овчарова Е.Г., Мироненко Н.С., Марченко Ю.О. и зарубежных исследователей Леопольд К., МакКи М., Редвуда Г., Вигл М., Волгер С., Моссиалос Э. Таггарта Дж.,Артс Д., Каванос П.,и др. Значимость НИОКР в фармацевтической отрасли освещалась зарубежными исследователями Грассманном О., Коэном Ф. Дж., Шерером Ф. М., и российскими исследователями Карачевым И. А., Мысаченко В. И. и др.

3. Основные результаты исследования

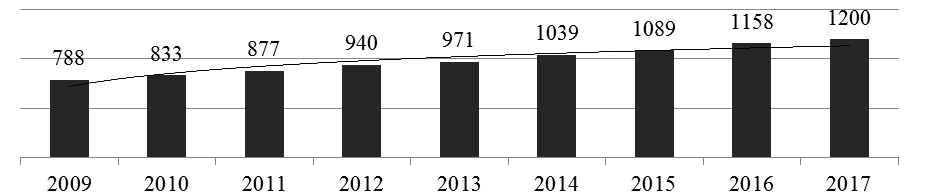

Мировой финансовый кризис, начавшийся в 2008 г. не оказал отрицательного влияния на развитие мирового фармацевтического рынка [11]. В 2001 г. доход мировой фармацевтической отрасли составил 390,2 млрд. долл. США, начиная с 2009 г. показатель стабильно демонстрировал среднегодовой прирост на уровне 5,3% [10]. По данным международной аналитической компании «Evaluate Pharma», в 2017 г. емкость мирового фармацевтического рынка составила 1,2 млрд. долл. США [13], что на 3,6% больше, чем в 2016 г. (рис. 1).

Рисунок 1 — Мировой фармацевтический рынок в 2009–2017 гг., млрд. долл. США [13].

Ведущими центрами фармацевтической промышленности традиционно являются США, Европа и Япония, где сосредоточены более 20 крупнейших мировых фармацевтических производителей (Pfizer, MSD, Jonson&Jonson, Abbvie, Takeda, Astellas и т.д.) [14]. Основной географической тенденцией современного фармацевтического рынка выступает постоянное смещение его баланса из стран с развитой экономикой в страны с развивающейся экономикой. Так, например, фармацевтический рынок Китая в 2017 г. составил 165 млрд. долл. США заняв второе место в рейтинге стран по объему фармацевтического рынка после США (456 млрд. долл. США). Японский фармацевтический рынок уверенно находится на третьей позиции в мировом фармацевтическом рейтинге и составляет 120 млрд. долл. США [13].

Основные показатели мирового фармацевтического рынка свидетельствуют, что существенное влияние на его развитие оказывают страны с развивающейся экономикой, которые объединены организацией «IMS Health» в группу «Pharmerging Markets», включающую 21 страну, где лидируют РФ, Китай, Бразилия и Индия. Так, в 2017 г. группа показала самые высокие темпы прироста объема фармацевтического рынка — 14,6% по сравнению с 2016 г., при этом объем рынка в денежном выражении составил 415 млрд. долл. США, достигнув 33,8% мирового рынка [15]. Принимая во внимание, что в товарной структуре фармацевтического рынка выделяют оригинальные и дженерические ЛС, то в развивающихся странах на фармацевтическом рынке преобладают дженерические ЛС, в странах с развитой экономикой наблюдается рост инновационных продуктов. При этом, мировой рынок дженерических ЛС показывает прирост, который по прогнозам «Evaluate Pharma» продолжится до 2020 г. (рис. 2).

Рисунок 2 — Мировой рынок дженерических лекарственных средств 2014–2020 гг., млрд. долл. США [13].

*– данные за 2020 г. являются прогнозными.

В 2017 г. в географической структуре рынка 41,8% дженерических ЛС были представлены США и странами Европы, при этом 58,2% составляли страны с развивающейся экономикой. Учитывая мировые тенденции развития фармацевтического рынка, к 2020 г. доля развитых стран составит порядка 35,5%, что обусловлено повышенным спросом в развивающихся странах на дженерические ЛС, доля которых прогнозируется на уровне 78%, тогда как в развитых странах 69% будут составлять оригинальные ЛС [14].

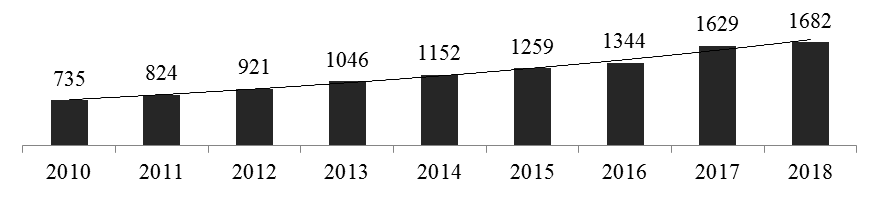

В мировом рейтинге стран по объему фармацевтического рынка РФ занимает 14-е место, при этом по численности населения она входит в десятку стран-лидеров [12]. Потребление фармацевтической продукции на душу населения в РФ в 2017 г. составило 2,13% от всех расходов, что соответствует 11-й позиции в рейтинге государств по потреблению фармацевтических товаров населением [8]. В 2018 г. объем фармацевтического рынка РФ составил 1682 млрд. руб., что на 2,6% выше показателя 2017 г. (рис. 3). В долларовом эквиваленте за 2010–2018 гг. произошло снижение емкости рынка ЛС начиная с 2014 г., что обусловлено девальвацией рубля, которая повлияла на отрицательную динамику фармацевтического рынка в иностранных валютах. Исключением стал 2017 г., когда отмечалось укрепление российской валюты по отношению к доллару и евро. Тем не менее, по мнению экспертов DSM Group, совокупные показатели 2010–2018 гг. демонстрируют начало перехода фармацевтической отрасли РФ на инновационную ступень развития [12]. РФ вошла в Pharmerging Markets и темпы прироста ее фармацевтического рынка в ближайшие пять лет ожидаются экспертами DSM Group выше, чем в европейских странах, что свидетельствует о возможности увеличения емкости российского фармацевтического рынка и улучшении позиций на мировом рынке.

Рисунок 3 — Фармацевтический рынок Российской Федерации в 2010–2018 гг., млрд. руб. [12].

Программа «Развитие фармацевтической и медицинской промышленности на 2013–2020 годы» стала одной из наиболее успешных среди отраслевых программ РФ [1]. В ходе ее реализации отрасль самостоятельно смогла привлечь около 120 млрд. руб. частных инвестиций, в то время как государство привлекло только 40 млрд. руб. бюджетных средств [5]. Инвестирование в отрасль позволило открыть более 70 производственных площадок с контрактным производством ЛС, организовать 12 фармацевтических кластеров, создать холдинги и стратегические альянсы с иностранными фармацевтическими предприятиями. В результате российские фармацевтические производители не только вышли на лидирующие позиции по объемам продаж на фармацевтическом рынке РФ, но и увеличили экспортные объемы продукции. В 2018 г. был запущен ряд производственных площадок с максимальной глубиной локализации фармацевтического производства, которые позволят осуществлять изготовление ЛС по полному и закрытому циклу. За период 2013–2017 гг. осуществлен переход производства на GMP-стандарты, введена маркировка ЛС и единая система мониторинга за их качеством. В результате в 2017 г. более 70% объема фармацевтической продукции производилось по стандартам GMP [12], которые позволяют реализовывать фармацевтическую продукцию на мировом рынке, что повышает ее конкурентоспособность. При этом, часть российских фармацевтических компаний не перешли к настоящему времени на использование GMP стандарта, поскольку модернизацию производства могут позволить себе только крупные производители, в то время как малые и средние компании вынуждены работать только для внутреннего рынка [6].

С 2016 г. в рамках Евразийского экономического союза (ЕАЭС), куда входит РФ, функционирует единый рынок обращения ЛС и изделий медицинского назначения, где введена процедура единой регистрации ЛС и информационная система единого рынка, позволяющая фармацевтическим производителям регистрировать ЛС по правилам интеграционного объединения [8]. Следует отметить, что в 2018 г. закончилось сформирование системы единого контроля и регулирования фармацевтического рынка ЕАЭС, которая позволяет российским фармацевтическим производителям реализовывать товар на рынках стран-участниц.

Так же в 2017 г. открыто Евразийское отделения ISPE (The International Society for Pharmaceutical Engineering), что позволит гармонизировать стандарты оборота фармацевтической продукции РФ с мировыми стандартами и увеличивать объемы экспорта фармацевтических товаров в страны еврозоны расширить международное сотрудничество в области обмена научным капиталом [6]. Дополнительной мерой по увеличению доли российских ЛС на мировом рынке, является специальный инвестиционный контракт (СПИК) который регламентирует обязательства инвестора по освоению производства промышленной продукции в предусмотренный срок и стабильность налоговых и регуляторных условий для инвестиционной деятельности. Следует отметить, что уже в 2018 г. обладателями СПИК стали шесть контрактных фармацевтических предприятий РФ [12].

Традиционно в структуре фармацевтического рынка РФ преобладает коммерческий сектор, который формирует основные тенденции его развития. В 2018 г. розничные аптечные продажи ЛС составили 5,3 млн. упаковок на сумму 991 млрд. руб., что выше на 4,6%, чем в 2017 г. в стоимостном выражении и на 3,9% в натуральном. В 2018 г. доля оригинальных ЛС на фармацевтическом рынке РФ не изменилась по отношению к 2017 г. и составила 36% в стоимостном выражении, следовательно, потребители продолжают отдавать предпочтение дженерическим ЛС. В целом в 2018 г. на фармацевтическом рынке РФ в денежном выражении рецептурная и безрецептурная группы ЛС продавались поровну. При этом, основной объем реализации безрецептурных ЛС осуществлялся в коммерческом сегменте фармацевтического рынка, тогда как в госпитальном сегменте 94% составляют рецептурные ЛС. Доля ЛС иностранного производства по итогам 2018 г. не изменилась по отношению в предыдущему году и составила 70,2 % денежном выражении и 39,4 % в натуральном [12].

В 2018 г. топ-20 по результатам занимаемой доли в розничных аптечных продажах РФ в основном представлен фармацевтическими ТНК Европы и США. Суммарно на топ — 20 производителей приходится 54,3% аптечной реализации ЛС в стоимостном выражении. Из российских предприятий в него вошли только три производителя, максимальную долю из которых занимает «Отисифарм» — 3,4%, «Фармстандарт» — 2% и «Валента Фарм» – 1,5%. В натуральном выражении лидерами аптечных продаж являются российские производители «Фармстандарт» – 7,5%, «Отисифарм» – 3,5% и «Озон» – 3,3%. В 2018 г. на российский фармацевтический рынок выведено порядка 300 новых брендов, из которых 143 российского производства. В натуральном объеме в 2018 г. лидерами розничных аптечных продаж были ЛС групп А, С, R, N, D (по АТС-классификации), которые составили 71,1% объема аптечных продаж [12].

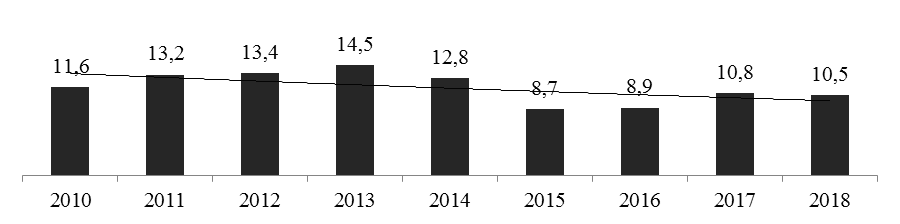

Государственная программа импортозамещения в фармацевтической промышленности РФ реализуется за счет разработки российских ЛС, следствием этого является отрицательная динамика импорта фармацевтической продукции, начиная с 2013 г. (рис. 4).

Рисунок 3 —Импорт лекарственных средств в Российскую Федерацию в 2010-2018 гг. в млрд. долл. США [7].

Так, в 2018 г. объем импорта ЛС составил 10,5 млрд. долл. США, что на 27,6% ниже, чем аналогичный показатель в 2013 г. При этом в географической структуре импорта в РФ страны дальнего зарубежья составляют 98% [18]. РФ продолжает оставаться для мирового фармацевтического рынка чистым импортером продукции. Так, в 2018 г. экспортное сальдо составило — 9706,2 млн. долл. США [7].

Более 90% производимых ЛС на территории РФ делаются из импортируемой фармацевтической субстанции. В 2018 г. импорт субстанций осуществлялся из 42 стран и составил 82 млрд. руб., что выше на 32% по сравнению с аналогичным показателем предыдущего года. Увеличение показателя произошло за счет ввоза товаров более высокой ценовой категории. В географической структуре импорта в стоимостном выражении преобладают субстанции китайского производства, которые имеют тенденцию к увеличению. Так, если в 2017 г. они составляли 18%, то уже в 2018 г. — 20%. Совокупный импорт субстанций из стран Европы в стоимостном выражении в 2018 г. составил около 64%, страной-лидером по импорту остается Франция. Анализ импорта фармацевтических субстанций РФ свидетельствует о зависимости производителей от валютных колебаний рубля и санкционной политики европейских стран, что оказывает влияние на рост цен и соответственно снижение конкурентоспособности товаров [12]. Для сохранения конкурентоспособность отрасли Правительством РФ разрабатываются меры поддержки национальных производителей фармацевтических субстанций, включающие налоговые льготы, субсидии и дотации. Так, ПАО «Фармасинтез» планирует инвестировать 200 млн. долл. США в производство фармацевтических субстанций с запуском завода в 2021 г. Кроме «Фармсинтеза», ряд российских фармацевтических производителей планируют запуск производства ЛС с максимальной глубиной локализации производства.

Экспорт фармацевтической продукции РФ демонстрирует стабильную динамику в 2010–2018 гг. (рис. 5).

Рисунок 3 —Экспорт фармацевтической продукции Российской Федерации в 2010–2018 гг., млн. долл. США [7]*

*– составлено согласно данным Таможенной службы России, товарная группа 30 «Фармацевтическая продукция».

В 2014–2015 гг. произошло снижение объема экспорта на 12% в долларовом выражении, при этом объем экспорта в натуральном выражении демонстрирует ежегодный прирост, так как курс рубля за аналогичный период упал на 60%. В 2018 г. объем экспорта готовых ЛС составил 793,8 млн. долл. США, что на 8,6% выше показателя 2017 г. География экспорта фармацевтической продукции так же остается стабильной. Чаще всего экспортируют готовые лекарственные формы производители дженерических ЛС, тогда как основу импорта оставляют оригинальные лекарственные средства [12]. Анализ экспорта ЛС свидетельствует, что основными покупателями российских медикаментов остаются страны постсоветского пространства. На страны Европейского Союза в 2018 г. приходилось около 1% всего экспорта, тогда как страны СНГ и ЕАЭС составили 71,2% от всего объема, В натуральном объеме экспорт в Казахстан составил 126207 тыс. долл. США, Украину -122659 тыс. долл. США, Беларусь 101701 тыс. долл. США и Узбекистан 86200 тыс. долл. США. При этом, прослеживается тенденция к началу освоения европейских рынков и регионов Азии и Латинской Америки. Также, следует обратить внимание на значительный рост экспорта в 2010–2018 гг. в Великобританию, Латвию, Литву, Китай, Кубу, Иран и Турцию, что свидетельствует о повышении качества российской фармацевтической продукции [7].

Себестоимость производства дженерических ЛС в РФ выше, чем в развитых странах поскольку отрасль использует импортные фармацевтические субстанции и оборудование. Существующая система международной сертификации ЛС ограничивает возможности оптимизации издержек производства, в первую очередь для предприятий, ведущих внешнеэкономическую деятельность. При этом, разработка и производство инновационной фармацевтической продукции не гарантирует успешный выход ЛС на международный фармацевтический рынок, где доминируют ТНК [4]. Инновационное развитие фармацевтической отрасли РФ должно осуществляться при государственной поддержке разработок инновационных ЛС и фармацевтических субстанций, которые существенно недофинансируется по сравнению с развитыми странами. Целесообразно использовать для этого систему государственных заказов на разработки в области онкологии, дерматологии, диабета, а также для лечения орфанных заболеваний. Необходимо осуществлять государственную поддержку производителей фармацевтического оборудования, имеющих международную сертификацию товара, что снизит затратность процесса перехода на GMP стандарты и их внедрение на средних и малых фармацевтических предприятиях. Следует отметить, что увеличение объемов экспорта ЛС из РФ будет связано с высококачественными дженерическими ЛС, так как разработка и выпуск инновационной фармакологической продукции занимает в среднем 7 – 10 лет, следовательно, экспорт инновационной продукции РФ на рынки Европы – вопрос долгосрочной перспективы.

По данным Министерства промышленности и торговли РФ отчисления национальных фармацевтических производителей на НИОКР составляют 1–2% от прибыли отрасли, а, вложения в маркетинговые инновации почти в 3 раза превосходит уровень инвестиций в НИОКР [11]. Следовательно, в РФ сформировалась бизнес-модель, ориентированная на продвижение товаров, а не на повышение их качества. Данные обстоятельства свидетельствуют о необходимости разработки системы стимулирования фармацевтических производителей к увеличению расходов на НИОКР, которая будет выражаться в субсидиях и дотациях, установлении специальных таможенных пошлин при ввозе сырья, материалов и оборудования, а также налоговых льготах на период коммерциализации инновационных ЛС. Система стимулирования должна быть направлена на производителей, которые перешли на стандарты GMP или ведут подготовку к этому процессу, что позволит не только повысить качество выпускаемой продукции, но и расширить рынки сбыта в развитых странах. Несмотря на высокое потребление оригинальных ЛС в развитых странах, высококачественные дженерические ЛС будут востребованы для оптимизации расходов государств на здравоохранение и страховых компаний, которые несут потери связанные с возмещением страховых выплат при утрате жизни и здоровья.

Образование общего фармацевтического рынка стран СНГ и соглашения со странами БРИКС, АТЭС, ШОС, позволит ускорить развитие фармацевтического рынка РФ, поскольку в странах-участницах данных международных объединений сектор фармацевтического производства развит слабо, а в некоторых странах вообще отсутствует [9]. Большая часть стран-участниц этих объединений относятся к быстроразвивающимся странам, где преимущественно потребляются дженерические ЛС, что позволит в короткие сроки увеличить экспортные объемы фармацевтических товаров РФ, а также организовать контрактные производства. На фоне продолжающегося глобального финансового кризиса, девальвации национальных валют ряда развивающихся стран, ЛС европейского и американского производства не смогут конкурировать по цене с товарами российских фармацевтических производителей. Преференции в рамках единого фармацевтического рынка СНГ позволят повысить конкурентоспособность и укрепить имидж российских фармацевтических товаров как высококачественных дженерических ЛС.

4. Выводы

На основе анализа развития российского фармацевтического рынка в условиях мировых реалий выявлена необходимость сокращения разрыв между РФ и развитыми странами в разработке и производстве конкурентоспособной инновационной продукции и качественных дженерических ЛС путем повышения уровня технологий разработки и производства ЛС. Отмечена необходимость осуществления перехода фармацевтической отрасли от маркетинговой ориентации к производственной путем установления предельно допустимых расходов на рекламу товаров и минимального объема отчислений на НИОКР. Обоснована целесообразность обеспечения государственной поддержки фармацевтических производителей ЛС, фармацевтических субстанций и производителей фармацевтического оборудования. Доказана важность разработки механизма государственного стимулирования экспортной активности производителей за счет создания для них преференций на основе участия в международных интеграционных объединениях, а также содействие развитию фармацевтических производителей, имеющих международную сертификацию товара.

Список литературы

- Государственная программа «Развитие фармацевтической и медицинской промышленности на 2013- 2020 годы». - UPL: http://minpromtorg.gov.ru/common/upload/files/docs/.

- Всемирная организация здравоохранения. - https:// http://www.who.int/.

- Зязева, Н.Н. Современное состояние, условия и перспективы развития мирового фармацевтического рынка / Н.Н. Зязева // Российский внешнеэкономический вестник. – 2015. – № 12. – С. 118-129.

- омовцева, О. А./ К вопросу о классификации экономических кластеров // О. А. Ломовцева, С. Ю. Соболева, А. В. - Научные ведомости Белгородского государственного университета. История. Политология. Экономика. Информатика. – 2015. – №1 (198), Вып. 33/1. – С. 55–60.

- Мамедьяров, З.А. Тенденции и перспективы российской фармацевтической отрасли и применимость мирового опыта / З.А. Мамедьяров // МИР (Модернизация. Инновации. Развитие). – 2017. – Т. 8. –№ 4. – С. 772–780.

- Новосельцева, Е.Г. Российский фармацевтический рынок: состояние и перспективы развития в рамках интеграционных процессов / Е.Г. Новосельцева, Ф.С. Сенина // Волгоградский научно-медицинский журнал. – 2016. – № 2. – С. 11-14.

- Таможенная служба Российской Федерации. - UPL: http://www.customs.ru/.

- Тенденции фармацевтического рынка России – 2017. Система прослеживаемости лекарственных препаратов: дополнительные затраты или возможности? / Deloitte. 2017. - 32 с.

- Чистяков, Е. Интеграционный потенциал СНГ и его роль в развитии мирохозяйственных связей / Е. Чистяков, В. Шульга // Экономист. – Москва. –2013. –№ 6. – С. 12-17.

- Шабалина, Л.В. Перспективы инновационного развития фармацевтической отрасли Донецкой Народной Республики. / Л.В. Шабалина, Н.Ю. Маслий. // Материалы 4-й Международной научно-практической конференции «Инновационные перспективы Донбасса», г. Донецк, 22-25 мая 2018 г. – Донецк: ДонНТУ. – 2018. – Т. 5: 5. Актуальные проблемы инновационного развития экономики Донбасса. – С. 151-155.

- Шабалина, Л.В. Перспективы развития российской фармацевтической отрасли на мировом рынке / Л.В. Шабалина, Н.Ю. Маслий. // Материалы XIV-й Международной научно-практической конференции «Экономика и маркетинг в XXI веке: проблемы, опыт, перспективы», 23–24 ноября 2017 г., г. Донецк, ДонНТУ: [посвящ. 90-летию кафедры «Экономика и маркетинг»: материалы] / редкол.: А.А.Кравченко [и др.]. – Донецк: Изд-во ДонНТУ. – 2017. – С. 601-607.

- DSM Group. - UPL: http://www.dsm.ru.

- Evaluate Pharmaю - UPL: http://www.evaluategroup.com.

- Frost & Sallivan. - UPL: www.frost.com.

- Shiva S. Introduction to logic design / S. Shiva. – CRC Press, 1998. – 628 pp.

- IMSHealth. - UPL: http://www.imshealth.com/. .