Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Научно-методические основы управления финансово-экономической безопасностью

- 3.1 Сущность и место финансовой составляющей в экономической безопасности предприятия

- 3.2 Механизм управления финансовой безопасностью предприятия

- 3.3 Принципы управления финансовой безопасностью предприятия

- Выводы

- Список источников

Введение

Финансовая безопасность предприятия – это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного функционирования предприятия.

Основным компонентом экономической безопасности предприятия является его финансовая безопасность, поскольку финансы являются измерителем эффективности функционирования предприятия. Наряду с этим финансовую безопасность предприятия следует рассматривать как самостоятельный объект исследования через результаты деятельности предприятия. Свидетельством этого является то, что финансовая безопасность занимает особое место в системе экономической безопасности, объединяя характеристики, как экономической безопасности, так и финансов предприятия, влияя абсолютно на все сферы деятельности предприятия.

Финансовая безопасность предприятия характеризуется совокупностью количественных и качественных параметров его финансового состояния, которая комплексно отображает уровень финансовой защищенности предприятия. Такая совокупность параметров формируется на принципах системного подхода, позволяет определять финансовую безопасность предприятия как самостоятельную систему, которая отличается от других систем, которые обеспечивают эффективное функционирования предприятия.

1. Актуальность темы

Актуальность исследования обусловлена тем, что обеспечение финансовой безопасности промышленных предприятий приобретает особую важность в современных экономических условиях.

Одной из самых актуальных проблем функционирования и развития промышленного предприятия, в условиях растущей сложности и неопределенности социально-экономической и политической сред, проблема экономической безопасности предприятия. Формы проявления угроз экономической безопасности имеют разный характер и составляют сложную динамическую систему определяющую необходимость мониторинга интенсивности воздействия угроз на различных уровнях иерархии социально-экономических систем.

2. Цель и задачи исследования, планируемые результаты

Цель работы – разработка рекомендаций по совершенствованию управления финансовой безопасностью промышленного предприятия.

Объектом исследования является финансовая безопасность предприятий металлургической промышленности.

Предмет исследования – управление финансовой безопасностью предприятия металлургический промышленности.

В рамках магистерской работы планируется решение задач по следующим направлениям:

- Изучение понятиий экономической и финансовой безопасности.

- Определение сущности и места финансовой составляющей в экономической безопасности.

- Анализ механизма управления финансовой безопасностью предприятия.

- Изучение принципов управления финансовой безопасностью предприятия.

- Иследование методов оценки уровная финансовй безопасности промышленного предприятия.

- Оценка оптимального уровеня финансовой безопасности.

- На основании промышленных предприятий необходимо дать оценку финансовому состоянию промышленных предприятия и выявление особенностей организации и управления финансовой устойчивостью субъекта хозяйствования.

3. Научно-методические основы управления финансово-экономической безопасностью

Управление финансовой безопасностью предприятия – это система принципов и методов разработки и реализации управленческих решений, связанных с обеспечением защиты финансовых интересов предприятия от внешних и внутренних угроз по различным направлениям деятельности предприятия. Главная цель управления финансовой безопасностью предприятия – финансовое обеспечение устойчивого роста предприятия в долгосрочном периоде.

3.1 Сущность и место финансовой составляющей в экономической безопасности предприятия

Одной из самых актуальных проблем функционирования и развития промышленного предприятия, в условиях растущей сложности и неопределенности социально-экономической и политической сред, проблема экономической безопасности предприятия. Формы проявления угроз экономической безопасности имеют разный характер и составляют сложную динамическую систему определяющую необходимость мониторинга интенсивности воздействия угроз на различных уровнях иерархии социально-экономических систем [1].

При рассмотрении финансовой безопасности важно также рассмотреть экономическую безопасность. На уровне предприятия экономическая безопасность предполагает устойчивое развитие, то есть сбалансированное и непрерывное, что достигается посредством использования всех видов ресурсов и предпринимательских возможностей, по которым наблюдается наиболее эффективное и использование для стабильного функционирования и динамичного научно-технического и социального развития, предотвращения внутренние и внешние негативных угроз.

Главная цель экономической безопасности предприятия заключается в том, чтобы гарантировать максимально эффективное функционирование сейчас и высокий потенциал развития в будущем. К основным функциональным целям экономической безопасности предприятий относятся:

Сущность составляющих экономической безопасности предприятия представленную на рисунке 1.1 (см. рис. 1.1).

Рисунок 1.1 – Составляющие экономической безопасности (анимация: 6 кадров, бесконечное число повторений, 167,0 килобайт)

Так, более детально рассмотрим основной компонентом экономической безопасности предприятия, а именно финансовую безопасность, поскольку финансы являются измерителем эффективности функционирования предприятия.

Свидетельством этого является то, что финансовая безопасность занимает особое место в системе экономической безопасности, объединяя характеристики как экономической безопасности, так и финансов предприятия, влияя абсолютно на все сферы деятельности предприятия [2].

Финансовая безопасность предприятия отражает предельный уровень его финансовой защиты от реальных и потенциальных угроз внешнего и внутреннего характера, определяемый количественными и качественными параметрами его финансового состояния, с учетом формирования комплекса финансовых интересов и создания системы необходимых финансовых предпосылок устойчивого роста и развития в краткосрочном и долгосрочном периоде [1].

Главной целью обеспечения финансовой безопасности является управление совокупностью финансовых рисков в целях их нейтрализации или минимизации негативных последствий их осуществления. Достижение этой цели обеспечивается посредством решения комплекса задач по созданию условий:

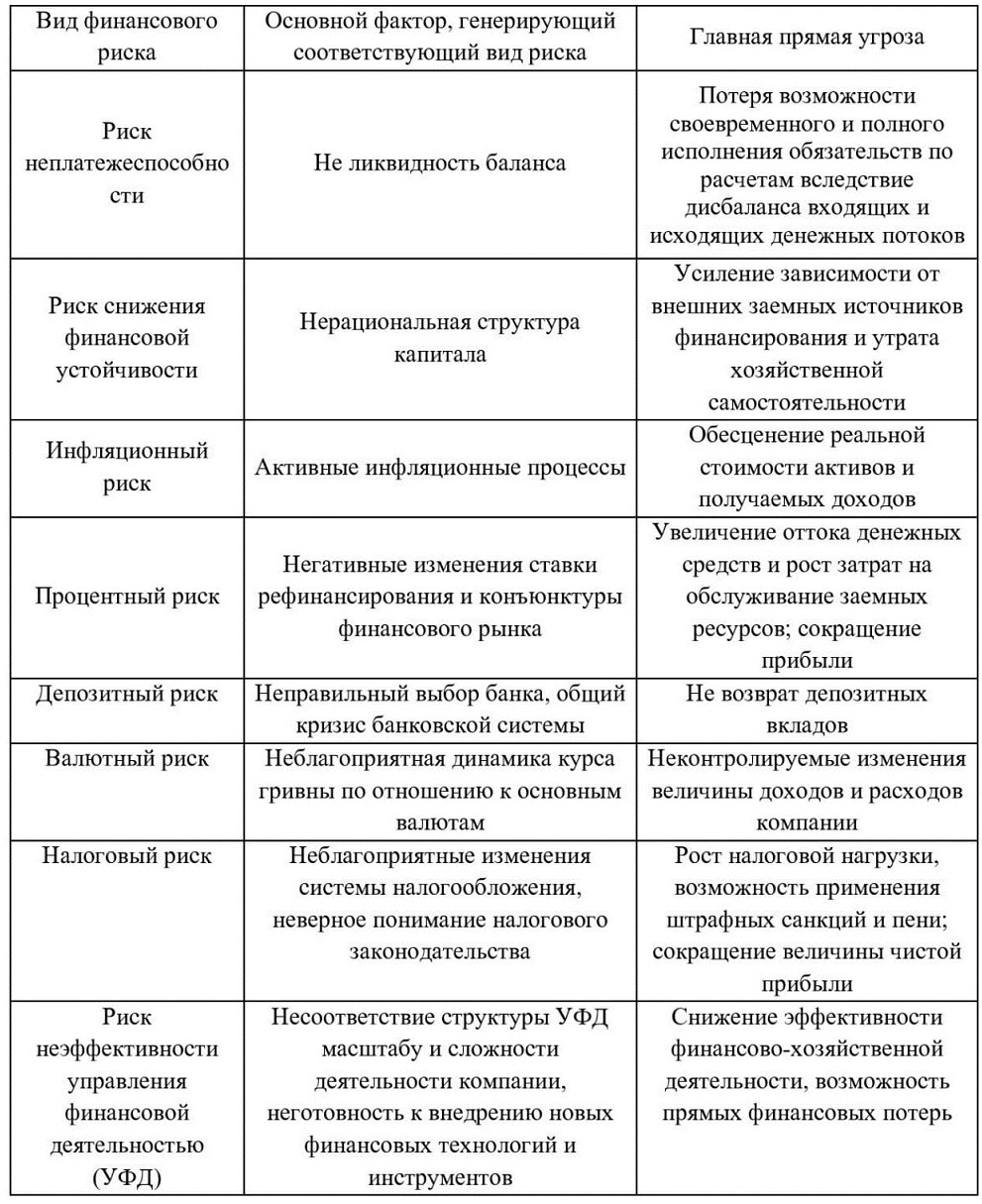

Финансовые риски могут быть классифицированы по множеству признаков:

Таблица 1.1 – Основные виды финансовых рисков

Наиболее опасными для любой организации являются:

Учитывая особую роль перечисленных выше рисков, следует заметить, что каждый из финансовых рисков, представленных в табл. 1.1, опасен и при неблагоприятном стечении обстоятельств может привести к кризису или вызвать катастрофические последствия для предприятия [14].

Финансовая безопасность предприятия характеризуется многими ее видами. Таким образом, с целью эффективного и целенаправленного формирования системы финансовой безопасности предприятия возникает необходимость в систематизации. Такая систематизация осуществляется по следующим основным классификационным признакам:

В современной экономике существует ряд научных работ, посвященных финансовой безопасности предприятия. Так Горячева К. С. считает, что финансовая безопасность – это такое финансовое состояние, характеризующееся, во-первых, сбалансированностью финансовых инструментов, во-вторых, стойкостью к внешним и внутренним угрозам, в-третьих, способностью финансовой системы предприятия обеспечить реализацию его финансовых интересов, целей и задач достаточным объемом финансовых ресурсов, в-четвертых, обеспечивать развитие всей финансовой системы [6]. Реверчук Н.И. говорит о том, что финансовая безопасность предприяти –это защита от возможных финансовых убытков и предупреждение банкротства предприятия, достижение наиболее эффективного использования корпоративных ресурсов. По нашему мнению такое определение является наиболее приемлемым, т.к. в рыночных условиях хозяйствования финансы являются двигателем любой экономической системы [11]. Р.С. Папехин определяет финансовую безопасность предприятия как «комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного риска» [13]. По мнению И.А. Бланка финансовая безопасность предприятия представляет собой количественно и качественно детерминированный уровень его финансового состояния, обеспечивающий стабильную защищенность его приоритетных сбалансированных финансовых интересов от идентифицированных реальных и потенциальных угроз внешнего и внутреннего характера, параметры которого определяются на основе его финансовой философии и создают необходимые предпосылки финансовой поддержки его устойчивого роста в текущем и в перспективном периоде

[1].

Исходя из вышесказанного, нами предлагается уточнение понятия финансовой безопасности. Так, по нашему мнению финансовая безопасность является одним из основных элементов экономической безопасности предприятия, которая характеризуется устойчивым финансовым положением и способностью эффективно использовать финансовые ресурсы, грамотно управляя внутренними и внешними угрозами, для возможности эффективного развития деятельности и реализации стратегии предприятия в настоящем и будущем периодах.

Таким образом, следует отметить, что финансовая безопасность является одной из самых важных составляющих понятия экономическая безопасность

, но не единственной также были рассмотрены различные признаки финансовой безопасности, основные виды финансовых рисков, так учитывая роль рассмотренных рисков, следует заметить, что каждый из представленных рисков, опасен и при неблагоприятном стечении обстоятельств может привести к кризису или вызвать последствия для предприятия. Вместе с тем были рассмотрены различные мнения авторов, по нашему мнению наиболее приемлемым является высказывания Реверчука Н.И., который говорит о том, что финансовая безопасность предприятия – это защита от возможных финансовых убытков и предупреждение банкротства предприятия, достижение наиболее эффективного использования корпоративных ресурсов. Наряду с этим были рассмотрены и основные принципы обеспечения финансовой безопасности предприятия, на основании которых и возможно стабильное функционирование предприятия.

3.2 Механизм управления финансовой безопасностью предприятия

В современной экономике существует ряд научных работ, посвященных управлению финансовой безопасностью. Так, Кузенко Т. Б. под управлением финансовой безопасностью понимает систему принципов и методов разработки и реализации управленческих решений, связанных с обеспечением защиты финансовых интересов предприятия от внешних и внутренних угроз по различным направлениям деятельности предприятия [2]. Кириченко О. А. предполагает, что управление финансовой безопасностью – совокупность отношений, реализованных с помощью организационной структуры и функций управления, нормативно-правового и организационно-экономического обеспечения, процессов реагирования на угрозы и наличие модели принятия решений в зависимости от ситуации [12].

Главная цель управления финансовой безопасностью предприятия – является финансовое обеспечение устойчивого роста предприятия в долгосрочном периоде. В процессе реализации данной цели управления финансовой безопасностью предприятия направлено на решение следующих задач:

Механизм управления финансовой безопасностью предприятия – это система организационных, финансовых и правовых средств воздействия, которые имеют целью своевременное выявление, предупреждение, нейтрализацию и ликвидацию угроз финансовой безопасности предприятия [8].

Механизм управления финансовой безопасностью предприятия состоит из следующих элементов: функции управления, методы управления, финансовые инструменты, критерии оценки, повышение уровня финансовой безопасности. Так, более детально рассмотрим методы и функции управления финансовой безопасности предприятия.

1) Метод управления финансовой безопасностью предприятия – это способ воздействия на источники и факторы угроз предприятию с целью их минимизации или даже нейтрализации. Так следует отметить, что совокупность методов управления финансовой безопасностью предприятия можно поделить на:

Определяющими чертами административных методов являются:непосредственное влияние на объект управления; обязательное выполнение распоряжений, постановлений, приказов и т.п. высших органов управления организационной структуры; ответственность за невыполнение распоряжений.

Важным маркетинговым инструментом выступает конкурентная стратегия, разработка и осуществление которой должны позволить компании обеспечить безопасное развитие в рыночной среде.

Действие экономических методов стимулирования заключается в создании рыночных и материальных условий, позволяющих достижение собственных целей сделать взаимовыгодными для всех участников предпринимательского процесса (партнеров, конкурентов, сотрудников, государства).

Особенностью данных методов управления финансовой безопасностью предприятия является разнообразие их форм, которые направляются, прежде всего, на создание здорового психологического микроклимата, совершенствование материального и морального стимулирования, гармонизацию отношений работников в коллективе. К социально-психологическим методам управления финансовой безопасностью предприятия относятся: гуманизация труда (ликвидация монотонности, успокаивающие, не раздражающие цвета помещений и оборудования); психологическое побуждение (поощрение самостоятельности, инициативы и творчества; комплектования групп работников по принципу их совместимости); установление здоровых взаимоотношений и взаимопонимания между подчиненными и руководителями.

2) Управление финансовой безопасностью предприятия реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, которые определены комплексным содержанием системы управления финансовой безопасностью предприятия:

Стоит отметить, что важное место в процессе обеспечения экономической безопасности предприятия занимает алгоритм функционирования механизма управления финансовой безопасностью предприятия. В общем виде алгоритм может иметь следующие этапы:

В завершении данного раздела необходимо отметить, что механизм управления финансовой безопасностью рассматривается как система, со своими принципами и методами разработки и реализации управленческих решений, связанных с обеспечением защиты финансовых интересов предприятия от внешних и внутренних угроз. Так в данном разделе были рассмотрены основные задачи и сгруппированы основные функции управления финансовой безопасностью предприятия. Наряду с этим, следует отметить был рассмотрен алгоритм, на котором основывается функционирование самого механизма управления необходимого для обеспечения экономической безопасности предприятия в целом.

3.3 Принципы управления финансовой безопасностью предприятия

В современных условиях субъекты хозяйствования постоянно находятся под влиянием угроз и опасностей, исходящих из внешней и внутренней среды. Для обеспечения своей экономической безопасности предприятия используют совокупность корпоративных ресурсов – факторов бизнеса, среди которых выделяют ресурсы: капитала, персонала, информации и технологии, техники и оборудования, прав на патенты, лицензии, квоты, пользования землей и т.п. Наиболее эффективное использование корпоративных ресурсов достигается путем предотвращения негативных воздействий угроз на экономическую безопасность предприятия [5].

Наибольшую угрозу для предприятия несут финансовые опасности, которые могут иметь как объективный, так и субъективный характер. Объективные факторы финансовой опасности могут быть обусловлены изменениями механизмов экономических и финансовых отношений, природными явлениями и т.п. Внешние субъективные факторы финансовой опасности могут быть связаны со спекуляциями ценными бумагами, агрессивным приобретением акций предприятия конкурентами, ценовой конкуренцией соперников, мошенничеством со стороны отдельных подставных фирм и физических лиц и т.п. [4].

Внутренние субъективные факторы возникают вследствие недостаточной деятельности менеджеров финансово-экономических служб, маркетинга и административного менеджмента предприятия [8].

Управление финансовой безопасностью предприятия предусматривает следующие действия:

Вместе с тем управление финансовой безопасностью предприятия базируется на таких принципах:

Таким образом, следует отметить, финансовая безопасность предприятия, основанная на взаимосвязи и соблюдении всех принципов управления, что позволяет предприятию быть устойчивым, адекватно реагировать на опасности и угрозы, развиваться и совершенствоваться в долгосрочном периоде.

Выводы

В завершении данной работы следует отметить, что нами были рассмотрены сущность и место финансовой составляющей в экономической безопасности предприятия, также были рассмотрены основные цели.

Вместе с тем было выявлено, что главной целью обеспечения финансовой безопасности является управление совокупностью финансовых рисков в целях их нейтрализации или минимизации негативных последствий их осуществления. Достижение этой цели обеспечивается путем решения различных задач представленных в работе (риск неплатежеспособности, риск потери финансовой устойчивости, являющийся следствием неэффективных состава и структуры капитала в первую очередь чрезмерным привлечением заемных источников финансирования и тд.).

Для минимизации представленных рисков необходимо решить такие задачи как, идентификация опасностей и угроз, определение индикаторов финансовой безопасности предприятия; разработка возможности мониторинга.

Вместе с тем были рассмотрены различные мнения авторов, по нашему мнению наиболее приемлемым является высказывания Реверчука Н.И., который говорит о том, что финансовая безопасность предприятия – это защита от возможных финансовых убытков и предупреждение банкротства предприятия, достижение наиболее эффективного использования корпоративных ресурсов. Наряду с этим были рассмотрены и основные принципы обеспечения финансовой безопасности предприятия, на основании которых и возможно стабильное функционирование предприятия.

В целом финансовая безопасность предприятия, основана на взаимосвязи и соблюдении всех принципов управления, что позволяет предприятию быть устойчивым, адекватно реагировать на опасности и угрозы, развиваться и совершенствоваться в долгосрочном периоде.

Данная магистерская диссертация будет содержать аналитические исследования и рекомендации по улучшению данных методологических подходов для предприятий металлургической промышленности, исследуя предприятия ГП ЮМЗ

и ПАО Северсталь

.

Список источников

- Бланк И.А. Управление финансовой безопасностью предприятия / И.А.Бланк. 2-е изд., стер.– К.: Эльга, 2009. – 776 с.

- Кузенко Т.Б. Финансовая безопасность предприятия Науч. пособие / Т.Б. Кузенко, Л.С. Мартюшева, О.В. Грачев, О.Ю. Литовченко. – Харьков: от. ХНЕУ, 2010. – 304 с.

- Волкова Т.А. Формирование системы обеспечения экономической безопасности предприятия – Вестник ВГУИТ – Воронеж – 2015. – С. 460-465.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник: Москва, 2013. – 349 с.

- Килинкарова С.Г., Семенова Э.Х. Формирование финансовой стратегии развития современной организации: концептуальные основы и принципы разработки // Россия – Кавказ. Симпозиум XIV. Пятигорск: ПГЛУ, 2013. – С. 150-155.

- Володина И.Г. Пути обеспечения финансовой безопасности предприятия // Молодой ученый. – Воткинск – 2013. – С. 156-160.

- Орлик О.В. Финансово-экономическая безопасность предприятия и принципы ее обеспечения / О.В. Орлик. – 2014. – Т.2. – С. 286-291.

- Шарохина С.В., Пудовкина О.Е. Экономическая безопасность предприятий как фактор обеспечения экономической стабильности// интернет журнал

НАУКОВЕДЕНИЕ

– г. Сызрань – Т.9. – №5 – 2017г. - Горячева К.С. Информационно-аналитическое обеспечение финансовой безопасности предприятия // Актуальные проблемы экономики. 2009. – № 9. – С. 16-21.

- Финансовая безопасность предприятий и банковских учреждений / под ред. А.А. Епифанова. Сумы: УАБД НБУ, 2014. – 295 с.

- Бочаров, В. В. Финансовый анализ : Учеб. пособие / В. В. Бочаров – СПб.: Питер, 2014. – 240 с.

- Кириченко О.А. Усовершенствование управления финансовой безопасностью предприятий в условиях финансового кризиса / О.А.Кириченко // Финансовые рынки и ценные бумаги. – 2009. – №16. – С. 22 – 28.

- Папехин Р.С. Теоретические основы финансовой устойчивости предприятий/ Р.С. Папехин. – Волгоград: Волгоградское научное изд-во. – 2009. – 60 с.