Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. ТЕОРЕТИЧНІ ОСНОВИ ЛІЗИНГОВОЇ ДІЯЛЬНОСТІ В СУЧАСНІЙ ЕКОНОМІЦІ

- 4. КОМПЛЕКС РЕКОМЕНДАЦІЙ ЩОДО АКТИВІЗАЦІЇ МЕХАНІЗМУ УПРАВЛІННЯ ЛІЗИНГОВОЇ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

- Висновки

- Перелік посилань

Вступ

Сучасний стан економіки, її інтеграційний напрямок розвитку, прагнення активізувати інвестиційні процеси зумовлюють необхідність залучати значні довгострокові інвестиційні ресурси. Ці ресурси, як і будь-які інші, є обмеженими і дорогими, а в період економічної кризи – малодоступними. Це спонукає суб'єктів господарювання шукати і використовувати нові альтернативні методи фінансування економіки. Одним з перспективних і ефективних методів інвестування в основні засоби підприємства є лізинг.

1. Актуальність теми

Застосування лізингу особливо актуально для промислових підприємств, характерними особливостями яких є: швидкий моральний і фізичний знос основних виробничих фондів (за офіційними статистичними даними коливається в межах 70-80%), короткий життєвий цикл продукції, високий рівень капіталомісткості виробництва, ресурсовитратні техніки і технології, неефективні джерела фінансування діяльності підприємств, незначні інвестиції в інновації і т.д. Така ситуація призвела до виникнення серйозних проблем – зниження якості і підвищення ціни на продукцію, що зумовило втрату конкурентних позицій на ринку. Тому лізингові угоди можуть стати джерелом оновлення основних засобів, перспективним напрямком нарощування обсягів виробничого потенціалу і дієвим інструментом збуту власне продукції.

2. Мета і задачі дослідження та заплановані результати

Метою даної роботи є розробка теоретичних положень і практичних рекомендацій щодо активізації механізму управління лізинговою діяльністю підприємства.

Комплексний підхід до реалізації поставленої мети окреслив коло завдань, які передбачалося вирішити в цьому магістерському дослідженні:

• розкрити сутність, види та учасників лізингу;

• визначити особливості організації лізингової діяльності на підприємстві;

• дослідити інвестиційні та лізингові процеси на макрорівні;

• проаналізувати показники діяльності сучасного підприємства;

• розробити практичні рекомендації, спрямовані на активізацію механізму управління лізинговою діяльністю підприємства.

Об'єктом дослідження є процес активізації механізму управління лізинговою діяльністю підприємства.

Предмет дослідження – теоретичні та практичні положення щодо активізації механізму управління лізинговою діяльністю підприємства.

Основними результатами виконаного дослідження є:

- отримав подальший розвиток понятійний апарат;

- виявлені проблеми розвитку лізингу на макрорівні;

- розроблено практичні рекомендації, спрямовані на активізацію механізму управління лізинговою діяльністю підприємства.

- керована система (об'єкт управління) – сфера відтворення активної частини основних засобів за допомогою лізингу;

- система управління (суб'єкти управління) – підприємства, кредитори, постачальники, посередники, лізингові компанії, продавці, державні органи.

- Суб'єкти лізингу – лізингодавець і лізингоодержувач.

- Фактори зовнішнього середовища, такі як лізингове законодавство, податкове законодавство, макроекономічна ситуація в країні [10].

- Підсистеми управління зворотним лізингом (як від лізингодавця, так і від лізингоодержувача).

- Набор цілей підприємства, стратегія розвитку підприємства, політика в області технічного переоснащення (для орендаря), фінансово-економічне становище підприємства.

- Амшокова, М. Х. Возможности использования лизинга при обновлении предприятиями основных фондов / М. Х. Амшокова // Современные научные исследования и инновации – 2015. – №12 – [Электронный ресурс]. – Режим доступа: http://web.snauka.ru/issues/2015/12/61586

- Багимова, А. Д., Иванченко, Д. А., Мешков, А. В. Инвестиционная привлекательность предприятия как важнейшая характеристика субъекта хозяйствования производства / А. Д. Багимова, Д. А. Иванченко, А. В. Мешков // Ресурсосбережение. Эффективность. Развитие: материалы научно-практической конференции, г. Донецк, 25 октября 2018 г. / ГОУ ВПО

ДонНТУ

. – Донецк: ДонНТУ, 2018. – с. 16-17. - Белкин, С. С. Анализ современного состояния лизингового рынка в Российской Федерации / С. С. Белкин // Научно-методический электронный журнал

Концепт

. – 2017. – Т. 4. – С. 25–36. - Горбатенко, О. А. Проблеми та перспективи розвитку лізингових відносин в Україні / О. А. Горбатенко // Фінанси України. – 2012. – №13. – С.123-126.

- Дараева, Ю. А. Теория бухгалтерского учета. / Ю. А. Дараева // – 2014. – С. 175

- Диамантис, Д. Г. Современное состояние финансовой аренды (лизинга) в России, США и странах Западной Европы / Д. Г. Диамантис // Политика, государство и право – 2014. – № 7 – [Электронный ресурс]. Режим доступа: http://politika.snauka.ru/2014/07/1790

- Доценко, Е. М., Карпухно, И. А Инвестиционный климат в Российской Федерации: Проблемы инвестиционной привлекательности / Е. М. Доценко, И. А. Карпухно // Ресурсосбережение. Эффективность. Развитие: материалы научно-практической конференции, г. Донецк, 25 октября 2018 г. / ГОУ ВПО

ДонНТУ

. – Донецк: ДонНТУ, 2018. – с. 51-53. - Ершова, Т. С., Заричанская, Е. В. Особенности осуществления лизинга в современных условиях / Т. С. Ершова, Е. В. Заричанская // Ресурсосбережение. Эффективность. Развитие: материалы научно-практической конференции, г. Донецк, 25 октября 2017 г./ ГОУ ВПО

ДонНТУ

. – Донецк: ДонНТУ, 2017. – с. 48-51. - Ершова, Т. С., Заричанская, Е. В. Лизинг как важная составляющая инвестиционного механизма обновления технической базы производства / Т. С. Ершова, Е. В. Заричанская // Ресурсосбережение. Эффективность. Развитие: материалы научно-практической конференции, г. Донецк, 25 октября 2018 г. / ГОУ ВПО

ДонНТУ

. – Донецк: ДонНТУ, 2018. – с. 152-155. - Куряева, Г. Ю. Лизинг. Понятие, объекты и субъекты лизинга. Операционный и финансовый лизинг. Проблема развития лизинга в России / Г. Ю. Куряева // Образование и наука в России и зарубежом – 2018. – №1 – [Электронный ресурс]. – Режим доступа: https://www.gyrnal.ru/statyi/ru/335/

- Методические рекомендации по расчету лизинговых платежей: eтв. Мин-вом экономики РФ от 16.04.2010. – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_10606/

3. ТЕОРЕТИЧНІ ОСНОВИ ЛІЗИНГОВОЇ ДІЯЛЬНОСТІ В СУЧАСНІЙ ЕКОНОМІЦІ

Класичний лізинг передбачає участь в ньому в першу чергу лізингодавця, що є власником предмета лізингу (найчастіше придбаного на замовлення), який передає його лізингоодержувачу за періодичні лізингові платежі. Лізингоодержувач є користувачем або власником предмета лізингу, який використовує його за цільовим призначенням і оплачує періодичні лізингові платежі [9]. Ще одним основним суб'єктом лізингових відносин виступає продавець предмета лізингу, який продає відповідні майно лізингодавцю для подальшої його передачі в користування лізингоодержувачу і є безпосередньо відповідальним перед лізингоодержувачем за це майно (мал.1).

Малюнок 1 - Схема лізингової угоди та фінансових потоків

(анімація: 7 кадрів, 5 циклів повторення, 14 кілобайт)

Предметом лізингу може бути будь-яке рухоме і нерухоме майно, що відноситься за діючою класифікацією до основних засобів, крім земельних ділянок і інших природних об'єктів, а також об'єктів, заборонених до вільного обігу на ринку [8].

Суть лізингової операції полягає в наступному: потенційний лізингоодержувач, у якого немає вільних фінансових коштів, звертається в лізингову компанію з діловою пропозицією про укладення лізингової угоди. Відповідно до цієї угоди лізингоотримувач вибирає продавця, що займає потрібним майном, а лізингодавець набуває його у власність і передає його лізингоодержувачу в тимчасове володіння і користування за обумовлену в договорі лізингу плату. Після закінчення договору, в залежності від його умов, майно повертається лізингодавцю або переходить у власність лізингоодержувача [3].

4. КОМПЛЕКС РЕКОМЕНДАЦІЙ ЩОДО АКТИВІЗАЦІЇ МЕХАНІЗМУ УПРАВЛІННЯ ЛІЗИНГОВОЇ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

При управлінні лізинговими операціями на підприємствах доцільно використовувати системний підхід. Лізингова діяльність має всі функції системи:

Темпи збільшення виробничих потужностей підприємств не можуть забезпечити необхідний обсяг введення нерухомості. Брак потужностей і високий знос устаткування і машин призводять до розриву між потенційним попитом і обсягом виробленої продукції. Для усунення зони втрат необхідно нарощувати виробничі потужності підприємств за рахунок розробки механізмів залучення інвестицій, одним з яких є лізинг. У той же час перспектива використання лізингу як ефективного способу інвестування в основний капітал підприємств залежить не тільки від соціально-економічних умов, що склалися в країні, від інвестиційної політики, що проводиться владою і підприємствами, а й від професійної організація управління лізинговими операціями.

Нестабільне фінансове становище підприємств, труднощі з отриманням довгострокових позикових коштів зумовлюють необхідність пошуку альтернативних джерел інвестиційних ресурсів в сфері оновлення обладнання. Одним з таких джерел є лізинг [6].

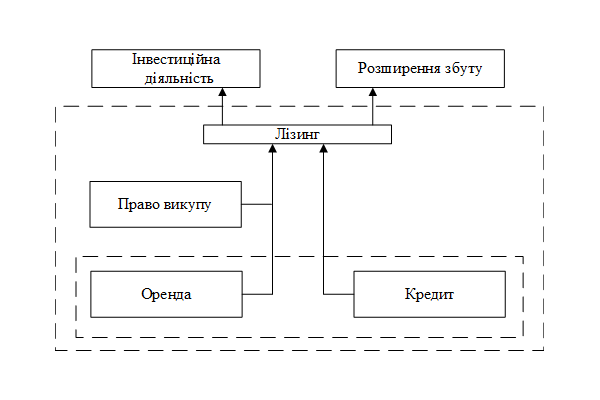

Лізинг як діяльність, підпорядкована досягненню визначеної мети, потребує формування ефективного механізму управління з урахуванням специфіки інвестиційного середовища підприємств при здійсненні лізингових операцій. Для визначення інвестиційного середовища розглянемо лізинг як багатофакторну комплексну систему підприємницької діяльності, що об'єднує сукупність лізингових, кредитних, інвестиційних і торгових організаційно-економічних відносин (мал.2).

Малюнок 2 - Лізинг як багатофакторна система підприємницької діяльності

Виходячи з системи взаємовідносин, показаної на мал. 2, позначимо інвестиційне середовище і об'єкти лізингу:

• під інвестиційним середовищем підприємств при здійсненні лізингових операцій розуміється сфера відтворення активної частини основних фондів (АК ОВФ) [2];

• основними суб'єктами лізингу в рамках позначеної інвестиційного середовища є підприємства, державні органи, продавці, лізингові компанії, посередники, постачальники, кредитори;

• основними об'єктами лізингової діяльності на підприємствах повинні бути: засоби малої механізації; підйомно-транспортне обладнання; виробниче обладнання.

При забезпеченні технічного переоснащення підприємств необхідно враховувати особливості об'єктів, придбаних за допомогою лізингу: різноманітність видів і типів; висока вартість; висока частка в собівартості готової продукції; використовувати протягом тривалого періоду. З урахуванням специфіки об'єктів лізингу позначимо особливості управління лізинговими операціями на підприємстві [4]. Необхідність пошуку найбільш прийнятних умов придбання (з точки зору скорочення державного інвестиційного будівництва, компанія змушена шукати найкращу форму інвестицій, а лізинг є однією з альтернатив, ефективність її застосування повинна бути обґрунтована в бізнес-план, де розрахунок ефективності та інші варіанти інвестицій: кредити, власний капітал).

Необхідність вибору форми лізингу в залежності від типу об'єкта, що здобувається. Вибір інтенсивного шляху розвитку, який передбачає якісне поліпшення технічних ресурсів підприємства, збільшення продуктивності без зміни кількості на відміну від екстенсивного шляху розвитку (кількісного збільшення технічних ресурсів на підприємстві). Будівельна компанія повинна прагнути до придбання високопродуктивного обладнання, технічні характеристики якого дозволяють підтримувати його продуктивність на високому рівні протягом усього терміну експлуатації. По-перше, значне збільшення кількості виробничих активів знижує адаптаційні можливості підприємства до мінливого ринку. По-друге, наявність новітніх високопродуктивних машин і устаткування дозволяє знизити витрати на ремонт, збільшити приріст кількості будівельної продукції.

Існуючі проблеми в області оновлення технічних ресурсів організацій пов'язані з їх недостатніми фінансовими можливостями для інтенсивного оновлення і в зв'язку з цим з труднощами в отриманні довгострокових кредитів на ці цілі, а також зі скороченням державного бюджету, фінансування галузі. Ця проблема має дві сторони:

• зовнішня: підприємство є відкритою системою, і воно повинно здійснювати свою діяльність в умовах невизначеності ситуацій і мінливості економічного середовища;

• внутрішня: низька ефективність управління лізинговими операціями.

Основною проблемою при застосуванні лізингу є низька чіткість організаційних і економічних основ лізингу. Механізм управління лізингу включає в себе елементи першого і другого рівня взаємодії.

Елементи першого рівня:

Елементи другого рівня:

Функціонування механізму управління лізингу засноване на взаємному впливі і взаємодії елементів першого рівня – лізингодавця, лізингоодержувача та факторів навколишнього середовища. Лізингодавець і лізингоодержувач вступають в договір лізингу на основі чинного законодавства, макроекономічної ситуації в країні, а також необхідності вступати в договір лізингу.

У той же час це взаємодія передбачає роботу елементів механізму управління лізингу другого рівня – підсистеми управління лізингом. Ці підсистеми – планування, організація, координація і контроль, засновані на наявності як у лізингодавця, так і у підсистеми цінностей і параметрів лізингоодержувача, що складається з наступних елементів: корпоративні цілі, стратегія, модернізація політики (для лізингоодержувача), економічні та фінансовий стан компанії. Ця підсистема визначає параметри планування лізингу, так як на її основі можливе створення контрольних планових точок, за якими в подальшому буде можливість планувати, організовувати, координувати і контролювати лізингову діяльність підприємства [5].

Ланцюжок взаємодії підсистем управління всередині суб'єктів лізингу має такий вигляд: спочатку на основі підсистеми значень параметрів і параметрів підприємства активується підсистема планування. Ця підсистема характеризується тим, що здатна впливати на всі інші підсистеми управління – підсистему контролю, координації та організації. Домінуюче становище підсистеми планування обумовлено тим, що контролювати, організовувати і координувати лізингову діяльність можливо лише після наявності детального плану, в якому будуть відображені основні техніко-економічні та організаційні параметри лізингу, основні результати цих відносин, контрольні точки, за якими можна судити про успіх лізингової угоди.

З позиції системного підходу ефективне формування і функціонування загальної системи управління залежать від ефективного формування і функціонування її підсистем [1]. У роботі виділено три основні підсистеми управління лізинговими операціями на підприємствах комплексу.

Мета першої підсистеми: визначити оптимальну величину виплат лізингодавцю в порівнянні з альтернативними джерелами фінансування [11]. Мета підсистеми №2: визначити значення загальної амортизації технічних ресурсів і вибрати ті, які необхідно замінити. Результатом має стати зменшення загального зносу технічних ресурсів. Мета підсистеми №3: забезпечити інвестиційну привабливість підприємства з метою залучення лізингових компаній до співпраці на взаємовигідних умовах.

На ефективність управління лізинговими операціями і досягнення кожної з підсистем своєї мети впливають різні фактори зовнішнього і внутрішнього середовища, з урахуванням яких можливе підвищення ефективності управління. Залежно від умов зовнішнього і внутрішнього середовища формування механізму управління лізинговими операціями здійснюється в рамках однієї з чотирьох основних організаційно-економічних ситуацій.

Висновки

На підставі завдань системи управління лізингом і класифікації факторів зовнішнього і внутрішнього середовища необхідно виробити на підприємстві три основні підсистеми управління лізинговими операціями в: підсистема управління фінансовими відносинами між лізингодавцем і лізингоодержувачем, підсистема моніторингу стану технічних ресурсів підприємств з позицій накопиченої вартості амортизаційних відрахувань, підсистема управління інвестиційної привабливістю підприємств, що дозволяє підвищити ефективність управління за рахунок регулювання економічних відносин між лізингодавцем і лізингоодержувачем, визначення технічних ресурсів для заміни та забезпечення інвестиційної привабливості компанії для залучення лізингових компаній до співпраці на взаємовигідних умовах. Отже, підприємствам необхідно впроваджувати механізм управління лізинговою діяльністю з метою підвищення її ефективності.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2021 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.