Авторы: Ершова Т. С., Заричанская Е. В.

Источник: Булатовские чтения / Материалы IV Международной научно-практической конференции. – Краснодар, – 2020.

Темпы увеличения производственных мощностей предприятий не могут обеспечить необходимый объем ввода основных фондов. Нехватка мощностей и высокий износ оборудования и машин приводят к разрыву между потенциальным спросом и объемом производимой продукции. Для устранения зоны убытков необходимо наращивать производственные мощности предприятий за счет разработки механизмов привлечения инвестиций, одним из которых является лизинг. В то же время перспектива использования лизинга в качестве эффективного способа инвестирования в основные фонды предприятий зависит от социально-экономических условий, сложившихся в стране, инвестиционной политики, проводимой властями и предприятиями, а также от профессиональной организации управления лизинговой деятельностью на предприятии.

Ключевые слова: лизинг, управление, предприятие, износ, основные фонды.

В экономической научной литературе значительное внимание уделяется проблеме развития лизинговых отношений и оценке лизинговой деятельности. Однако в имеющихся работах недостаточно исследованы проблемы управления лизингом для реального сектора экономики.

Для определения механизма управления лизингом на предприятии необходимо уточнить, что именно подразумевается под термином лизинг

. По мнению Петровой Ю.А. Лизинг – это операция по размещению движимого и недвижимого имущества, которое специально закупается лизинговой фирмой, остается ее собственностью, но отдается в аренду предпринимателям

[1]. Дараева Ю.А. считает, что Лизинг – это приобретение арендодателем по заказу арендатора отдельных объектов основных средств, как с правом их выкупа, так и без права выкупа

[2]. Шепелева А.Ю. вкладывает следующий смысл в рассматриваемое понятие: Лизинг – это комплекс экономических отношений между юридически самостоятельными лицами по поводу передачи в аренду основных средств производства или товаров в длительное пользование

[3].

Проанализировав вышеуказанные термины, следует отметить, что определение должно содержать важные и отличительные черты. С этой целью необходимо определить исходные предпосылки, на которых был основан концептуальный аппарат:

В результате проведенного исследования были детализированы и тем самым установлены отличительные черты определения лизинга от широко применяемых в научной литературе и законодательных актах. Следовательно, лизинг – это вид посреднической предпринимательской деятельности, осуществляемый институтами финансово-кредитной системы, направленный на инвестирование свободных или же привлеченных финансовых средств на принципах кредита, при котором по договору финансовой аренды арендодатель обязуется приобрести оговоренное договором имущество у определенного продавца и в последствии предоставить данное имущество арендатору на срок и за плату, указанные в договоре.

Лизинг является деятельностью, которая подчиненна достижению определенной цели и нуждается в создании эффективного механизма управления с учетом особенностей инвестиционной среды предприятий при реализации лизинговой деятельности.

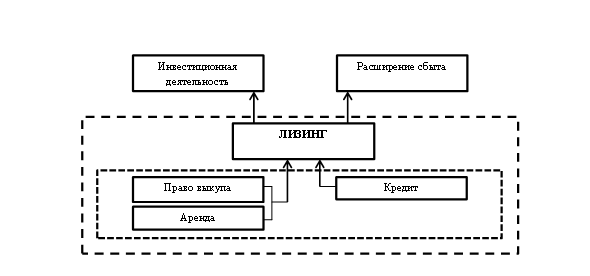

Для определения инвестиционной среды необходимо рассмотреть лизинг с точки зрения многофакторной комплексной системы предпринимательской деятельности, объединяющей совокупность лизинговых, кредитных, инвестиционных и торговых организационно-экономических отношений (рис.1).

Рисунок 1 – Лизинг как многофакторная система предпринимательской деятельности

Использование системного подхода рационально при управлении лизинговой деятельностью на предприятии [4]. Лизинговая деятельность рассматривается, как система и поэтому ей присущ объект и субъекты управления. Область возобновления активной части основных фондов с помощью лизинга выступает управляемой системой, то есть объектом управления. Предприятия, кредиторы, поставщики, посредники, лизинговые компании, продавцы, государственные органы являются системой управления (субъектами управления)[5].

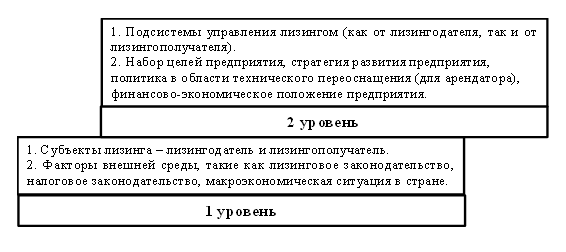

Организационные и экономические принципы лизинга обладают низкой четкостью, что является главной проблемой при использовании данного метода инвестиционной деятельности. В состав механизма управления лизинга входят элементы первого и второго уровня взаимодействия (рис. 2).

Рисунок 2 – Состав механизма управления лизингом

Взаимное влияние и согласованность элементов первого уровня является основой для функционирования механизма управления лизинговой деятельностью. На основе действующего законодательства, экономической ситуации в государстве, а также возникнувшей потребности, лизингодатель и лизингополучатель подписывают договор лизинга.

В то же время проявляют свои свойства подсистемы, которые являются элементами второго уровня управления лизинговой деятельностью и включают в себя: планирование, организацию, координацию и контроль, базирующиеся на наличии как у лизингодателя, так и у лизингополучателя. Данная подсистема состоит из следующих элементов: цели и стратегия предприятия, совершенствование политики (для лизингополучателя), экономическое и финансовое состояние предприятия. С целью дальнейшего планирования, организации, координации и контроля лизинговой деятельности предприятия, необходимо на основании подсистемы сформировать особенности планирования лизинга [6].

Таким образом, современное состояние экономики, ее интеграционное направление развития, стремление активизировать инвестиционные процессы обуславливают необходимость привлекать значительные долгосрочные инвестиционные ресурсы. Эти ресурсы, как и любые другие, являются ограниченными и дорогостоящими, а в период экономического кризиса – малодоступными. Это побуждает субъектов хозяйствования искать и использовать новые альтернативные методы финансирования экономики. Одним из перспективных и эффективных методов инвестирования в основные средства предприятия является лизинг.

С позиции системного подхода эффективное формирование и функционирование общей системы управления зависит от эффективного формирования и функционирования ее подсистем. Особенностями управления лизинговыми операциями на предприятиях, определяющими необходимость их использования для уменьшения износа технических ресурсов предприятия, являются: нестабильное финансовое состояние предприятий, дефицит долгосрочных заемных средств, высокий износ активной части основных фондов, необходимость автоматизации производства и совершенствования технологий интенсивным способом, предполагающим качественное улучшение технических ресурсов предприятия.

Следовательно, организация качественного механизма управления лизинговой деятельностью на предприятии и учет влияния факторов внешней и внутренней среды позволит повысить эффективность инвестирования в основной капитал денежных средств посредством лизинга.