Авторы: Ершова Т. С., Заричанская Е. В.

Источник: Экономика. Наука. Инноватика / Материалы I республиканской научно-практической конференции. – Донецк, ГОУ ВПО ДонНТУ

. – 2020, с. 86-88.

В статье проведен анализ элементов лизингового договора, а также их влияние на финансовый результат предприятия. Рассмотрена модель сублизинговых отношений, определено влияние лизинговых платежей на расходы предприятия и обозначена необходимость совместного финансового планирования на предприятиях – лизингополучателях и сублизингополучателях.

Ключевые слова: лизинг, предприятие, лизинговый платеж, основные фонды, сублизинг.

Конкуренция на международном рынке, а также развитие научно-технического прогресса требуют от предприятий организации процесса обновления основных фондов. Перед руководителями предприятий стоит задача формирования денежного потока с учетом потребности в модернизации внеоборотных активов. Современным способом по достижению цели обновления оборудования является использование лизинга и его разновидности сублизинга.

Сублизинг – вид субаренды предмета лизинга, при котором лизингополучатель передает полученное от лизингодателя по договору лизинга имущество третьим лицам (лизингополучателям по договору лизинга) за вознаграждение и на определенный срок в соответствии с условиями договора лизинга и составляющее предмет лизинга [2].

Сложные условия привлечения финансирования для обновления основных фондов предприятия обуславливают необходимость исследования вопросов оценки лизингового договора и влияния условий сделки на финансовый результат предприятия. Условия лизингового договора находятся под тесным влиянием финансового результата и наличия свободных денежных средств для финансирования внеоборотных активов предприятия.

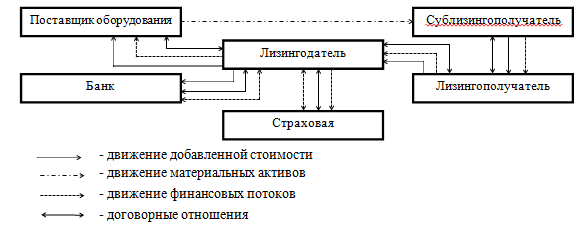

В большинстве случаев предприятия используют следующую модель сублизинговых отношений (рис. 1), которая обусловлена особенностями функционирования выделяемых в крупных корпоративных структурах хозяйственных субъектов, действующих как имущественный комплекс [3]. В этом случае конечным потребителем услуги выступает сублизингополучатель и именно на результатах его финансовой деятельности отражается влияние лизинговых платежей.

Рисунок 1 – Модель сублизинговых отношений

Рассмотрим структуру лизинговых платежей с целью анализа влияния на бюджет доходов, расходов и движения денежных средств (табл.1).

Таблица 1 – Состав лизинговых платежей и их влияние на доходы и расходы

| Показатель | Тип лизингового платежа | ||

|---|---|---|---|

| авансовый | лизинговый | выкупной | |

| Амортизация | - | + | + |

| Возврат тела кредита, взятого лизингодателем для приобретения предмета лизинга | - | + | + |

| Проценты за пользование кредитом | + | + | + |

| Вознаграждение лизингодателя | - | + | + |

| Налог на имущество предмета лизинга, учитываемого на балансе лизингодателя | - | + | + |

| НДС | + | + | + |

| Отражение в финансовом плане хозяйствующего субъекта | + | + | + |

| Отражение в бюджете доходов и расходов | - | + | - | Примечание: «–» - отсутствие соответствующего вида расхода; «+» - наличие соответствующего вида расхода. |

Итак, в состав авансового платежа входит только проценты за пользование кредитными ресурсами и НДС, что влияет на финансовый план, не оказывая воздействие на расходы, а в состав лизингового и выкупного платежей – все составляющие структуры. Лизинговый платеж прямо влияет на бюджет доходов и расходов так как относиться на себестоимость, поскольку авансы в составе себестоимости не отражаются [4]. В расходы в виде амортизации включается выкупной платеж.

Лизинговая нагрузка выступает ключевым показателем, который показывает насколько в долгосрочном периоде удорожает первоначальная стоимость имущества [1]. При этом, чем дольше срок авансовых платежей, тем выше лизинговая нагрузка и наоборот. Следовательно, предприятию необходимо анализировать условия лизинговых сделок и планировать движение денежных потоков для совершенствования финансовой работы субъекта хозяйственной деятельности в целом.

Итак, для определения возможности вариации условий договора и их влияния на финансовый результат, предприятию необходимо внедрять общую совмещенную форму бюджетов денежных средств и бюджетов доходов и расходов при согласовании условий лизинговых (сублизинговых) сделок.