Автор: Апухтин А. С.

Автор перевода: Ершова Т. С.

Источник: Журнал предпринимательского образования, 22(5).

Вопрос о качестве предпринимательского образования актуален на всех этапах развития рыночной экономики. На современном этапе экономического развития категории и элементы экономических знаний обновляются очень быстро. Система предпринимательского образования должна постоянно обновляться, чтобы соответствовать современным критериям и категориям экономического развития. Настоящая статья посвящена актуальности изучения одной из этих категорий, а именно лизингового климата.

На инвестиционный климат влияет широкий спектр явлений: внутренние и внешние факторы. Эти факторы имеют множество вариантов и различную значимость для каждой конкретной компании в отдельном временном интервале. Одним из таких факторов является лизинг. Но для того чтобы реализовать эффект лизинга на деятельность предприятия, руководству промышленного предприятия необходима адекватная оценка лизингового климата с учетом специфики выбранного инвестиционного решения. В статье рассматривается сущность лизингового климата, факторы его формирования и оценочные показатели как критерии повышения качества предпринимательского образования в условиях современной жесткой конкуренции. Целью исследования является раскрытие сущности лизингового климата промышленного предприятия, изучение факторов, влияющих на него, а также формирование оценочного инструментария подготовки конкурентоспособных специалистов в рамках предпринимательского образования.

Ключевые слова:предпринимательское образование, методика преподавания, лизинговый процесс, инвестиционный климат.

Предпринимательское образование является высокоэффективной формой обучения, так как имеет прямую связь с потребителем и современными рыночными реалиями, определяющими требования к конечным компетенциям. Проблема изучения лизингового климата промышленного предприятия как современного рыночного элемента является актуальной темой в рамках предпринимательского образования. Эту категорию следует рассматривать независимо от инвестиционного климата, к которому обычно относится лизинговая деятельность предприятий.

Требования к учету лизингового климата в рамках предпринимательского образования полностью соответствуют программам предпринимательского образования, направленным на подготовку квалифицированных специалистов, отвечающих современным требованиям рынка в области управления промышленными предприятиями. Для того чтобы охарактеризовать необходимость изучения лизингового климата как фактора повышения качества предпринимательского образования, необходимо проанализировать проблему управления лизинговыми процессами на промышленном предприятии. Для этого необходимо учитывать инвестиционный климат, который традиционно включает в себя лизинг.

Инвестиционный климат – это совокупность текущих и прогнозируемых финансовых, экономических, социальных и политических условий, формирующих приток внешнего инвестиционного капитала для реципиента и отдачу от инвестиций для инвестора [17]. Приемлемые условия инвестирования характеризуются экономической и финансовой стабильностью, политической последовательностью, налоговыми, административными и инфраструктурными преференциями для инвесторов [6, 14, 16, 19].

Следует отметить, что с точки зрения инвестиционной политики предприятия задачей корпоративного управления является оценка инвестиционного климата объекта инвестиций и управление инвестиционным климатом собственного предприятия на основе его привлекательности для внешних инвесторов. Привлекательность инвестиционного климата оценивается на основе оценки текущих показателей и перспективных результатов, не имеющих заметного экономического эффекта [17].

Оценка инвестиционного климата предприятия внешним инвестором, а также управление инвестиционным климатом предприятия имеют схожие цели при лизинге инвестиционных проектов. Лизинговая компания заинтересована в поиске потенциального лизингополучателя с привлекательным климатом, а руководство компании заинтересовано в адекватной оценке и методах управления.

При изучении проблем, связанных с оценкой лизингового климата в рамках лизингового процесса, следует применять широкий спектр методов: методы оценки экономической эффективности и оборачиваемости ресурсов предприятия, экономико-математическое моделирование, стратегический анализ, методы анализа и проектирования, методы, организованные как синтез из методологий специальных теорий: моделирование развития, управление денежными потоками. Эти методы помогут руководству предприятия формировать управленческие решения в области лизингового финансирования инвестиционных проектов.

Предпринимательское образование играет важную роль в совершенствовании экономики страны. Следовательно, образовательные программы составляются таким образом, чтобы они учитывали экономический уровень страны, ее деятельность, особенности внутреннего и внешнего рынков. В различных системах образования предпринимательское образование имеет различное значение в подготовке специалистов. Многие исследователи занимаются вопросами содержания и значимости предпринимательского образования. Однако эти страны разделяют следующие проблемы:

•Ускорение промышленного и экономического роста;

•Формирование предпринимательского мышления, навыков и поведения;

•Предоставление знаний, необходимых для получения работы или открытия бизнеса [3].

Эффективность программ предпринимательской практики активно анализируется с учетом современных требований в рамках взаимодействия с АСЕАН [7]. Исследования показывают, что предпринимательское образование по-прежнему использует консервативные стратегии обучения, а не перспективные [24]. Поэтому образовательные программы должны быть пересмотрены в соответствии с требованиями современного рынка для формирования гибкого и творческого мышления. Достаточное внимание следует уделять навыкам эффективного воздействия [12]. Все это обеспечит эффективное внедрение инноваций в предпринимательскую деятельность.

Предпринимательские установки и намерения студентов, изучающих предпринимательство, оцениваются по-разному [8].Ценности, препятствующие развитию предпринимательского мышления и предпринимательского образования, рассматривались различными исследователями в своих работах [18].

Предпринимательские перспективы проецируют искусственный интеллект на процветающую область инноваций, и эволюция Интернета вещей окажет значительное влияние на экономику. Концепция цифрового близнеца приобретет огромную популярность и значимость с точки зрения оптимизации бизнеса. Технология блокчейн в целом изменит способ функционирования правительства, здравоохранения, системы распространения контента и цепочек поставок [12].После этого необходимо обратиться к вопросу о содержании предпринимательского образования, определяемого современными требованиями рынка [22].

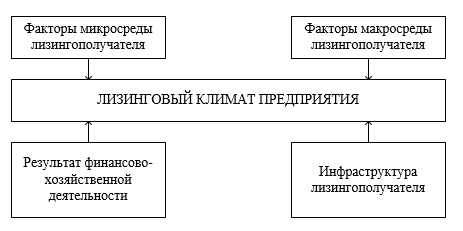

Рисунок 1 – Формирование лизингового климата предприятия под влиянием внутренних и внешних факторов

Количественная оценка внешних факторов будет характеризоваться низким качеством и рациональностью в силу их многообразия. Влияние каждого фактора микро-и макросреды имеет свою индивидуальную оценку для каждого конкретного лизингового процесса, что не всегда дает возможность градации на основе объективных и измеримых показателей. Факторы макро-и непосредственной среды не являются стабильными, и их влияние варьируется в зависимости от макроэкономических изменений и многих других явлений. Оценка влияния этих существенно изменчивых факторов на процесс лизинга является сложной задачей, требующей динамического подхода. Мы считаем, что основными факторами микросреды промышленного предприятия являются:

•уровень государственной (региональной или федеральной) поддержки отрасли (промышленного кластера или предприятия), уровень государственных заказов.

•региональный уровень безработицы.

К факторам макросреды промышленного предприятия относятся следующие:

•общее состояние и тенденции развития экономики страны;

•динамика ставки рефинансирования Центрального банка;

•зарегистрированный уровень инфляции.

Возможность добавления новых характеристик повышает открытость предлагаемой системы оценки лизингового климата предприятия. Таким образом, повышается также адаптивность к изменяющимся внешним факторам реализуемых и перспективных лизинговых проектов. Это также относится к факторам и характеристикам внутренней среды промышленных предприятий.

Соответствие современным требованиям предпринимательского мышления и поведения является обязательным в предпринимательском образовании. Это может быть достигнуто только при условии признания того факта, что хозяйствующий субъект стремится к максимизации прибыли, в то время как для промышленного предприятия единственным способом достижения эффективного уровня предпринимательской активности является привлечение инвестиционного капитала или использование лизинговых технологий.

На наш взгляд, задачи оценки инвестиционного климата предприятия близки к задачам оценки климата промышленного предприятия, участвующего в лизинговом процессе. Однако есть ряд существенных отличий. Инвестиционный климат предприятия может быть приемлемым для инвестора с точки зрения портфельных инвестиций или предоставления банковского кредита на различные цели. Но это может быть неприемлемо для лизингового финансирования инвестиционных решений. В связи с этим возникает необходимость в теоретико - методологическом обеспечении оценки климата промышленного предприятия с целью его участия в лизинговом процессе.

Лизинговый климат определяется как совокупность текущих и прогнозируемых финансово-экономических и организационных инфраструктурных условий, формирующих приток лизингового финансирования для лизингополучателя и отдачу от инвестиций для лизингодателя.

В процессе лизинга взаимодействие лизингополучателя с другими участниками процесса происходит во внешней экономической среде, а продукция (работы, услуги) производится во внутренней среде. Количественная оценка лизингового климата, учитывающая все условия функционирования лизингополучателя во внутренней и внешней среде, позволяет охарактеризовать его лизинговую привлекательность.

Отказ от использования какого-либо важного для лизингополучателя фактора при оценке лизингового климата может привести к неверному результату и отрицательному экономическому эффекту в результате лизингового финансирования.

Динамику изменения этих факторов можно представить в виде численной оценки по трехбалльной шкале (табл. 1).

Таблица 1 – Оценка влияния макроэкономической и микроэкономической среды

| № | Фактор | Оценка | Факторы макроэкономической среды |

|---|---|---|

| 1 | Общее состояние и тенденции развития экономики страны (IGDP) | (IGDP) ≤ 1,0 – 1; (IGDP) ≈ 1,0 – 2; (IGDP) ≥ 1,0 – 3. |

| 2 | Динамика ставки рефинансирования Центрального банка(ICB) | (ICB) ≤ 1,0 – 1; (ICB) ≈ 1,0 – 2; (ICB) ≥ 1,0 – 3. |

| 3 | Динамика зарегистрированного уровня инфляции(II) | (II) ≤ 1,0 – 1; (II) ≈ 1,0 – 2; (II) ≥ 1,0 – 3. |

Факторы микроэкономической среды |

| 4 | Текущее состояние и тенденции развития отрасли (ID) | (ID) ≤ 1,0 – 1; (ID) ≈ 1,0 – 2; (ID) ≥ 1,0 – 3. |

| 5 | Динамика договоров аренды с государственными предприятиями и предприятиями с государственным участием (Ip/e) | (Ip/e) ≤ 1,0 – 1; (Ip/e) ≈ 1,0 – 2; (Ip/e) ≥ 1,0 – 3. |

| 6 | Региональный уровень безработицы (Iunemployment) | (Iunemployment) ≤ 1,0 – 1; (Iunemployment) ≈ 1,0 – 2; (Iunemployment) ≥ 1,0 – 3. |

Внутренняя среда предприятия как составляющая лизингового климата включает в себя две группы факторов. В первую группу входят показатели финансово-хозяйственной деятельности, а во вторую – показатели инфраструктуры промышленного предприятия (лизингополучателя).

Кувшинов рассматривает обязательную периодическую (квартальную) бухгалтерскую отчетность, распространяемую публичными и открытыми акционерными обществами, как информационную базу для оценки экономических показателей. Как отмечается в специальной литературе [9, 13, 20], инвестору (лизингополучателю) помимо имеющихся источников определенной полноты и достоверности необходима управленческая информация о динамике финансово-хозяйственной деятельности на основе периодических оценок.

Результаты финансово-хозяйственной деятельности предприятия характеризуются эффективностью и интенсивностью использования имущественного комплекса и источников его формирования на основе рентабельности, финансовой ответственности, деловой активности, эффективного использования активов и их состояния. Оценка экономического состояния предприятия основывается на экономическом анализе, проводимом за определенный период времени: обычно это квартал или календарный год. Ряд известных исследователей [1, 4, 5, 11, 15] определяют четыре основных типа экономического состояния: абсолютное, нормальное, нестабильное и кризисное. Каждый вид характеризуется доходом предприятия, покрывающим текущие расходы в определенной степени.

Лизинговый климат предприятия тесно связан с различными характеристиками его хозяйственной деятельности. Различные показатели для оценки эффективности деятельности предприятия можно найти в литературе. Следовательно, имеющиеся методики должны быть систематизированы с тем, чтобы в будущем их можно было использовать для решения вопросов, связанных с совершенствованием предпринимательского образования.

Накопленные научные знания показывают, что при формировании показателей экономического анализа учитывается большой, но ограниченный набор производственных факторов. Эти факторы ограничены в связи с тем, что лизинговый климат является особой характеристикой способности компании успешно осуществлять номинальную аренду. Это отделяет методологию и показатели оценки лизингового климата от показателей оценки инвестиционного климата. Мы считаем, что применение данной методологии оценки лизингового климата в предпринимательском образовании позволит повысить качество образовательных программ.

В таблице 1 приведены обобщенные данные о структуре экономических показателей и их применимости к характеристикам деятельности предприятия, влияющим на лизинговый климат предприятия. Инфраструктурные факторы различных характеристик не могут быть рационально оценены в качестве количественных показателей. К факторам инфраструктуры предприятия относятся следующие группы показателей (табл. 2). При одинаковых условиях каждый из представленных внутренних факторов может по-разному влиять на эффективность каждого отдельного лизингового процесса при принятии управленческих решений

Таблица 2 – Характеристика и показатели экономической деятельности предприятия

| Показатель | Значение | Оценка |

|---|---|---|

| Коэффициент абсолютной ликвидности (Ral) | 0,25 | 0 ≤ (Ral) ≤ 0,08 – 1; 0,08 ≤ (Ral) ≤ 0,167 – 2; 0,167 ≤ (Ral) ≤ 0,25 – 3. |

| Коэффициент быстрой ликвидности (Rql) | 1,00 | 0 ≤ (Rql) ≤ 0,33 – 1; 0,33 ≤ (Rql) ≤ 0,67 – 2; 0,67 ≤ (Rql) ≤ 1,00 – 3. |

| Коэффициент текущей ликвидности (Rcl) | 2,00 | 0 ≤ (Rcl) ≤ 0,67 – 1; 0,67 ≤ (Rcl) ≤ 1,33 – 2; 1,33 ≤ (Rcl) ≤ 2,00 – 3. |

| Общий коэффициент ликвидности (Rc) | 1,00 | 0 ≤ (Rc) ≤ 0,33 – 1; 0,33 ≤ (Rc) ≤ 0,67 – 2; 0,67 ≤ (Rc) ≤ 1,00 – 3. |

| Коэффициент достаточности капитала (Ro) | 0,1 | (Ro) ≤ 0 – 1; 0 ≤ (Ro) ≤ 0,1 – 2; (Ro) ≥ 0,1 – 3. |

| Коэффициент собственного капитала (Re) | 0,1 | (Re) ≤ 0 – 1; 0 ≤ (Re) ≤ 0,1 – 2; (Re) ≥ 0,1 – 3. |

| Коэффициент автономности (RA) | 0,5 | (RA) ≤ 0 – 1; 0 ≤ (RA) ≤ 0,5 – 2; (RA) ≥ 0,5 – 3. |

| Коэффициент финансового рычага (Rfl) | 1,00 | 0 ≤ (Rfl) ≤ 0,33 – 1; 0,33 ≤ (Rfl) ≤ 0,67 – 2; 0,67 ≤ (Rfl) ≤ 1 – 3. |

| Коэффициент оборотного капитала (Rwc) | 0,1 | (Rwc) ≤ 0 – 1; 0 ≤ (Rwc) ≤ 0,1 – 2; (Rwc) ≥ 0,1 – 3. |

| Коэффициент покрытия инвестиций (Ric) | 1,00 | 0 ≤ (Ric) ≤ 0,33 – 1; 0,33 ≤ (Ric) ≤ 0,67 – 2; 0,67 ≤ (Ric) ≤ 1 – 3. |

| Коэффициент мобильности активов (RAM) | 0,75 | 0 ≤ (RAM) ≤ 0,25 – 1; 0,25 ≤ (RAM) ≤ 0,5 – 2; 0,5 ≤ (RAM) ≤ 0,75 – 3. |

| Коэффициент подвижности текущих активов (RCAM) | 0,7 | 0 ≤ (RCAM) ≤ 0,23 – 1; 0,23 ≤ (RCAM) ≤ 0,46 – 2; 0,46 ≤ (RCAM) ≤ 0,7 – 3. |

| Коэффициент запаса капитала (RCS) | 0,5 | (RCS) ≤ 0 – 0,25; 0,25 ≤ (RCS) ≤ 0,5 – 2; (RCS) ≥ 0,5 – 3. |

| Соотношение дебиторской и кредиторской задолженности (Rr/p) | 1,0 | 0 ≤ (Rr/p) ≤ 0,33 – 1; 0,33 ≤ (Rr/p) ≤ 0,67 – 2; 0,67 ≤ (Rr/p) ≤ 1 – 3. |

| Коэффициент оборачиваемости дебиторской задолженности (RRT) | - | (IT) ≤ 1,0 – 1; (IT) ≈ 1,0 – 2; (IT) ≥ 1,0 – 3. |

| Коэффициент оборачиваемости кредиторской задолженности (RPT) | - | |

| Коэффициент оборачиваемости активов (RAT) | - | |

| Коэффициент оборачиваемости текущих активов (RCA) | - | |

| Коэффициент оборачиваемости запасов (RIT) | - | |

| Коэффициент оборачиваемости собственного капитала(RET) | - | |

| Рентабельность активов (ROA) | - | (IT) ≤ % по депозиту – 1; (IT) ≈ % по депозиту – 2; (IT) ≥ % по депозиту – 3. |

| Рентабельность основных средств (ROFA) | - | Рентабельность активов (ROI) | - |

| Рентабельность собственного капитала (ROE) | - | (IT) ≤ % по кредиту – 1; (IT) ≈ % по кредиту – 2; (IT) ≥ % по кредиту – 3. |

| Рентабельность основного капитала (ROFE) | - |

Представленные факторы являются основой для изучения лизингового климата: их внедрение в образовательный процесс позволит сделать предпринимательство совместимым с современными требованиями рынка (табл.3).

Таблица 3 – Факторы инфраструктуры и внутренней среды предприятия

| Характеристика инфраструктуры | Показатель | Оценка | ||

|---|---|---|---|---|

| Энергия | Наличие газового и энергетического оборудования | Не соответствует требованиям процесса лизинга (1 балл) | Частично соответствует требованиям лизингового процесса (2 балла) | Полностью соответствует требованиям лизингового процесса (3 балла) |

| Наличие объектов теплоэнергетики | ||||

| Наличие объектов электроэнергетики | ||||

| Транспорт | Односторонний разъезд в железнодорожной сети | |||

| Наличие дорог с твердым покрытием, связанных с федеральными и региональными дорогами общего пользования | ||||

| Наличие транспортных ресурсов | ||||

| Организация и производство | Наличие складской инфраструктуры | |||

| ННаличие ремонтных ресурсов | ||||

| Наличие инструментального фонда | ||||

Трудно сформировать какую-либо шкалу ценностей из-за разницы в их природе. Мы считаем, что для лизингового процесса важны следующие характеристики инфраструктуры предприятия:

• энергия

• транспорт

• организация и производство

Результатом наших исследований является разработанная модель оценки лизингового климата промышленного предприятия. Модель выделяет основные макро- и микроэкономические критерии, которые тесно связаны с деятельностью предприятия. Эти критерии представлены в виде контрольных показателей, которые позволяют сделать выводы о текущем лизинговом климате в организации; выделить мероприятия предприятия по улучшению лизингового климата. Высокий уровень лизингового климата способствует повышению эффективности хозяйственной деятельности предприятия.

Внедрение данной модели в предпринимательское образование позволит обеспечить соответствие профессиональных компетенций студентов современным требованиям системы управления предприятием.

Уникальность данной модели позволит по-новому взглянуть на промышленное предприятие. То есть посмотреть на экономически целесообразное использование лизинга как прямой альтернативы привлечению заемных средств.

Факторы модели лизингового климата, динамика общего состояния и тенденций развития экономики страны (IGDP), динамика ставки рефинансирования Центрального банка (ICB), динамика зарегистрированного уровня инфляции (II), динамика текущего состояния и тенденции развития отрасли (ID), динамика договоров аренды с государственными предприятиями и предприятиями с государственным участием (Ip/e), региональный уровень безработицы (Iemployement), характеризуют структуру влияния лизингового климата на промышленное предприятие. Внедрение этих факторов в предпринимательское образование будет способствовать повышению качества подготовки специалистов.

В нашем исследовании мы выделили факторы инфраструктуры предприятия и внутренней среды предприятия в виде интегрированных, сгруппированных и универсальных категорий. Если учесть эти факторы, то наблюдается повышение адаптивности модели к любому промышленному предприятию. Это еще одна положительная характеристика применения представленной модели в предпринимательском образовании как фактора получения знаний.

Обобщая представленные выше научные категории, можно утверждать, что использование модели лизингового климата в предпринимательском образовании позволит повысить качество подготовки специалистов за счет формирования программ предпринимательского образования, соответствующих современным требованиям к знаниям.