Реферат за темою випускної роботи

Цей реферат використано у якості прикладу з дохволу його атвора, магістра ДонНТУ Грінченко Анни.

Зміст

- Введення

- Сутність та зміст витрат як об'єкта бухгалтерського обліку

- Стан проблеми та нормативно-правове регулювання витрат

- Завдання вдосконалення обліку витрат і формування облікової політики

- Структура витрат, як об'єкта бухгалтерського обліку

- Первинний облік витрат

- Аналітичний облік витрат

- Синтетичний облік витрат

- Укладення

- Список джерел

Введення

Перехід до ринкової економіки і отримання підприємствами повної самостійності у вирішенні виробничо-економічних завдань докорінно змінив їх поведінку. У сформованій ситуації власники підприємств, здавалося б, повинні працювати над підвищенням конкурентоспроможності як у напрямку зниження витрат на випуск продукції, так і підвищення її якості. Однак, як показує практика, все змінилося до навпаки. Більшість підприємств, що перебувають у приватній власності, виявилися штучно збитковими, що призвело до істотного дефіциту бюджету і зростання інфляції.

Над цими проблемами працювали багато вчених, однак, на сьогоднішній день методика обліку витрат і калькулювання собівартості продукції має цілий ряд недоліків і неточностей. Одним з найважливіших недоліків є, як і раніше, комплексного підходу у виявленні непродуктивних втрат матеріальних і фінансових ресурсів [2].

Метою обліку витрат і калькулювання собівартості продукції є повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом, а так само обчислення собівартості продукції. Новизна роботи полягає в аналізі практики бухгалтерського обліку для виявлення протиріч і невідповідностей в обліку. У роботі будуть розглянуті основні причини виникнення таких протиріч в обліку з розробкою конкретних рекомендацій щодо їх усунення. Мета роботи-виявити ці протиріччя і недоліки в обліку витрат, наприклад в обліку, витрат на капітальні та поточні ремонти, уцінку і дооцінку, на ліквідацію і реалізацію основних засобів, які призводять до спотворення їх балансової вартості на прикладі ВП «Шахта ім. А. а. Скочинського «ДП»Дуек".

Поставлена мета передбачає вирішення таких завдань, як:

- розгляд сутності та змісту витрат на виробництві;

- відображення особливостей ведення бухгалтерського обліку на підприємстві з обліку витрат на виробництво, калькулювання собівартості продукції (робіт, послуг);

- відображення ведення первинного, аналітичного та синтетичного обліку витрат на виробництві;

- виявлення правил і особливостей складання фінансової звітності на підприємстві.

Об'єктом дослідження є облік і аудит витрат. Предметом дослідження-методи ведення бухгалтерського обліку витрат на підприємстві, пошук протиріч і невідповідностей в обліку витрат на прикладі ВП «Шахта ім. А.а. Скочинського» ДП «Дуек», а так само визначення завдань вдосконалення обліку витрат, вивчення стану проблеми і нормативно-правове регулювання витрат, аналіз практики бухгалтерського обліку витрат, а так само аудит витрат на аналізованому підприємстві.

Сутність та зміст витрат як об'єкта бухгалтерського обліку

Облік витрат займає визначальне місце в економіці підприємства, оскільки на ньому базуються економічні показники виробництва продукції.

Облік витрат підприємства регламентується П (С) БО-16 «Витрати». Відповідно до цього стандарту витратами визнаються або зменшення активів підприємства або збільшення його зобов'язань, які призводять до зменшення власного капіталу підприємства.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходами певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує отримання економічних вигод протягом декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами.

Значення обліку витрат полягає в наступних завданнях:

- Недопускання необґрунтованого списання витрат;

- Недопускання завищення собівартості продукції, робіт і наданих послуг;

- Контроль за витратами;

- Недопускання непродуктивних витрат на підприємстві та ін.

Об'єктом витрат вважається продукція, роботи, послуги або вид діяльності підприємства, що вимагають пов'язані з їх виробництвом витрат. Елемент витрат - це сукупність економічно однорідних витрат.

Облік витрат на підприємстві може здійснюватися 3 способами: з використанням тільки 8 «Витрати за елементами» або 9 «Витрати діяльності» класу рахунків або з використанням і 8 і 9 класу рахунків.

Витрати, що враховуються при визначенні об'єкта оподаткування, складаються з витрат операційної діяльності та інших витрат. До витрат операційної діяльності відносять собівартість реалізованих товарів, виконаних робіт, наданих послуг.

Всі витрати на виробництво, в кінцевому рахунку, включаються в собівартість окремих видів продукції, робіт, послуг або груп однорідної продукції. Адміністративні витрати, витрати на збут, витрати іншої операційної та звичайної діяльності в кінці звітного періоду списуються на фінансовий результат.

Стан проблеми та нормативно-правове регулювання витрат

На сучасному етапі проблема зниження і правильної оцінки витрат набуває особливої актуальності. Пошук резервів їх зниження допомагає багатьом господарствам уникнути банкрутства і вижити в умовах ринкової економіки. Розгляд даного питання дозволяє з'ясувати тенденції зміни даного показника, виконання плану по його рівню, вплив факторів на його приріст, резерви, а також дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.

Собівартість продукції, що випускається, оцінка витрат, а значить і рентабельність, знаходяться в тісній залежності від чисельності трудящих, її коефіцієнтів спискового складу і структури штату. Якщо чисельність трудящих буде збільшуватися наростаючими темпами в порівнянні зі зміною обсягу виробництва, або знижуватися уповільненими темпами, то таке співвідношення обов'язково призведе до випереджаючого зростання заробітної плати в порівнянні із зростанням продуктивності праці, а значить і до підвищення питомих витрат. Помітне коливання собівартості, а значить і прибутку, відбувається під впливом індексів зростання цін та інфляції. Часто буває, що зі зменшенням обсягу випуску продукції знижуються і питомі витрати. Це пояснюється випередженням індексу зростання цін у порівнянні з індексом інфляції. І навпаки, якщо поряд зі збільшенням обсягу випуску продукції спостерігається підвищення питомих витрат, то це слід пов'язувати з випередженням зростання індексу інфляції в порівнянні з цінами.

Зниження питомої ваги амортизації в собівартості, одночасно з падінням обсягу виробництва призводить до різкого скорочення амортизаційного фонду підприємства, як головного джерела постійного і своєчасного відшкодування зношеного обладнання в необхідній кількості і якості. В кінцевому підсумку це призводить до підвищеного зносу активної частини основних засобів, до застою у впровадженні науково-технічного прогресу і ослаблення матеріально-технічної бази виробництва з усіма негативними наслідками, що ведуть до зростання витрат і зниження рентабельності, тобто. до падіння конкурентоспроможності підприємства[1].

Методику обліку витрат і віднесення амортизації і зносу на собівартість продукції детально описав і розкрив у своїй роботі «Особливості реформування обліку операцій з основними засобами і його впливу на власний капітал» проф. Гавриленко Ст. А. Їм було розглянуто проблематику віднесення капітальних інвестицій на собівартість, а не на поточні витрати, так само облік переоцінки основних засобів. Він довів неправомірність порівнювання понять капітальних і поточних ремонтів, а так само неправомірність віднесення переоцінок і капітальних ремонтів до складу витрат.

Свій внесок у вдосконалення промислового обліку витрат внесли багато представників вітчизняної облікової думки. Зокрема, великі заслуги в цій області належать С.Ф. Іванову І Е. Е. Фельдгаузену. С. Ф. Іванов ще в 1872р.висунув ідею створення виробничих (калькуляційних) рахунків обліку витрат. Серед іноземних представників, які вивчали особливості обліку витрат в промисловості можна виділити К. Маркса і Енгельса в роботі» капітал", Джона Манна, першим створив класифікацію витрат на прямі і непрямі (Загальновиробничі) витрати. Рішення різних аспектів обліку витрат відображено в роботах таких економістів: Ананькиной Е. А., Данилочкиной Н.Р., Лебедєва В. Р., Дроздової Т. Р., Кустарева В. П., Асаула А. Н., Осорьевой І. Б., Краюхина Р. А., Фатхутдінова Р. А., Миротина Л. Б., Ташбаева В. Е., Некрасова А. Р., Малихіної А. І. та ін Більшість із перерахованих вище авторів, включають до управління витратами комплекс питань з обліку витрат, їх кошторисній планування та аналізу з метою надання інформації для прийняття тактичних управлінських рішень.

Організація бухгалтерського обліку знаходиться в нерозривній єдності з системою законодавчого регулювання. Нормативно-законодавча база обліку витрат представлена наступними документами:

- Закон ДНР про бухгалтерський облік і фінансову звітність;

- Закон ДНР про податкову систему;

- НП(С)БУ;

- П(С)БУ-16;

- Методрекомендації 373 «Про формування собівартості продукції (робіт, послуг) у промисловості»;

- Методрекомендації з обліку витрат на виробництво готової вугільної продукції

- Накази, розпорядження щодо організації бухгалтерського обліку та застосування облікової політики, які приймаються керівником підприємства

Нормативно-правове регулювання податкових відносин в Донецькій Народної Республіки базується на основних положеннях законодавства ДНР про податки і збори (Закон про податкову систему ДНР), наказах і методичних рекомендаціях. Законодавство про податки і збори регулює владні відносини щодо встановлення, введення і справляння податків і зборів в ДНР, а також відносини, що виникають в процесі здійснення податкового контролю, оскарження актів податкових органів, дій (бездіяльності) їх посадових осіб і притягнення до відповідальності за вчинення податкового правопорушення.

На рівні підприємств регулювання бухгалтерського обліку регламентується положеннями наказу про облікову політику. Облікова політика кожного підприємства є важливим кроком в організації, бухгалтерського обліку.

Основним принципом, який необхідно дотримуватися при веденні обліку витрат є принцип нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату необхідно зіставити доходи звітного періоду з витратами, здійсненими для отримання цих доходів. При цьому доходи і витрати відображаються в обліку та звітності в момент їх виникнення, незалежно від часу надходження і сплати грошей.

Завдання вдосконалення обліку витрат і формування облікової політики

Основним завданням при вдосконаленні обліку витрат є пошук і усунення непродуктивних витрат (втрат) на підприємстві. Непродуктивні витрати-група витрат, в яку входять витрати на непродуктивне застосування ресурсів, оплату непродуктивних витрат часу, виплату пені і штрафів та інших витрат, що відносяться до цієї категорії. Непродуктивні витрати фіксуються і включаються до собівартості товару. Виключення даного фактора дозволяє зменшити собівартість і загальну ціну товару.

Структура витрат як об'єкта бухгалтерського обліку

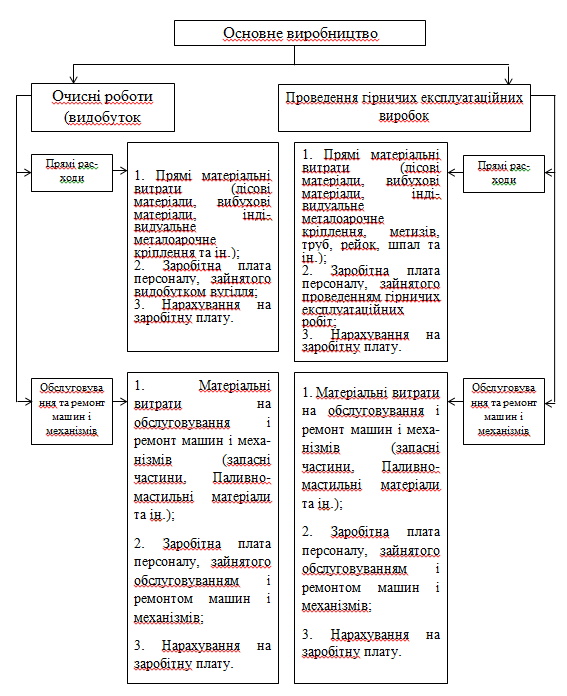

Склад витрат як об'єкт бухгалтерського обліку на кожному підприємстві може відрізнятися. Наприклад, витратами підприємства вугледобувної промисловості будуть витрати з основного виробництва, яке представлено очисними роботами (видобутком вугілля) і проведенням гірничих експлуатаційних виробок, які будуть включати в себе такі елементи як прямі матеріальні витрати, заробітну плату робітників, зайнятих на ділянці і відрахування на соціальні заходи.

- Витрати загальновиробничого характеру на шахті включають в себе:

- витрати ремонтно-відновлювальної ділянки;

- витрати пиловентиляційної служби;

- витрати по внутрішньошахтному транспорту;

- витрати з обслуговування стволів і підйомних машин;

- витрати з обслуговування поверхні;

- витрати за іншими видами діяльності (витрати на підготовку і освоєння виробництва, витрати на винахідництво і раціоналізацію, некапітальні витрати з удосконалення технології виробництва, витрати на підвищення якості продукції, витрати на обслуговування природоохоронної діяльності).

Малюнок 1-Витрати з основного виробництва

Рисунок 2-Загальновиробничі витрати

Первинний облік витрат

- Матеріальні витрати.

Облік витрат за матеріалами ведеться на підставі щодобового заповнення кожною ділянкою первинних документів з відпуску матеріалів. У підсумку, за результатами за місяць, ці документи по всіх ділянках перетворюються в накопичувальні відомості по кожному виду матеріалів окремо за даний період, які передаються в бухгалтерію. На підставі дільничних накопичувальних відомостей складається зведена групована відомість витрати матеріалів. При цьому, якщо витрата матеріалів буде істотно перевищувати ліміт, встановлений для них, то це буде говорити про непродуктивні втрати цих матеріалів [2].

- лімітно-забірна карта (№ М-8, М-9, М-28, М-28а).

- Акт-вимога на заміну (додаткова відпустка) матеріалів (№ М-10):

використовуються для обліку відпуску матеріалів понад встановлений ліміт або при заміні матеріалів. Є підставою для списання матеріалів зі складу. Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (№ М-11). Використовуються для обліку руху матеріальних цінностей всередині підприємства та їх відпуску господарством свого підприємства розташованих за межами його території, а також стороннім організаціям. Накладна-вимога виписуватися у двох примірниках і підписується головним бухгалтером або особою на це уповноваженою.

- Рахунок оплати електроенергії, водопостачання та інших комунальних послуг. Рахунок на оплату виписується після укладення між сторонами письмового договору, як доповнення до нього, але іноді він може бути виписаний і як самостійний документ. Рахунок на оплату завжди виписує співробітник бухгалтерського відділу. Після того, як форма буде заповнена, документ передається керівнику організації, який засвідчує його своїм підписом. Оформляється рахунок на оплату в двох примірниках, один з яких відправляється споживачеві послуги або покупцеві, другий – залишається у організації, його виписала.

- Облік витрат по електроенергії. Витрата по електроенергії (на ділянках) на обслуговування і ремонт машин і механізмів по всіх процесах визначається на основі показань лічильників і встановлених тарифів. Витрата електроенергії в цілому по підприємству визначається за двоставковим тарифом. За витрачену активну електроенергію по всіх процесах і за заявлену потужність.

- Облік витрат палива. Витрата палива на підприємстві безпосередньо залежить від кількості випуску продукції.

- Форми первинної облікової документації з обліку витрат із заробітної плати та відрахувань на соціальні заходи: Рапорт на почасові роботи:

- Цей документ застосовують в умовах потоково-масового виробництва на конвеєрних лініях з регламентованим ритмом роботи і на потокових лініях з вільним ритмом за умови закріплення операцій за кожним робітником.

- Рапорт на відрядні роботи. Виробниче завдання видають у вигляді наряду на відрядну роботу на одну зміну або на більш тривалий термін. У ньому вказують обсяги роботи і норми часу на їх виконання.

- Відомість нарахування премій. Обов'язки щодо заповнення цього паперу в переважній більшості випадків лягають на бухгалтера із заробітної плати.

- Записка про надання відпустки. У цей документ входять всі необхідні відомості, використовувані для розрахунку відпускних і саме на підставі нього працівник отримує перед відпусткою, належні йому за законом відпускні кошти.

- Лікарняний лист (Лист тимчасової непрацездатності). Використовується на підприємстві для визначення лікарняних виплат працівнику.

Аналітичний облік витрат

Дані на кінець періоду визначаються додаванням отриманих матеріалів і відніманням вибулих матеріалів з даних на початок періоду. В основі зведеного обліку лежить складання групувальних відомості на базі якого відбувається формування узагальнених показників, таких як виробничі витрати по підприємству в цілому.

Для аналітичного обліку витрат з оплати праці створюються зведені табуляграми. У зведеній табуляграмі нарахована заробітна плата представлена за шифрами, які присвоюються кожному її виду в розрізі загальної структури (оплата за процесами, формами тощо). Поряд із загальною зведеною відомістю складаються особові табуляграми по кожному працівнику, в яких відображаються відрахування на соціальні заходи.

Загальновиробничі витрати на підприємстві діляться на змінні, постійні. Для розподілу загальновиробничих витрат для початку вибирають базу розподілу. На даному підприємстві базою розподілу виступають прямі матеріальні витрати.

Всі витрати по підприємству в цілому, незалежно від того, на яких синтетичних рахунках вони обліковуються, відображаються (збираються в розрізі кореспондуючих рахунків) в одному регістрі. У цьому журналі забезпечується узагальнення всіх витрат на виробництво за елементами і статтями витрат. Для цього з графи "всього" журналів 1, 2, 3, 4, 6, 7 до Журналу 5 переносяться дані про витрати підприємства, які за побудовою журналів відображені у відповідних регістрах.

При обробці первинних облікових документів із заробітної плати та витрачання матеріальних ресурсів записи в регістрах обліку витрат здійснюються безпосередньо з первинних документів. Нарахована заробітна плата, витрачання матеріалів, відрахування на соціальні заходи, інші витрати розподіляються за напрямами витрат (за рахунками, субрахунками, статтями тощо) При відображенні даних у журналі 5. Для розподілу можуть застосовуватися листи-розшифровки.

Підприємства, які не застосовують рахунки класу 8 "Витрати за елементами", у складі журналу 5 ведуть Розділ III "Витрати діяльності". Дані по рядку 9 "Всього по розділу III" з граф 3 - 16 журналу 5 переносяться в Головну книгу. Підсумки рядків за графами 3 - 16 та за графами 18 - 23 (з журналів 1, 2, 3, 4, 6, 7) наводяться у відповідному рядку графи 24 як фактичні витрати за вказаними напрямами (статтями) витрат операційної та надзвичайної діяльності, а в графі 25 накопичуються такі дані для складання звітності за період з початку року. У графі 2 за рядками 1.1 - 1.6 розділу III підприємства вказують об'єкти витрат (види, групи продукції, послуг основного виробництва, об'єкти будівництва, допоміжні (підсобні) виробництва). У графах 3 і 4 цього розділу і розділів III А і III Б підприємства витрачання виробничих запасів можуть наводити за сумою їх облікової вартості і сумою розподілених транспортно-заготівельних витрат.

Синтетичний облік витрат

Синтетичний облік витрат на підприємстві представлений різними видами діяльності. За звітний період по кожному з цих видів діяльності складаються проводки. Робітники на підприємстві кореспонденції рахунків представлені нижче:

- Видобуток вугілля (очисні роботи)

- Прямі витрати

Дт 231» Виробництво «Кт 20» сировина і матеріали " - відображено вартість запасів (лісових матеріалів, вибухових матеріалів, індивідуального металоарочного кріплення та ін.), використаних для видобутку вугілля (очисних робіт). Дт 231» Виробництво «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників, зайнятих видобутком вугілля. Дт 231» Виробництво «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників, зайнятих видобутком вугілля. Дт 231» Виробництво «Кт 13» Знос " - Нараховано знос обладнання, задіяного при видобутку вугілля.

- Обслуговування та ремонт машин і механізмів

Дт 232» обслуговування і ремонт машин і механізмів «Кт 20» сировина і матеріали " - відображена вартість запасів (запасних частин, паливно-мастильних матеріалів та ін.), використаних при обслуговуванні і ремонті машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників, зайнятих обслуговуванням і ремонтом машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників, зайнятих обслуговуванням і ремонтом машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 13» Знос " - Нараховано знос обладнання, задіяного при обслуговуванні та ремонті машин і механізмів.

- Прямі витрати

- Проведення гірничих експлуатаційних виробок:

- Прямі витрати

Дт 233» Допоміжні ділянки «Кт 20» сировина і матеріали " - відображено вартість запасів (лісових материлів, вибухових матеріалів, індивідуального металоарочного кріплення, металовиробів, труб, рейок, шпал та ін.), використаних при проведенні гірничих експлуатаційних виробок. Дт 233» Допоміжні ділянки «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників, зайнятих проведенням гірничих експлуатаційних виробок. Дт 233» Допоміжні ділянки «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників, зайнятих проведенням гірничих експлуатаційних виробок. Дт 233» Допоміжні ділянки «Кт 13» Знос " - Нараховано знос обладнання, задіяного при проведенні гірничих експлуатаційних виробок.

- Обслуговування та ремонт машин і механізмів

Дт 232» обслуговування і ремонт машин і механізмів «Кт 20» сировина і матеріали " - відображена вартість запасів (запасних частин, паливно-мастильних матеріалів та ін.), використаних при обслуговуванні і ремонті машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників, зайнятих обслуговуванням і ремонтом машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників, зайнятих обслуговуванням і ремонтом машин і механізмів. Дт 232» обслуговування та ремонт машин і механізмів «Кт 13» Знос " - Нараховано знос обладнання, задіяного при обслуговуванні та ремонті машин і механізмів.

- Прямі витрати

Основне виробництво

- Ремонтно-відновлювальна ділянка (перекріплення гірничих виробок, погашення гірничих виробок (Витяг лісових матеріалів, металоарочного кріплення, запасних частин, кабелів, метизів та ін.): < p>Дт 911 "Загальновиробничі витрати" Кт 20» сировина і матеріали " - відображена вартість допоміжних матеріалів (металлоарочной крепи, дерев'яних затяжок, рейок, шпал, метизів та ін.), для перепрекрепленія гірничих виробок. Дт 911» Загальновиробничі витрати «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників, зайнятих перепрекріпленням гірничих виробок. Дт 911» Загальновиробничі витрати «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників, зайнятих перепрекріпленням гірничих виробок. Дт 911» Загальновиробничі витрати «Кт 13» Знос " - Нараховано знос обладнання, задіяного при перекріпленні гірничих виробок, погашенні гірничих виробок.

- Пиловентиляційна служба (пристрій вентиляційних дверей, перемичок, полків та ін. споруд): < p>Дт 911 "Загальновиробничі витрати" Кт 20» сировина і матеріали " - відображена вартість допоміжних матеріалів (спеціальні запчастини, гнучкі вентиляційні Стави та ін.). Дт 911» Загальновиробничі витрати «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 13» Знос " - Нараховано знос обладнання, задіяного при влаштуванні вентиляційних дверей, перемичок, полків та ін.споруд.

- Внутрішньошахтний транспорт (доставка вантажів, видача вантажів, ремонтні роботи машин і обладнання, обслуговування транспорту з переміщення вантажів): < p>Дт 911 "Загальновиробничі витрати" Кт 20» сировина і матеріали " - відображена вартість допоміжних матеріалів (заміна окремих ділянок рейок, стрілочних переводів, шпал та ін.). Дт 911» Загальновиробничі витрати «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 13» Знос " - Нараховано знос обладнання, задіяного при доставці вантажів, видачі вантажів, ремонтних робіт машин і обладнання, обслуговування транспорту з переміщення вантажів.

- Обслуговування стволів і підйомних машин (обслуговування і ремонт підйомних машин, обслуговування і ремонт вентиляторів): < p>Дт 912 "Загальновиробничі витрати на ремонт машин і обладнання "Кт 20" сировина і матеріали " - відображена вартість допоміжних матеріалів на ремонт стовбурів (листовий метал, рейки, бетон, лісові матеріали, гума, тампонажні матеріали, кабелі, труби та ін.)< / br> Дт 912» Загальновиробничі витрати на ремонт машин та обладнання «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 912» Загальновиробничі витрати на ремонт машин та обладнання «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 912» Загальновиробничі витрати на ремонт машин та обладнання «Кт 13» Знос " - Нараховано знос обладнання, задіяного при обслуговуванні та ремонті підйомних машин, обслуговуванні та ремонті вентиляторів.

- Обслуговування поверхні (обслуговування різних складів, очисних споруд, лампової, всіх процесів в побуткомбінаті): < p>Дт 911 "Загальновиробничі витрати" Кт 20 "сировина і матеріали" - відображена вартість допоміжних матеріалів на ремонт стовбурів (лісові матеріали, запасні частини, будівельні матеріали, кабелі, труби, МШП та ін.)< / br> Дт 911» Загальновиробничі витрати «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 13» Знос " - Нараховано знос обладнання, задіяного при обслуговуванні різних складів, очисних споруд, лампової, всіх процесів в побуткомбінаті.

- Інші витрати (підготовка робочої сили, псування і недостача матеріальних цінностей, а так само брак в межах нормативу, управління загальновиробничими процесами, забезпечення виробництва (заготівля допоміжних матеріалів на складах і їх складування та ін.)): < p>Дт 911 "Загальновиробничі витрати" Кт 20» сировина і матеріали " - відображена вартість допоміжних матеріалів на ремонт стовбурів (лісові матеріали, запасні частини, будівельні матеріали, кабелі, труби, МШП та ін.). Дт 911» Загальновиробничі витрати «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 911» Загальновиробничі витрати «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 911» Загальновиробничі витрати "Кт 13» Знос" - Нараховано знос обладнання, задіяного при підготовці робочої сили, управлінні загальновиробничими процесами, забезпеченні виробництва.

- Інші види діяльності (витрати на підготовку і освоєння виробництва, на винахідництво і раціоналізацію, некапітальні роботи з удосконалення технології виробництва, на підвищення якості продукції, на обслуговування природоохоронної діяльності): < p>Дт 913» Загальновиробничі витрати за іншими видами діяльності «Кт 20» сировина і матеріали " - відображена вартість допоміжних матеріалів на ремонт стовбурів (лісові матеріали, запасні частини, будівельні матеріали, кабелі, труби, МШП та ін.). Дт 913» Загальновиробничі витрати за іншими видами діяльності «Кт 661» Розрахунки по заробітній платі " - відображена заробітна плата працівників даної служби. Дт 913» Загальновиробничі витрати за іншими видами діяльності «Кт 651» розрахунки зі страхування " - нараховано єдиний соціальний внесок на заробітну плату працівників даної служби. Дт 913» Загальновиробничі витрати «Кт 13» Знос " - Нараховано знос обладнання, задіяного при підготовці та освоєнні виробництва, некапітальних роботах з удосконалення технології виробництва, на обслуговуванні природоохоронної діяльності.

Витрати із загальновиробничої діяльності

Після визначення собівартості готової вугільної продукції, собівартість її реалізації відображається наступним проведенням: Дт 901» Собівартість реалізованої готової продукції «Кт 26»Готова продукція".

Основним регістром синтетичного обліку витрат є головна книга. Всі записи ведуться в строгому хронологічному порядку, починаючи з січня і закінчуючи груднем звітного року. Головна книга повинна містити всю інформацію по всіх наявних на підприємстві (причому будь-якої форми власності) синтетичних рахунках. Тобто Головна книга-це відображення всієї господарської діяльності організації. Основним його призначенням служить отримання інформації для складання сальдового балансу. Він включає в себе відомості по вступних і вихідних сальдо, а також поточним оборотам по кожному окремому синтетичному рахунку. Збирається інформація тільки за синтетичними рахунками, тобто за поточними (у звітному періоді) оборотами коштів або майна інформації. Записи оформляються наступним чином. Всі кредитові обороти відображаються по кожному окремому синтетичному рахунку одним записом. Обороти по дебету відображаються тільки в кореспонденції з відповідними кредитуються рахунками.

Після запису за допомогою підсумкового підсумовування виконується вивірка внесених відомостей. В першу чергу підсумовуються обороти (їх підсумки), в другу — сальдо за всіма записами. У підсумку повинні дотримуватися дві рівності: суми сальдо за кредитами і дебетами, а також суми оборотів за кредитами і дебетами. Якщо хоча б одна рівність не вірно, то слід перевірити ще раз всю інформацію.

Укладення

Можна зробити висновок, що облік витрат на підприємстві має досить-таки вагоме значення, оскільки правильна оцінка витрат дозволяє поліпшити роботу підприємства, загалом. Так само в результаті аналізу практики бухгалтерського обліку було встановлено, що в стандартах 7 і 16 є явні протиріччя, що вимагають доопрацювань, оскільки вони в ряді випадків (облік поточних і капітальних ремонтів, облік зносу, уцінки, дооцінки та ін.) і порушують принцип бухгалтерського обліку «відповідності доходів і витрат». Це призводить до суттєвого спотворення фінансової звітності.

Список джерел

- Гавриленко В.А., Економічний аналіз діяльності промислових підприємств. Монографія. – Донецьк: ДВНЗ «ДонНТУ», 2009. – 383 с.

- Гавриленко В.А., Калькулирование себестоимости продукции на промышленных предприятиях: монография / В.А., Гавриленко. – Донецк: ГОУВПО «ДОННТУ», 2018 – 266 с.

- Гавриленко В.А., Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал/Гавриленко В.А., Леонова Л.А.//Журнал «Вестник Института экономических исследований»., № 530–10/2016 – с. 5-13

- О бухгалтерском учете и финансовой отчетности [Электронный ресурс] : закон Донецкой Народной Республики № 14-ІНС от 27 фев. 2015 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: Дата обращения: 29.05.2019. - Загл. с экрана.

- О бухгалтерском учете и финансовой отчетности [Электронный ресурс] : закон Донецкой Народной Республики № 14-ІНС от 27 фев. 2015 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: Дата обращения: 29.05.2019. - Загл. с экрана.

- О налоговой системе [Электронный ресурс] : закон Донецкой Народной Республики № 99-ІНС от 25 дек. 2015 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: . - Дата обращения: 29.05.2019. - Загл. с экрана.

- Об оплате труда [Электронный ресурс] : закон Донецкой Народной Республики № 19-ІНС от 6 мар. 2015 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: - Дата обращения: 29.05.2019. - Загл. с экрана.

- Об организации бухгалтерського учета: [Электронный ресурс] приказ Министерства угля и энергетики ДНР Государственное предприятие «Донецкая угольная энергетическая компания» № 23 от 11 мар. 2016 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: - Дата обращения: 29.05.2019. - Загл. с экрана.

- Об охране труда [Электронный ресурс] : закон Донецкой Народной Республики № 31-ІНС от 3 апр. 2015 г. : действующ. ред. // Официальный сайт Народного Совета Донецкой Народной Республики. - Электрон. дан. - Донецк, 2015. - Режим доступа: . - Дата обращения: 29.05.2019. - Загл. с экрана.

- Онищенко Т., Альбом бухгалтерских проводок/Онищенко Т., Мякота В. – 8-ме вид., перероб. і доп. – Х: Фактор, 2004 – 304 с

- П(С)БУ Положение (стандарты) бухгалтерського учета [Электронный ресурс]: сайт. – Электрон. дан. – Режим доступа: Загл. с экрана.

- Піроженко О., Як заповнити первинну документацію/О.Піроженко, В.Кузнєцов, О.Андрусь, М.Михайлицька. – 5-те вид., перероб. і доп. – Х.:Фактор, 2012 – 320 с. (серія «Як заповнити…»)