Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і завдання дослідження, плановані результат

- 3. Поточні зобов'язання підприємства: структура, формування і використання

- 3.1. Огляд наукових досліджень і розробок

- 3.2. Сутність і зміст поточних зобов'язань, як об'єкта бухгалтерського обліку та державного аудиту

- 3.3. Напрями державного аудиту поточних зобов'язань підприємства

- Висновки

- Список джерел

Вступ

Система водопостачання Донецької області –унікальний комплекс водопровідних і гідротехнічних споруд, який включає в себе канал Сіверський Донець-Донбас (СДД), Другий Донецький і Південнодонбаська водопроводи, водосховища і фільтрувальні станції, водопровідні насосні станції централізованого водопостачання та каналізаційні споруди.

На даному етапі розвитку республіки підприємства водопровідно-каналізаційного господарства знаходяться в досить важкому, навіть можна сказати, кризовому становищі. Брак обігових коштів для підприємства часто стає причиною формування збитків від операційної діяльності. У цій ситуації контроль за правильністю нарахування поточних зобов'язань підприємства є однією з важливих передумов виходу з кризового становища. Питання короткострокового кредитування розрахунків за поточними зобов'язаннями стає на вагомі позиції при вирішенні питання поліпшення фінансового стану суб'єкта господарювання.

1. Актуальність теми

Внутрішня економічна сутність поточних зобов'язань визначає ті характеристики, які впливають на визнання цієї категорії як такої. Господарська діяльність підприємств тісно пов'язана з розрахунковими операціями, які формують поточні зобов'язання. Зобов'язання по своїй суті є залученими з зовнішніх джерел засобами, які дають можливість розширювати господарську діяльність підприємства, забезпечуючи при цьому зростання його прибутковості, а отже, і збільшення власного капіталу.

Ефективне управління кредиторською заборгованістю надає резерви для тимчасового вивільнення коштів, однак вчасність її погашення, відсутність контролю за станом кредиторської заборгованості може призвести до додаткових витрат підприємства. Крім того, порушення термінів погашення зобов'язань призводить до їх накопичення і, як наслідок, знецінення грошових коштів для кредиторів. Це в загальному негативно впливає на фінансовий стан підприємств республіки.

Перед суб'єктами господарювання гостро постають питання про обгрунтованість виникнення кредиторської заборгованості, недопущення прострочення її погашення або доведення заборгованості до стану безнадійної, правильного і достовірного її відображення в бухгалтерському обліку та звітності, здійсненні державного аудиту виникнення і погашення поточних зобов'язань, що можливо тільки за умови функціонування ефективної системи управління і контролю.

Перелічені напрямки оптимізації роботи підприємства, поряд з позначеними недоліками в чинному законодавстві щодо обліку кредиторської заборгованості обумовлюють актуальність тематики дослідження.

2. Мета і завдання дослідження, плановані результати

Метою магістерської дисертації є дослідження організації бухгалтерського обліку та державного аудиту поточних зобов'язань підприємства, а також виявлення внутрішніх резервів їх оптимізації.

Для досягнення зазначеної мети були поставлені та виконані наступні завдання:

1. визначити теоретичні основи бухгалтерського обліку та аудиту поточних зобов'язань підприємства;

2. Розглянути організацію обліку поточних зобов'язань підприємства;

3. дослідити механізми державного аудиту поточних зобов'язань капіталу.

Об'єкт дослідження: фінансово-господарська діяльність ВУВКГ КП

Компанія Вода Донбасу

пов'язана з поточними зобов'язаннями підприємства.

Предмет дослідження: бухгалтерський облік та державний аудит поточних зобов'язань підприємства.

Теоретичною і методологічною основою роботи є наукові праці вітчизняних авторів з питань поточних зобов'язань підприємства, законодавчо-нормативна база регулююча операції з поточними зобов'язаннями, дані підприємств і інформація отримана з відкритих Інтернет-джерел щодо проблем дослідження.

Наукова новизна отриманих результатів полягає в теоретичному обґрунтуванні та розробці організаційно-методичних і практичних рекомендацій щодо вдосконалення обліку та державного аудиту поточних зобов'язань підприємства.

3. Поточні зобов'язання підприємства: структура, формування і використання

3.1. Огляд наукових досліджень і розробок

Зобов'язання -Заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Ухвалення управлінських рішень здійснюється на підставі інформації про поточні зобов'язання, яка формується в системі бухгалтерського обліку. У зв'язку з цим виникає необхідність вдосконалення теоретичних і методичних аспектів визнання, класифікації, документування, оцінки та відображення поточних зобов'язань у системі бухгалтерського обліку, а також методики аналіз, державного аудиту поточних зобов'язань і визначення їх впливу на платоспроможність підприємства в сучасних умовах господарювання.

Дослідженню цих проблем присвятили свої роботи вітчизняні і зарубіжні вчені.

Так С.І. Травинський розглядає поточні зобов'язання як зобов'язання, які підлягають погашенню на вимогу кредиторів, а також частина зобов'язань, яка буде погашена протягом операційного циклу або одного року, починаючи з дати балансу [1].

В.В. Качалін вважає, що поточні зобов'язання -це зобов'язання, для ліквідації яких використовуються поточні активи, які могли б бути використані в звичайної діяльності підприємства [2].

У свою чергу Т.А. Єфімова, Л. Чижевська, С.Л. Береза, Н.М. Ткаченко зобов'язання поділяють на: монетарні і немонетарні; поточні і майбутні; довгострокові і поточні; фактичні, оціночні і умовні [3].

Економісти Н.С. Абалмасов, В.С. Терещенко пропоную наступний підхід до визначення поточних зобов'язань: це короткострокові фінансові зобов'язання, які повинні бути погашені протягом поточного операційного циклу підприємства або протягом року з дати складання бухгалтерського балансу зобов'язання, які оплачуються на вимогу кредиторів або, очікується що вони будуть ліквідовані протягом дванадцяти місяців [4].

У свою чергу іноземні слідчі, такі як: Керміт Д. Ларсон, Джон Дж. Уайльд, Б. Чіапетта стверджують, що поточні зобов'язання -це зобов'язання, які повинні бути погашені протягом одного року, проте, якщо операційний цикл перевищують один рік, то вони можуть бути оплачені протягом цього терміну [5].

М. Баффет, Д. Кларк вважають, що поточні зобов'язання -це борги та інші зобов'язання, які компанія повинна погасити в межах одного фінансового року, тобто це кошти, які компанія повинна постачальникам за товари та послуги, надані в кредит [6].

A Б. Нидлз, Х. Андерсон і Д. Колдуелл поділяють поточні зобов'язання за ступенем ймовірності на фактичні, оціночні і умовні [7].

Таким чином, на основі проведених досліджень, можна зробити висновок про те, що в сучасній економічній літературі відсутній єдиний погляд на категорію

поточні зобов'язання

, їх методи оцінки і внутрішню еономіческую сутність. Слід зазначити, що немає і єдиного методичного підходу щодо їх обліку та державного аудиту.

Невизначеність теоретичних трактувань зазначеного показника, відмінності в практичних аспектах його використання ускладнює швидкість і об'єктивність оцінки результатів діяльності підприємства, конкурентна положення підприємства та стратегічні напрями його розвитку.

3.2. Сутність і зміст поточних зобов'язань, як об'єкта бухгалтерського обліку та державного аудиту

Дослідження теоретичних основ обліку та державного аудиту поточних зобов'язань в системі джерел утворення активів підприємства підтвердило, що основною складовою зобов'язань будь-якого підприємства є його кредиторська заборгованість. У свою чергу доведено,

що економічна категорія

зобов'язання

значно ширше, ніж поняття

кредиторська заборгованість

. Кредиторська заборгованість є одним з видів зобов'язань, оскільки такі зобов'язання, в забезпечення виплат відпусток, пенсійного забезпечення та інші види забезпечення, гарантійні зобов'язання, відстрочені

податкові зобов'язання, зобов'язання за договорами, які не підпадають під визначення кредиторської заборгованості.

Зобов'язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

З точки зору бухгалтерського обліку використання поняття

зобов'язання

є більш вузьким, ніж з юридичної. На практиці зобов'язання реєструються в обліку тільки в тому випадку, якщо за ними виникає заборгованість, тобто зобов'язання, які передбачені договором і підлягають виконанню в майбутньому,

не є заборгованістю і не відображаються в обліку. Таким чином, поточні зобов'язання виникають після отримання товарів, робіт, послуг, авансу і нарахування заробітної плати, податків, зборів і т.д., тобто як наслідок минулих подій.

При цьому минуле подія слід трактувати як перше з двох подій господарської операції, що здійснюється з метою збільшення економічних ресурсів (отримання товарів, робіт, послуг, авансів, нарахування заробітної плати, податків, зборів і т.п.) в розрахунку на отримання від їх використання більшої вигоди, ніж очікуване зменшення ресурсів при погашенні зобов'язань. Визначення змісту першого та другого події щодо різних господарських операцій наведено в табл.1.

Таблиця 1

Зміст подій за господарськими операціями,

пов'язаними з виникненням і погашенням зобов'язань

|

господарська операція |

Перша подія, яке призводить до виникнення зобов'язань |

Друга подія, яке здійснюється з метою погашення зобов'язань |

|

отримання кредиту |

Надходження грошових коштів |

Погашення кредиту через переказ грошових коштів |

|

Придбання запасів, приймання робіт, послуг |

Надходження запасів, отримання робіт, послуг від постачальника (підрядника) |

Оплата постачальнику (підряднику) вартості отриманих запасів, робіт, послуг |

|

Продаж товарів, робіт, послуг |

Отримання передоплати або авансу від покупців |

Відвантаження товарів, робіт, послуг покупцям |

|

Виробництво продукції, обслуговування та управління підприємством |

Нарахування заробітної плати, внесків на пенсійне та соціальне страхування, податків, які списуються на витрати |

Виплата заробітної плати, сплата внесків на пенсійне та соціальне страхування, сплата відповідних податків до бюджету |

|

Відвантаження товарів, продукції, виконання робіт, послуг або отримання авансу від покупців |

Нарахування податків, що підлягають сплаті до бюджету при отриманні доходу |

Сплата податків, що підлягають нарахуванню до бюджету при отриманні доходу |

|

Отримання прибутку |

Нарахування податку на прибуток |

Сплата податку на прибуток |

У кожному разі погашення зобов'язання пов'язано з вибуттям активів, а значить, зі зменшенням майбутніх економічних вигод у результаті вибуття ресурсів підприємства і часто погашення одного зобов'язання призводить до виникнення іншого зобов'язання.

Відсутність на дату складання фінансової звітності достатніх умов для визнання тих зобов'язань, які враховувалися раніше на балансі підприємства, означає необхідність їх списання з одночасним визнанням доходів звітного періоду (тобто зобов'язання не підлягає погашенню).

Термін погашення зобов'язання-термін, протягом якого має бути погашено зобов'язання. З метою визнання, класифікації та оцінки в бухгалтерському обліку розрізняють:

-термін з моменту виникнення зобов'язання до моменту погашення;

-термін з дати складання фінансової звітності до дати погашення.

Поточні зобов'язання відображаються в балансі за сумою погашення.

Структура поточних зобов'язань представлена наступними категоріями:

короткострокові кредити банків;

-поточна заборгованість за довгостроковими зобов'язаннями;

короткострокові векселі видані;

-Кредиторська заборгованість за товари, роботи, послуги;

-поточна заборгованість за розрахунками з одержаних авансів, за розрахунками з бюджетом, за розрахунками з позабюджетних платежів, за розрахунками зі страхування, за розрахунками з оплати праці, за розрахунками з учасниками, із внутрішніх розрахунків;

-інші поточні зобов'язання.

При класифікації позначених категорій доцільно дотримуватися класифікаційних ознак наведених на рис.1

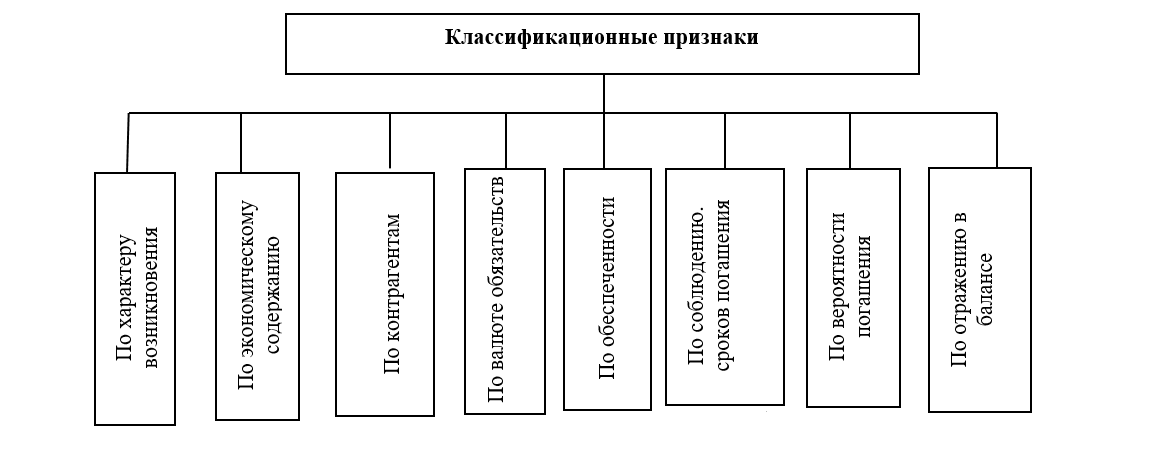

|

Мал. 1. Класифікаційні ознаки поточних зобов'язань

При цьому основними завданнями обліку поточних зобов'язань є:

1) забезпечення правильного і своєчасного документального відображення операцій по виникненню і погашення поточних зобов'язань;

2) забезпечення контролю за поточними зобов'язаннями підприємства;

3) забезпечення контролю за списанням безнадійної кредиторської заборгованості;

4) визначення фактичних розмірів поточних зобов'язань підприємства на звітну дату;

5) систематичний управлінський облік;

У кожній сфері діяльності, в кожній галузі господарства і для кожного підприємства бухгалтерський облік та державний аудит поточних зобов'язань має специфічні особливості. Розуміння специфіки структури категорії дозволяє не тільки краще управляти нею, але і концентрувати увагу саме на тому, що має забезпечити ефективне їх використання.

3.3 Напрями державного аудиту поточних зобов'язань підприємства

Завдання раціонального і ефективного використання коштів економічними суб'єктами є в даний час одним з першочергових для забезпечення розвитку найважливіших сфер економіки, забезпечення продовольчої безпеки і розвитку високотехнологічних виробництв

Аудит ефективності використання коштів реалізується за допомогою застосування наступних принципів і підходів:

1. Відповідність закладених рішень (технічних, організаційних, фінансових та ін.) Цілям і економічним інтересам. До з'ясування такої відповідності (або невідповідності) зводиться визначення економічної ефективності використання коштів.

2. Орієнтація на критерій визначення економічної ефективності –чистий прибуток. Це означає, що основні фрагменти, які використовуються для визначення ефективності, що виражають підсумок порівняння витрат і результатів, на базі якого конструюються всі показники економічної ефективності, повинні за своєю економічною природою висловлювати чистий прибуток.

3. Проведення економічних розрахунків для всього періоду виробництва продукції, використання ресурсів, що включає різні фази, а також за стадіями бюджетного процесу.

4. Моделювання потоків реальних грошових коштів, пов'язаних з використанням ресурсів за період.

5. Формування всіх видів потоків грошових коштів в повній відповідності з вимогами організаційно-економічного механізму, який діє на території держави. Організаційно-економічний механізм –це правила, що регламентують взаємодію власників організації з державою, із суміжниками. Організаційно-економічний механізм включає:

–правила підприємницької діяльності;

–зобов'язання;

–умови фінансування;

–особливості облікової політики;

–особливі умови обігу продукції і ресурсів.

6. Облік фактора часу. Найважливіший аспект -облік нерівноцінність різночасних витрат і результатів. Нерівноцінність грошових потоків долається шляхом їх дисконтування або компаундування.

7. Облік тільки майбутніх витрат –принцип визначення ефективності, який має бути відображено головним чином при його реалізації на діючому виробництві.

8. Облік всіх найбільш суттєвих наслідків. При визначенні ефективності слід враховувати як економічні, так і інші наслідки

9. Облік впливу інфляції на продукцію і ресурси, що використовуються.

10. Визначення перевагу одного з ряду показників ефективності при їх спільному використанні для оцінки використання коштів.

Виявлення відхилень і пошук їх рішень щодо їх ліквідації, а так само оптимізація рабти суб'єкта господарювання за вказаною напрямку -Основна мета організації державного аудиту поточних зобов'язань.

В ході організації державного аудиту поточних зобов'язань аналіз слід проводити комплексно із застосуванням системи взаємодоповнюючих показників, які доцільно об'єднати в три групи: кількісні показники, якісні показники, показники покриття поточних зобов'язань.

Запропонована система коефіцієнтів для проведення аналізу поточних зобов'язань по групах наведена на рис.2.

|

Мал. 2. Система коефіцієнтів для проведення аналізу поточних зобов'язань

Державний аудит структури поточних зобов'язань, їх оборотності, визначення ступеня платоспроможності та ліквідності підприємства, проводять на основі даних фінансової звітності, а також шляхом здійснення розрахунку граничної суми поточних зобов'язань під впливом таких чинників як доходи, витрати діяльності, оборотні активи підприємства.

Алгоритм проведення державного аудиту поточних зобов'язань підприємства (рис.3) з метою встановлення недоліків його функціонування полягає в послідовному проходженні певних етапів від безпосередньо визначення об'єкта аудиту, цілі, постановка завдань аудиту і збору інформації для його проведення, до виконання аналізу структури, оборотності і покриття поточних зобов'язань, визначення граничних розмірів поточних зобов'язань, допустимих для конкретного підприємства.

|

Найменування етапу |

Цілі / завдання |

Механізм проведення аудиту |

|

Перший етап |

Визначення об'єкта аудиту |

поточні зобов'язання |

|

Визначення мети аудиту |

Встановлення платоспроможності підприємства, ефективності використання його ресурсів |

|

|

Постановка задачі |

Провести аналіз: -Структури поточних зобов'язань; -оборачіваемості поточних зобов'язань; -платежеспособності і ліквідності; Визначити граничну норму поточних зобов'язань Узагальнити результати аналізу з метою прийняття управлінських рішень щодо ефективності управління поточними зобов'язаннями. |

|

|

Другий етап |

Збір і підготовка необхідної для аудиту інформації |

Фінансова звітність. Статистична звітність. Примітки до фінансової звітності |

|

третій етап |

Аналіз структури поточних зобов'язань |

Розрахунок кількісних показників |

|

четвертий етап |

Аналіз оборотності поточних зобов'язань |

Розрахунок якісних показників |

|

п'ятий етап |

Аналіз платоспроможності та ліквідності |

Розрахунок показників покриття поточних зобов'язань |

|

шостий етап |

Визначення граничної суми поточних зобов'язань |

Розрахунок середньомісячного залишку поточних зобов'язань для підприємства під впливом таких чинників, як доходи діяльності, витрати діяльності, готівку оборотні активи |

|

сьомий етап |

Узагальнення результатів аудиту |

Ухвалення управлінських рішень щодо оптимізації розрахунків за поточними зобов'язаннями |

Для цього за допомогою кореляційно-регресійного аналізу використовуються економіко-математичні моделі прогнозування здатності підприємства погашати свої поточні зобов'язання. При цьому, якщо фактична сума поточних зобов'язань за аналізований період, перевищує отриману в результаті розрахунку граничну суму, підприємство вважається неплатоспроможним і вимагає коригувань функціонування.

Наведена структура напрямків дослідження поточних зобов'язань дозволить розробити організаційні та практичні рекомендації, спрямовані на подальший розвиток організації та методики обліку і державного аудиту поточних зобов'язань.

Висновки

Успіх функціонування підприємства безпосередньо залежить від ефективності використання в процесі господарської діяльності наявних ресурсів. При цьому повнота інформації забезпечується системою ведення первинних документів та облікових регістрів. Тільки ефективне функціонування цієї системи, а так само своєчасне прийняття, на базі що надходить з цієї системи інформації, управлінських рішень дасть можливість оптимізувати поточні зобов'язання підприємства, а значить підвищити його конкурентоспроможність і виживання.

Практичне значення одержаних результатів дослідження визначається тим, що застосування розроблених у магістерській дисертації рекомендацій та методик організації обліку і державного аудиту поточних зобов'язань сприятиме збільшенню і підвищенню ефективності використання ресурсів підприємства.

Список джерел

1. Травинский С.И. Классификация текущих обязательств в законодательстве и бухгалтерском учете [ Электронный ресурс]. –Режим доступа: http://bukuniver.edu.ua/Applications/zbirnik/n6/31_Klas.pdf

2. Качалин В.В. Финансовый учет и отчетность в согласовании со стандартами GAAP / В.В. Качалин. –четвёртый изд. –М .: Дело, 1998. –432 с.

3. Ефимова Т.А. Бухгалтерский учет : учеб . пос. / Т.А. Ефимова , Л. Чижевска , С.Л. береза; под ред. проф. Ф.Ф. Бутинця . –Житомир: ЖИТИ, 2000. –672 с.

4. Абалмасов Н.С. Совершенствование бухгалтерского учета текущих обязательств в Украине на основании международного опыта // Н.С. Абала –массовая , В.С. Терещенко [ Электронный ресурс]. –Режим доступа: http: //www.rusnauka. com / 11_EISN_2010 / Economics /64247.doc.htm

5. Ларсон Кермит Д. Основные принципы бухгалтерского учета . В 2 т. / Ларсон Кермит Д., Уайльд Джон Дж., Чиапетта Бар; пер. с англ., по наук. ред. Г. В. Григораш , Т. В. Герасимовой . –Днепропетровск : Баланс Бизнес Букс, 2007. –1336 с.

6. Баффет М. Как найти идеальную для инвестора компанию / М. Баффет , Д. Кларк. –Попурри , 2009. –79 с.

7. Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз , Х. Андерсон, Д. Кол- дуэлл . –М .: Финансы и статистика, 2004. –496 с.

8. Сафарова А.Т. Проблемы оценки текущих обязательств в бухгалтерском учете [ Электронный ресурс]. –Режим доступа: http://vlp.com.ua/files/ 90_1.pdf

9. Гавриленко,В.А. Экономический анализ деятельности промышленных предприятий: монография / В.А. Гавриленко.-Донецк:ДонНТУ,2009.-383с. [Электронный ресурс] Режим доступа: http://ea.donntu.ru/handle/123456789/25203

10. Тесленко Т.И. Учет текущих обязательств на предприятиях различных форм собственности / Т.И.Тесленко // Вестник Национального университета государственной налоговой службы Украины.- 2008. –№ 1 (40). –С. 119-123.

11. Зеленко С.В. учетно аналитическое обеспечение управления кредиторской задолженностью за товары, работы, услуги / С.В Зеленко //Экономические науки. –2014. –№ 11 (41). –С. 65-71.

12. Сопко В. В., Муковиз В.С., Шарапа А.Н. Особенности определения и регулирования учета кредиторской задолженности. Глобализационные вызовы развития национальных экономик. материалы международной научно-практических конференции. –М.: КНТЭУ. –2016. –С. 635-647.

13. Травинская С.И. Классификация текущих обязательств в законодательстве и бухгалтерском учете [Электронный ресурс]. –Режим доступа: http://bukuniver.edu.ua/Applications/zbirnik/n6/31_Klas.pdf

14. Алимова С., Кулиш Н. В. Расчеты и обязательства как категории бухгалтерского учета //NovaInfo. Ru. – 2017. – Т. 2. – №. 58. – С. 283-287.

15. Богдашкина Ю. С. Учет расчетов с контрагентами //Экономика и социум. – 2016. – №. 3. – С. 178-180.

16. Девяева К. В. Современные проблемы бухгалтерского учета обязательств //Учет, анализ и аудит: проблемы теории и практики. – 2016. – №. 16. – С. 36-38.

17. Дружиловская Т.Ю. Учет обязательств организаций: проблемы и пути решения // Бухгалтерский учет в издательстве и полиграфии. –2016. –№ 4. –С. 35 – 41.

18. Елисеева О. В., Рябов А. Н. Учет операций по списанию задолженности по результатам инвентаризации расчетов с контрагентами //Научные исследования в социально-экономическом развитии общества. – 2017. – С. 214-216.

19. Майер В. А. Организация аудиторской проверки расчетов с поставщиками и подрядчиками //Научный журнал Дискурс. – 2017. – №. 4. – С. 145-149.

20. Скворцова Н. Ю., Мерзлякова Е. Д., Заглядова М. А. Аудит организации учета расчетов с поставщиками и покупателями //Молодежная наука 2016: технологии, инновации. – 2016. – С. 290-293.

21. Тюхова Е. А., Ханенко М. Е., Шапорова О. А. Аудит организации внутреннего контроля по учету расчетов с контрагентами //Современные концепции учета, анализа и аудита в развитии предпринимательства. – 2016. – С. 164-168.