Аннотация

Мащенко Е.А., Сергеева М.В. Классификация нематериальных активов на предприятиях

Рассмотрена проблема классификационни групп НМА на предприятиях и их функций, которые они выполняют в процессе функционирования предприятий.

Общая постановка проблемы

В наше время трудно представить предприятие, которое не использует нематериальные активы. В какой-то степени это новые, усовершенствованные активы, которые уникальны по своему составу, характеристике, а также по уровню воздействия на результат хозяйственной деятельности предприятия в конце отчетного периода. Данные активы в составе хозяйственных средств организации повышают стоимость активов на рынке, их инновационную привлекательность, а сама ценность нематериальных активов (далее – НМА) определяется как экономическая выгода в будущем, которую они принесут предприятию. Методика организации учета НМА является объектом бдительного внимания органов учета как на территории ДНР, так и в мире. Однако до сих пор неопределенными остаются отдельные моменты оценки, признания и классификации нематериальных активов, а также требуется их дальнейшее исследование. Тем самым тема данной статьи является актуальной и по сей день.

Анализ проблемы определения термина нематериальные активы

и их классификации

Проблемы определения термина нематериальные активы

и их классификации нашли свое отражение во многих научных трудах зарубежных и

отечественных ученых: Ф. Бутинця, Л. Мельничук, Ю. Писаренко, М. Пушкаря и пр.

К определению термина нематериальные активы

национальные и международные стандарты бухгалтерского учета, а также ученые подходят поразному.

На организациях ДНР нематериальные активы отражают в соответствии с Положением (стандартом) бухгалтерского учета 8 Нематериальные активы

,

Законом ДНР О налоговой системе

, Законом ДНР О бухгалтерском учете и финансовой отчетности

и другими инструкциями и методическими

рекомендациями, предусмотренными законодательством [1 – 7]

Так, согласно Положению (стандарту) бухгалтерского учета 8 «Нематериальные активы», нематериальные активы – это немонетарный актив, который не имеет материальной формы и может быть идентифицирован.

Множество определений, подобных данному приведено и в др. нормативно-правовых документах. Данного рода определение позволяет соотнести НМА с нужной группой по правовому признаку и присвоить им соответствующий номер учетной записи.

В отечественной и иностранной научной и научно-методологической литературе можно встретить множество предложений по классификации НМА. При этом самая расширенная классификация, встречающаяся в современной отечественной экономической литературе, была предложена для целей бухгалтерского учета В.В. Ясишеной [8].

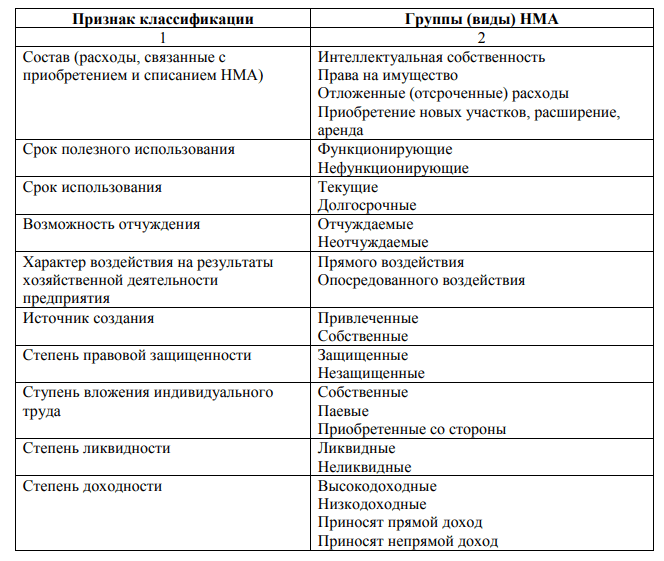

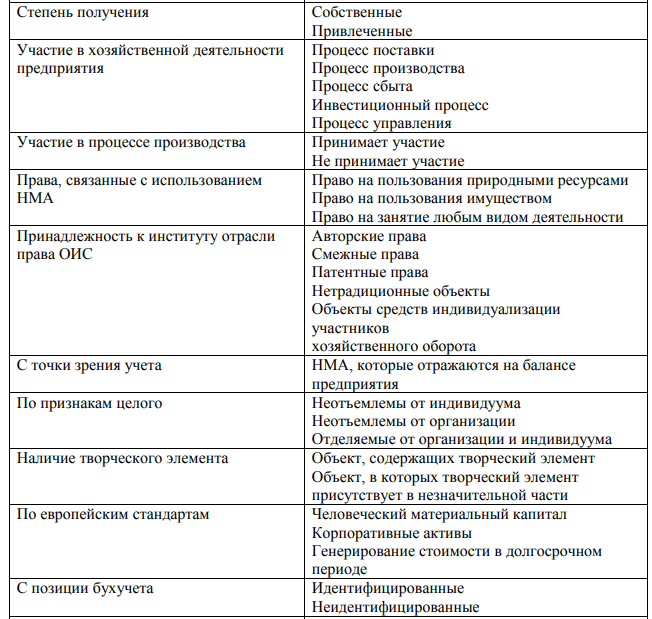

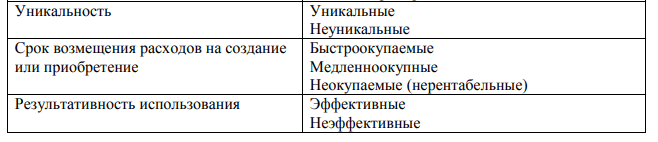

Таким образом, проанализировав некоторые взгляды отечественных и иностранных экономистов, для эффективного управления НМА в процессе хозяйственной деятельностью предприятия можно выделить следующие виды нематериальных активов (табл. 1).

Таблица 1 – Классификация нематериальных активов

Выводы

Благодаря выше предложенной классификации НМА организации смогут более точно отразить свой имущественный потенциал в различных аспектах, определить их место и значение. Кроме того, данная статья позволит создать научную базу для разработки методических положений по формированию и управлению НМА на субъектах хозяйствования.

Таким образом, нематериальные активы, по своей сущности, способны на современном этапе хозяйственной деятельности предприятий и организаций могут стать средством стабильного, уравновешенного развития, предоставить конкурентоспособность на государственном и мировом рынках и привести к росту рыночной стоимости.

Список использованной литературы

1. Положення (стандарт) бухгалтерського обліку 8 Нематеріальні активи

// Затверджено Наказом Міністерства фінансів України № 242 18.10.1999 р.

[Электронный ресурс ]: http://zakon3.rada.gov.ua/laws/show/z0750-99

2. Закон ДНР О налоговой системе

// Принят Постановление Народного

Совета №99-IHC от 25.12.2015 г. [Электронный ресурс]:

https://dnrsovet.su/zakon-o-nalogovoj-sisteme-donetskoj-narodnoj-respubliki/

3. Закон ДНР О бухгалтерском учете и финансовой отчетности

// Принят Постановление Народного Совета №99-IHC от 25.12.2015 г. – [Электронный

ресурс]: https://dnrsovet.su/zakon-dnr-o-buh-i-fin-uchete/

4. Інструкція з бухгалтерського обліку необоротних активів бюджетних установ // Затверджено Наказом Міністерства Фінансів України

за №64 від 17.07.2000 р. – [Электронный ресурс]: http://zakon1.rada.gov.ua/laws/show/z0459-00

5. Методологічні положення щодо складання фінансового рахунку / Затверджені наказом Державного комітету статистики за №112 16.02.2004 р. –

[Электронный ресурс]: http://nasoa.edu.ua/wp-content/ uploads/periodicals/bobl/141/23.pdf

6. Методичні рекомендації з аналізу і оцінки фінансового стану підприємств (розд. 2) від 28.07.2006 р. – [Электронный ресурс]:

http://www.uazakon.com/big/text892/pg1.htm

7. Библиографическая ссылка: Ясишена В.В. Економічний зміст та класифікація нематеріальних активів для цілей бухгалтерського обліку //

[Электронный ресурс]: http://www.economy.nayka.com.ua/ ?op=1&z=2227

8. Інтелектуальний капітал підприємств АПК в регіональній інноваційній системі: Монографія [Текст] / Г.В. Жаворонкова, В.О. Жаворонков,

Д.М. Соковніна, Л.Ю. Мельник, М.О. Гоменюк / За ред. д.е.н. Г.В. Жаворонкової. – Умань: Видавець Сочінський

, 2012. – 550 с.