Аннотація

Шашенко О.О. Оптимізація процесу формування виробничих витрат при спорудженні виробок на вугільному підприємстві

Статтю присвячено розв’язанню актуальної проблеми підвищення конкурентоспроможності гірничодобувних підприємств на основі удосконалення управління процесом формування виробничих витрат. Обґрунтовано, що співвідношення виробничих витрат, спрямованих на спорудження та експлуатацію кріплення виробки при інших незмінних витратах у собівартості видобутку, впливає на рівень рентабельності підприємства в цілому. Встановлено, що розподіл зазначених витрат у процесі спорудження та експлуатації виробки визначає плановий рівень коефіцієнту ремонтованості кріплення виробки за критерієм максимізації прибутку. Розроблено оптимізаційні моделі співвідношення експлуатаційних витрат і витрат на спорудження виробки для випадку, коли собівартість видобутого вугілля у певній виробці гірничодобувного підприємства зростає згідно з нелінійною функцією залежно від коефіцієнта ремонтованості кріплення виробки, та для випадку, коли собівартість видобутого вугілля гірничодобувного підприємства зростає згідно з поліноміальною функцією залежно від коефіцієнта ремонтованості кріплення виробки.

Загальна постановка проблеми

Необхідною умовою розвитку виробничої діяльності промислових підприємств вуглевидобувної галузі є ефективне використання та відтворення виробничих ресурсів, що передбачає оптимізацію управління процесом мінімізації виробничих витрат. Таким чином, пошук шляхів мінімізації на підприємстві вуглевидобувної галузі виробничих витрат є важливим науково-практичним завданням в контексті вирішення актуальної проблеми підвищення конкурентоспроможності вітчизняних підприємств гірничодобувної галузі.

Аналіз процесу формування виробничих витрат при спорудженні виробок на вугільному підприємстві

Серед останніх досліджень і публікацій особливу увагу привертають такі: Гришко Н. В. розглядала методологію управління конкурентоспроможними витратами вугледобувних підприємств [1] та окремо вивчала сучасні концепції управління витратами промислових підприємств [2], Несвєт В. І. – формування концепції управління собівартістю продукції [3], а Череп А. В. у своїй роботі – управління витратами суб’єктів господарювання [4]. Галузеві особливості гірничої промисловості та їх вплив на організацію обліку виробничих запасів розглянула у своїй роботі І. М. Юркова [5]. На державному рівні було розроблено Енергетичну стратегію України на період до 2030 р. зі змінами і доповненнями, внесеними розпорядженням Міністерства палива та енергетики України [6], проведено аналіз вугільної промисловості України: поточний стан і перспективи розвитку [7]. І. А. Фесенко проаналізувала організаційно-економічний механізм управління ресурсним потенціалом вуглевидобувних підприємств [8]. Клименко О. О. розглядала управління діяльністю гірничо-збагачувальних комбінатів в умовах організаційно-структурної перебудови [9]. Розумна Н. В. охарактеризувала можливості управління інвестиційним потенціалом вугледобувних підприємств [10]. Однак в економіці склалася ситуація, коли вчені, які займаються питаннями суто управління витратами, мало приділяють увагу таким специфічним витратам, як витрати гірничодобувного підприємстваь на проведення виробок, внаслідок складності технології та непередбачуваності багатьох факторів. У свою чергу, у дослідженнях, присвячених економіці гірничодобувних підприємств, здебільшого розглядаються питання стратегічного розвитку, реструктуризації, ліквідації, модернізації, але не приділяється увага управлінню витратами на стандартних неминучих етапах виробництва.

Завданням даного дослідження, результати якого викладено у статті, є обґрунтування оптимального показника співвідношення виробничих витрат на експлуатацію та спорудження кріплення виробки вуглевидобувного підприємства за критерієм максимізації прибутку від реалізації видобутого вугілля та з урахуванням залежності цих витрат від коефіцієнта ремонтованості кріплення виробки.

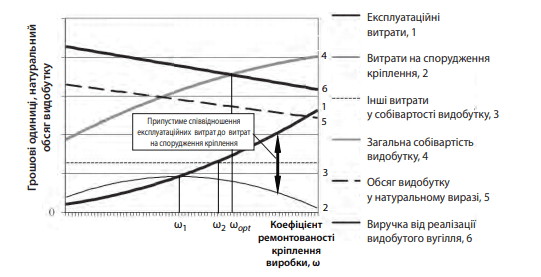

З метою обґрунтування оптимального (гранично припустимого) показника співвідношення виробничих витрат на експлуатацію та спорудження кріплення, дослідимо динаміку названих виробничих витрат, загальних виробничих витрат на спорудження та експлуатацію кріплення, собівартості видобутого вугілля, а також виручки від його подальшої реалізації при існуючому рівні цін залежно від коефіцієнта ремонтованості кріплення виробки (рис. 1).

Мал. 1 – Графічне представлення гранично припустимого співвідношення експлуатаційних виробничих витрат і виробничих витрат на спорудження кріплення виробки

Як раніше зазначалось, якщо на гірничодобувному підприємстві планується витрачати більше коштів, тобто формувати більший обсяг витрат на подальшу експлуатацію кріплення виробки, ніж на її спорудження, то коефіцієнт ремонтованості кріплення виробки буде зростати, і навпаки. Цей факт відображено для гіпотетичного прикладу на рис. 1 прямою залежністю експлуатаційних витрат (крива 1) та оберненою залежністю витрат на спорудження кріплення виробки (крива 2) від коефіцієнта ремонтованості виробки, значення якого відкладено на осі абсцис. У гіпотетичному прикладі припущено, що характер залежності обох типів виробничих витрат та коефіцієнта ремонтованості кріплення виробки є нелінійним. Оскільки інші виробничі витрати, які в підсумку формують собівартість видобутого вугілля, є постійною величиною та не впливають на формування виробничих витрат з метою спорудження та експлуатації кріплення виробки, то на рис.1 вони зображені кривою 3, що є паралельною до осі абсцис.

Загальна собівартість видобутку, яка складається з виробничих витрат на спорудження, експлуатацію кріплення виробки та інших виробничих витрат представлена кривою 4. Її зростаючий характер визначається динамікою виробничих витрат на спорудження та експлуатацію кріплення, оскільки усі інші виробничі витрати, які входять до собівартості видобутого вугілля, є постійними відносно коефіцієнта ремонтованості виробки.

Формування виробничих витрат на експлуатацію та спорудження кріплення виробки впливає на фізичні обсяги видобутку вугілля. Чим більше витрат буде сформовано на етапі експлуатації кріплення виробки, тим більше робочого часу буде втрачено внаслідок простою виробки при ремонтних роботах. Тому існує достатня ймовірність виникнення простоїв, що є підставою для припущення оберненої залежності між коефіцієнтом ремонтованості кріплення виробки та фізичними обсягами видобутку вугілля (крива 5).

У такому випадку при фіксованій ціні реалізації видобутого вугілля динаміка виручки від реалізації по певній виробці залежно від коефіцієнта ремонтованості виробки також має спадаючий характер (крива 6). Величина ціни впливає на розташування кривої виручки від реалізації у площині координат на рис. 1. Чим більшою є ціна реалізації вугілля, тим більшою є виручка від реалізації, тим вище розташована відповідна крива. Якщо ринкові умови можна відобразити таким чином, щоб крива виручки від реалізації не перетиналася з кривою загальної собівартості видобутого вугілля, то можна зробити висновок, що по даній виробці підприємство має запас економічної міцності (рентабельності) у вигляді відстані між названими кривими. Якщо ціна реалізації вугілля не достатньо висока, крива виручки від реалізації перетинає криву загальної собівартості видобутого вугілля (випадок на рис. 1). Точка перетину цих кривих характеризує беззбиткове економічне положення досліджуваної виробки, тобто понесені виробничі витрати дорівнюють отриманій виручці від реалізації видобутого вугілля, прибуток дорівнює нулю. Проекція точки беззбитковості на вісь абсцис дозволяє встановити оптимальне (гранично припустиме) співвідношення виробничих витрат на експлуатацію та спорудження кріплення виробки, при якому коефіцієнт ремонтованості виробки також буде гранично припустимим. Це означає, що подальша відмова від формування виробничих витрат на спорудження якісного кріплення виробки на користь експлуатаційних витрат та нарощення тим самим коефіцієнта ремонтованості кріплення виробки, може призвести до загальних економічних збитків та потрапляння виробки у зону від’ємної економічної рентабельності (площина правіше оптимального коефіцієнта ремонтованості виробки). Навпаки, переорієнтація управлінських рішень на збільшення виробничих витрат на спорудження якісного кріплення та скорочення витрат на його ремонт дозволить наростити рівень прибутку виробки та перевести її у зону додатної рентабельності (площина лівіше оптимального коефіцієнта ремонтованості кріплення виробки).

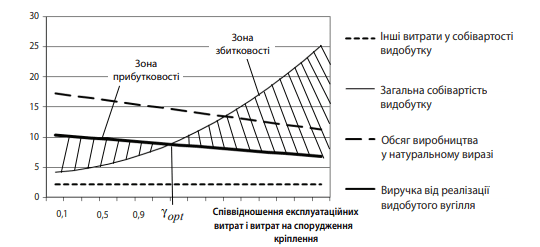

Таким чином, при інших постійних виробничих витратах, які включаються у собівартість видобутого вугілля, виробничі витрати на спорудження та експлуатацію кріплення можуть вплинути на загальне економічне становище як окремої виробки, так і підприємства в цілому (рис. 2).

Мал. 2 – Динаміка основних економічних показників гірничодобувного підприємства по окремій виробці залежно від показника співвідношення експлуатаційних та витрат на спорудження кріплення виробки

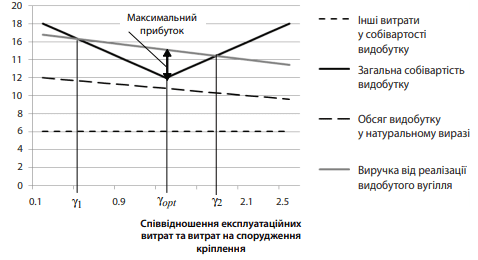

Дотепер розглядався випадок, коли динаміку загальної собівартості видобутку залежно від сформованих виробничих витрат на експлуатацію та спорудження кріплення виробки можна описати нелінійною функцією. Випадок, коли поведінка собівартості видобутку описується поліноміальною функцією, представлений на рис. 3. Тут спостерігається дві точки беззбиткового функціонування виробки, які відповідають співвідношенню експлуатаційних та витрат на спорудження кріплення виробки на рівні y1 та y2. Водночас між цими значеннями знаходиться зона прибуткового функціонування виробки. Це означає, що експлуатаційні витрати по відношенню до витрат на спорудження кріплення виробки повинні складати на менше значення y1 та не більше значення y2. При цьому максимального прибутку буде досягнуто при мінімальній собівартості.

Таким чином, з рис. 3 видно, що оптимальним співвідношенням експлуатаційних виробничих витрат і витрат на спорудження кріплення виробки за критерієм максимізації прибутку від реалізації видобутого у виробці вугілля буде співвідношення на рівні y3.

Мал. 3 – Динаміка основних економічних показників по окремій виробці залежно від показника співвідношення експлуатаційних та витрат на спорудження кріплення виробки

На основі вищезазначеного побудуємо оптимізаційну модель визначення оптимального або гранично припустимого співвідношення виробничих витрат на експлуатацію кріплення виробки до виробничих витрат на її спорудження.

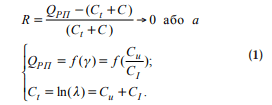

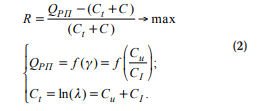

Для випадку, коли собівартість видобутого вугілля у певній виробці гірничодобувного підприємства зростає згідно нелінійної функції залежно від коефіцієнта ремонтованості кріплення виробки, функція цілі оптимізаційної моделі зводиться до пошуку такого співвідношення експлуатаційних та витрат на спорудження кріплення виробки, при яких досягається беззбиткове її функціонування або функціонування із заданим рівнем рентабельності при заданих цінах на вугілля:

де R – рентабельність видобутку вугілля у певній виробці (частка одиниці); a – заданий рівень рентабельності видобутку вугілля у певній виробці (частка одиниці); QРП – виручка від реалізації видобутого вугілля.

Для випадку, коли собівартість видобутого вугілля гірничодобувного підприємства зростає згідно з поліноміальною функцією залежно від коефіцієнта ремонтованості кріплення виробки, функція цілі оптимізаційної моделі зводиться до пошуку такого співвідношення експлуатаційних і витрат на спорудження кріплення виробки, при яких можна отримати максимальний прибуток при заданих цінах на вугілля:

Выводы

У статті розглянуто процес формування виробничих витрат на вугледобувному підприємстві. Установлено залежність цих витрат у процесі спорудження та експлуатації виробки від коефіцієнта ремонтованості кріплення виробки. Розроблено дві оптимізаційні моделі співвідношення експлуатаційних витрат і витрат на спорудження виробки для випадку, коли собівартість видобутого вугілля у певній виробці гірничодобувного підприємства зростає згідно з нелінійною функцією залежно від коефіцієнта ремонтованості кріплення виробки, та для випадку, коли собівартість видобутого вугілля гірничодобувного підприємства зростає згідно з поліноміальною функцією залежно від коефіцієнта ремонтованості кріплення виробки.

Список использованной литературы

1. Гришко Н. В. Методологія управління конкурентоспроможними витратами вугледобувних підприємств / Н. В. Гришко // Економіка промисловості. – 2009. – № 5. – С. 138-142.

2. Гришко Н. В. Сучасні концепції управління витратами промислових підприємств / Н. В. Гришко // Культура народов Причерноморья. – 2007. – № 99. – С. 33-38.

3. Несвет В. И. К вопросу формирования концепции управления себестоимостью продукции / В. И. Несвет // Вісник економічної науки України. – 2006. – № 1(9). – С. 109-113.

4. Череп А. В. Управління витратами суб’єктів господарювання : монографія. Ч. 1 / А. В. Череп. – Х. : ВД ІНЖЕК

, 2006. – 368 с.

5. Юркова І. М. Галузеві особливості гірничої промисловості та їх вплив на організацію обліку виробничих запасів / І. М. Юркова // Вісник Вінницького політехнічного інституту. – 2012. – № 5. – С. 52-58.

6. Енергетична стратегія України на період до 2030 року із змінами і доповненнями, внесеними розпорядженням Міністерства палива та енергетики України від 26 березня 2008 року – Розпорядження Кабінету Міністрів України від 15 березня 2006. – 145 с.

7. Паливно-енергетичний комплекс України 2008 – Вугільна промисловість України: значення для енергобезпеки, поточний стан та перспективи розвитку. – Режим доступу: http://who-is-who.ua/main/page/pek2008/4/327.

8. Фесенко І. А. Організаційно-економічний механізм управління ресурсним потенціалом вугледобувних підприємств / І. А. Фесенко // Вісник економічної науки України. – 2010. – № 1. – С. 138-142.

9. Клименко О. О. Управління діяльністю гірничозбагачувальних комбінатів в умовах організаційно-структурної перебудови / О. О. Клименко // Д.: Національний гірничий університет, 2010. – 124 с.

10. . Розумна Н. В. Управління інвестиційним потенціалом вугледобувних підприємств / Н. В. Розумна // Наукові праці Донецького національного технічного університету. Серія: економічна. Випуск 41. Донецьк. – 2012. – С. 68-75.