Аннотация

Вероника Муляренок, Людмила Масько. Методы проведения аудита консолидированной финансовой отчетности В статье рассматриваются методы проведения аудита консолидированной финансовой отчетности. Отражены особенности аудита таких форм отчетности, как консолидированный отчет о финансовом положении, консолидированный отчет о прибылях и убытках, консолидированный отчет об изменениях в собственном капитале, консолидированный отчет о движении денежных средств, примечания к консолидированной отчетности.

Общая постановка проблемы

В современных тенденциях развития мировой экономики и появления белорусских организаций на международном рынке возникают или интегрируются новые группы организаций, образуя холдинги с дочерними и зависимыми хозяйственными обществами. Результатом этого процесса стала подготовка консолидированной финансовой отчетности.

Целью аудита консолидированной финансовой отчетности является выражение мнения аудитора о том, была ли консолидированная финансовая отчетность подготовлена во всех существенных отношениях в соответствии с Национальным стандартом бухгалтерского учета и отчетности №46.

Несмотря на разнообразие научных работ по аудиту консолидированной отчетности таких авторов, как Р.А. Алборов, Ю.А. Данилевский, В.И. Подольский, Л.В. Сотников, А.Д. Шеремет и многих других, вопрос методологии аудита консолидированной финансовой отчетности остается малоизученным.

Под консолидированной финансовой отчетностью понимается финансовая отчетность, составленная группой организаций в качестве бухгалтерской отчетности одного предприятия. В таких отчетах представлены прибыли и убытки группы, активы и обязательства в целом, без учета каких-либо переводов доходов или долгов между ними.

Материнская компания на основе индивидуальной отчетности, предоставляемой ей каждой из ее дочерних компаний, готовит консолидированную финансовую отчетность и представляет ее своему руководителю, владельцам, акционерам, кредиторам, инвесторам и другим лицам. Консолидированная отчетность, подготовленная материнской компанией по формам, установленным ею самостоятельно.

Например, в Республике Беларусь обязанность по подготовке консолидированной отчетности установлена законом от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности", Постановлением Министерства финансов Республики Беларусь от 0.06.2014 № 46 "Об утверждении национального стандарта бухгалтерского учета и отчетности"Консолидированная финансовая отчетность". Это относится к таким организациям, как холдинг; хозяйственное общество и его унитарные предприятия, дочерние и зависимые хозяйственные общества; унитарное предприятие и его дочерние унитарные предприятия. [1]

Одной из наиболее важных форм отчетности компании является ее консолидированный отчет о финансовом положении. Организации, объединенные в группу организаций, должны применять одни и те же методы бухгалтерского учета в тех отчетных периодах, за которые составляется консолидированная финансовая отчетность. Если дата приобретения не попадает в отчетный период или совпадает с началом отчетного периода, консолидированная отчетность составляется путем суммирования показателей индивидуальной отчетности материнской компании с соответствующими показателями индивидуальной отчетности ее дочерней компании, за исключением показателей, возникающих в связи с совершением внутригрупповых сделок между эти предприятия, которые показаны в консолидированной отчетности по порядку. Если дата приобретения приходится на отчетный период, не совпадающий с началом отчетного периода, консолидированная отчетность составляется путем суммирования показателей отдельных отчетов материнской компании с соответствующими показателями отдельных отчетов ее дочерних компаний, сформированных за период с даты приобретения до конца отчетного периода. отчетный период, за исключением тех, которые возникают в связи с совершением внутригрупповых сделок между этими компаниями, которые отражены в консолидированной отчетности. [1]

Если участник группы использует учетную политику, отличную от той, которая используется в консолидированной финансовой отчетности, для учета аналогичных операций и событий при аналогичных обстоятельствах, финансовая отчетность участника группы должна быть соответствующим образом скорректирована, чтобы гарантировать, что учетная политика участника группы соответствует учетной политике группы.

В примечаниях к консолидированной отчетности информация о существовании связанных сторон должна раскрываться независимо от операций в отчетном периоде между этими связанными сторонами.

Проверяется состав и правильность заполнения форм консолидированной отчетности, их взаимосвязь, своевременность ее представления, обеспечение сопоставимости показателей за отчетный период с показателями за соответствующий период предыдущего года. Кроме того, аудитор уделяет особое внимание проверке своевременности и правильности исправления ошибок в отчетности.

При проверке консолидированного отчета о прибылях и убытках следует помнить, что элементами информации, формируемой в бухгалтерской информации о финансовых результатах компании, являются доходы и расходы компании.

В ходе аудита и анализа показателей консолидированного отчета о прибылях и убытках аудитор проверяет:

- полнота и достоверность доходов и расходов предприятия за отчетный период;

- правильность определения величины показателей прибыли (убытка) предприятия.

При проверке и анализе данных консолидированного отчета об изменениях в собственном капитале, который содержит информацию об остатках на начало и конец года средств и резервов, созданных в соответствии с законодательством Республики Беларусь и учредительными документами, их изменениях в течение года, а также суммах о прибыли и ее использовании.

Проверка данных консолидированного отчета о движении денежных средств, которые формируются на основе потоков денежных средств и их эквивалентов, полученных в группе и вне группы, то есть консолидированные денежные потоки представлены как денежные потоки одного предприятия на начало и конец отчетного периода в контексте операционной, инвестиционная и финансовая деятельность.

Обязательным элементом составления консолидированного отчета о финансовом положении являются примечания к консолидированной финансовой отчетности, в которых приводятся данные по показателям, не отраженным в формах консолидированного отчета.

Проверяя и оценивая примечания к консолидированной финансовой отчетности, аудитор должен убедиться, что ее содержание соответствует требованиям закона, а именно, наличие в примечаниях:

- описание структуры группы организаций с указанием списка организаций, объединенных в группу организаций, дат приобретения материнским предприятием дочерних и ассоциированных предприятий, выраженных в процентах участия материнского предприятия в уставном капитале дочерних и ассоциированных предприятий;

- описание основных направлений деятельности группы организаций, основные показатели ее деятельности;

- методы бухгалтерского учета, принятые группой организаций;

- дополнительная информация по статьям активов, обязательств, собственного капитала, доходов, расходов, представленная в порядке, в котором эти статьи показаны в формах консолидированной финансовой отчетности;

- дополнительная информация, которая не содержится в формах консолидированной отчетности, но имеет отношение к пониманию консолидированной отчетности ее пользователями;

- иная информация, раскрываемая в примечаниях к консолидированной отчетности, предусмотрена законом. [2]

Необходимой проверкой является соответствие данных итогового баланса оборотам и остаткам на счетах Главной книги. В этом случае аудитор может заполнить аудиторские заключения.

Также оценивается соотношение показателей всех форм консолидированной отчетности. Однако в некоторых случаях могут существовать различия, которые должны быть обоснованы.

Аудитор также может проверить соответствие применимых форм бухгалтерской отчетности требованиям законодательства.

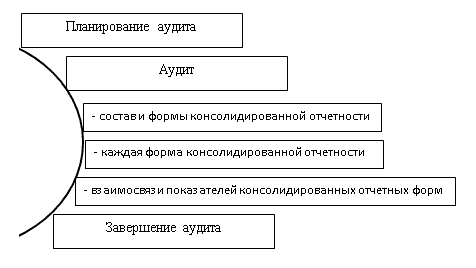

Работу при контроле консолидированной отчетности можно разделить на два этапа. На первом этапе аудита необходимо определить состав и содержание форм консолидированной отчетности. Второй этап аудита включает в себя аудит каждой формы консолидированной финансовой отчетности, а также взаимосвязи их показателей.

Основываясь на вышеуказанной методологии, можно предложить следующий последовательный аудит консолидированной финансовой отчетности (рис. 1).

Рисунок 1 – Последовательность аудита консолидированной финансовой отчетности

По результатам исследования были пересмотрены методы проведения аудита консолидированной финансовой отчетности. Был предложен метод аудита консолидированной финансовой отчетности. Сложность методологии повысит качество консолидированной финансовой отчетности.

Список использованной литературы

1. О бухгалтерском учете и отчетности: Закон Республики Беларусь от 12 июля 2013 г., № 57-З : с изм. И доп. : текст по состоянию на 04.06.2015 г.2. Консолидированная бухгалтерская отчетность: Национальный стандарт бухгалтерского учета и отчетности: постановление М-ва финансов Респ. Беларусь от 30 июня 2014 г., №46 : с изм. и доп. : текст по состоянию на 12.12.2016 г.