Рисунок 1 — Факторы, влияющие на увеличение/снижение затрат в высокотехнологичном производстве

Авторы: Несмачная Е. В., Белкина Е. С., Крапивницкая С. Н.

Источник: Несмачная Е. В., Белкина Е. С., Крапивницкая С. Н. Особенности управления затратами в высокотехнологичной среде//Сборник материалов научно—практической конференции Ресурсосбережение. Эффективность. Развитие

. — Донецк: ДонНТУ, 25 октября 2017. — с. 196—199.

Современное развитие мировой экономики характеризуется динамичными и непредсказуемыми изменениями, которые обусловлены стремительным совершенствованием технологий. В последнее время именно технологическое сотрудничество является наиболее эффективной формой международных экономических отношений субъектов мирового хозяйства.

Масштабы высокотехнологичного сектора и эффективность использования новейших технологий обусловливают научно—технологический, инновационный и экономический потенциал страны, определяют эффективность структурной перестройки экономики и общественного устройства. [1] Производство такого рода продукции является решающим фактором конкурентоспособности как внутри страны, так и на международном уровне, а внедрение технологических новаций во все сферы жизни является необходимым условием экономического роста, что подчеркивает актуальность данной темы.

Исследованию аспектов развития высокотехнологичных предприятий посвящены работы таких ученых как: Аксенова Т., Аньшин В. М., Гольдштейн Г. Я., Дагаев А. А., Ламбен Ж.—Ж., Мильнер В., Фатхутдинов Р. А., Шумпетер Й. и другие.

Обеспечение успешного функционирования, поддержка и стимулирование деятельности отечественных высокотехнологичных предприятий с целью модернизации экономики является одной из основных задач государственной экономической политики.

Выполнить эту задачу можно путем использования передовых технологий и реализации всего потенциала отечественных производителей высокотехнологичных товаров. Следовательно, необходимо исследовать механизм организации и функционирования высокотехнологичного производства.

Внедрение новейших технологий вносит значительные коррективы в формирование себестоимости продукции. Удельный вес постоянных затрат уменьшается, а доля накладных расходов, наоборот, растет. В таком случае, накладные расходы требуют более гибкого подхода и пристального внимания, чем раньше. Изменение структуры затрат закладывает предпосылки отказа от традиционных методов учета в пользу систем Standard Costing (Стандарт—костинг

) и Direct—Costing (Директ—костинг

). Следует более подробно рассмотреть особенности управления затратами на примере этих систем.

Интегрируя в себе комплекс технологических и организационных процессов, а также функции управления производством, они охватывают все стадии производства — от ввода исходных материалов до отгрузки готовой продукции.

Внедрение каждой из систем требует больших первоначальных капитальных вложений и значительных текущих затрат на эксплуатацию. Кроме того, минимальное участие рабочих в производстве ведет к тому, что каждый технический, информационный и организационный сбой ведет к длительным простоям, а следом и к значительным экономическим потерям. Повышение уровня автоматизации и гибкости производства должно зависеть от конечных результатов работы системы, поскольку в обратном случае это приводит к неэффективности автоматизации производства и управления.

Для высокотехнологичного производства характерна, так называемая, безлюдная

технология, предполагающая минимальное участие рабочих в непосредственном производстве, которая минимизирует долю трудовых затрат в общем объеме (5 — 10%) при увеличении доли материальных затрат (до 40 — 50%) и накладных расходов (до 40%). В связи с этим сокращение материальных затрат и накладных расходов является наиболее эффективным направлением снижения себестоимости продукции.

В процессе расчета уровня затрат на выпуск продукции необходимо учитывать все дифференцированные затраты на производство в момент образования стоимости и отслеживать их динамику. [2]

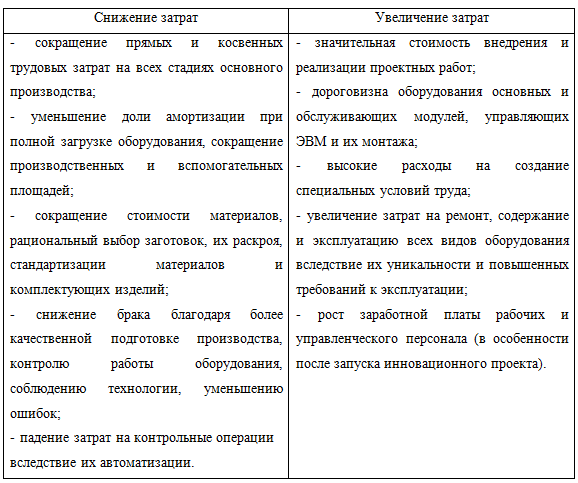

При определении затрат на производство продукции следует учитывать, что есть ряд факторов, которые ведут как к снижению, так и к увеличению затрат (рис.1).

Рисунок 1 — Факторы, влияющие на увеличение/снижение затрат в высокотехнологичном производстве

По причине большой стоимости новейшего оборудования важным направлением сокращения косвенных затрат служит экономия на расходах по содержанию, эксплуатации и ремонту оборудования, приспособлений и инструмента.

Таким образом, внедрение подобных систем не всегда приводит к сокращению затрат на производство продукции, а значит, и ее себестоимости (в сравнении с традиционным производством). Объясняется это еще и тем, что ряд их преимуществ (уменьшение монотонности, улучшение качества продукции, минимизация времени освоения новой продукции и др.) трудно оценить в стоимостном выражении, однако они способствуют повышению производительности труда и снижению себестоимости.

1. Клинов В. Г. Мировой рынок высокотехнологичной продукции. Тенденции развития и особенности формирования конъюнктуры и цен. — М.: Экономика, 2006 г.

2. Гончарук И. А. Управление деятельностью инновационного предприятия: автореф. дис. Гончарук И. А. канд. экон. наук. — С.—Пб.: ГОУВПО Санкт—Петербургский государственный университет экономики и финансов

, 2011. — 18 с.

3. Шурыгин М. Н. Совершенствование системы управления инновационной деятельностью на высокотехнологичном промышленном предприятии: автореф. дис. Шурыгин М.Н. канд. экон. наук. — М.: Мос. гос. техн. ун—т им. Н. Э. Баумана, 2006. — 16 с.