Аннотация

Статья посвящена вопросам аудита собственного капитала. Рассматриваются методы получения аудиторской информации и аудиторские процедуры.

Целью аудита собственного капитала является подтверждение законных оснований деятельности экономических субъектов, правильности формирования и изменения собственного капитала и достоверности (реальности) соответствующих показателей собственного капитала в бухгалтерской финансовой отчетности.

Рассматриваемый вид аудита состоит из проверки по четырем основным направлениям:

- особенности функционирования организации, учредительных документов и осуществляемых видов деятельности экономического субъекта;

- расчеты с учредителями по выплате доходов и по взносам в уставный капитал;

- формирование и изменение уставного капитала организации;

- состояние и движение прочих видов капитала и резервов.

Аудит собственного капитала включает проверки:

- проверка законности функционирования экономического субъекта и соответствие ее учредительным документам;

- проверка законности внесенных изменений в Уставный капитал организации;

- проверка реальности и достаточности расчетов акционеров по формированию Уставного капитала;

- проверка формирования и использования резервного и добавочного капитала;

- проверка распределения и отражения полученного финансового результата.

Аудит собственного капитала, как и любой другой вид аудита невозможен без проведения процедуры планирования. С нее и нужно начинать проверку собственного капитала экономического субъекта. [4]

Планирование аудита — это процесс, который позволяет наиболее рационально

проводить проверку и одновременно уменьшать риск необнаружения существенных

ошибок в финансовой отчетности. Аудиторская проверка формирования и использования собственного капитала начинается с формирования плана проверки, составленного в соответствии с ФПСАД № 3 Планирование аудита

, план проверки способствует тому,

чтобы важным областям аудита было уделено необходимое количество времени и внимание, чтобы были выявлены потенциальные проблемы и проверка была выполнена своевременно и качественно.

На этапе планирования устанавливаются сроки и стадии работы; создается рабочая группа специалистов для проведения проверки; определяются участки аудита, которые имеют наибольшее значение для формирования мнения аудитора по окончанию аудита; распределяются обязанности между специалистами; оценивается система внутреннего контроля экономического субъекта.

Важнейшим моментом на этапе планирования аудита собственного капитала

экономического субъекта является выбор приемлемого уровня существенности. Он

определяется в соответствии с Федеральным стандартом (правилом) N 4 Существенность в аудите

, которая утверждена Постановлением Правительства РФ от

23.09.2002 N 696. Это связано прежде всего с необходимостью представления и

формирования аудитором в определенной форме заключения по результатам проведенной проверки, содержащей мнение о достоверности данных отчетности экономического субъекта. [2]

Аудитору необходимо учитывать то, что составляющие собственного капитала отображаются в бухгалтерском учете одновременно с отображением активов или обязательств, которые приводят к изменению структуры собственного капитала.

При аудиторской проверке особенное внимание нужно уделять изучению поэлементной расшифровки остатков собственного капитала.

В ходе проверки аудитору необходимо следующие вопросы.

1. Проверка формирования уставного капитала в учредительных документах экономического субъекта.

Такая проверка осуществляется в следующем порядке:

- проверка формы и наличия учредительных документов и установления соответствия содержания требованиям нормативных и законодательных актов;

- проверка денежной оценки стоимости имущества, внесенного основателями в оплату акций при создании акционерного общества;

- изучение полноты и соблюдения сроков внесения уставного капитала;

- проверка правильности налогообложения средств, которые переданы в уставный капитал субъекта его основателями;

- установление законности видов деятельности;

- определение соответствия размера уставного капитала данным учредительных документов и действующему законодательству;

- проверка полноты и правильности формирования уставного капитала;

- установление реальности внесения сумм в уставный капитал;

- определение обоснованности изменений величины уставного капитала.

Аудиторам необходимо установить наличие соответствующих документов и соблюдения процедуры утверждения и государственной регистрации субъекта.

2. Проверка правильности расчетов с основателями

Проверка операций по расчетам с основателями предусматривает изучение следующих вопросов:

- своевременно ли и в каком размере основатели внесли свою долю в уставной капитал предприятия;

- в каком виде внесены участников в уставной капитал и правильно ли оформлены документы по этим операциям;

- правильно ли проводится начисление доходов от участия в капитале предприятия.

3. Проверка наличия и правильности оформления документов, подтверждающих факты расчетов с основателями.

Реальность уставного капитала аудитор определяет путем исследования наличия и правильности оформления документов, подтверждающих факты расчетов с основателями.

В этих документах должна быть ссылка на формирование уставного капитала, что важно не только для целей бухгалтерского учета, но и для целей налогообложения — обоснование правильности применения льгот по налогам.

По некоторыми видами необоротных средств, внесенных в счет взносов в уставной капитал, необходимо наличие документов, подтверждающих право собственности на такое имущество (земельные участки, недвижимость, интеллектуальную собственность, транспортные средства).

4. Проверить соблюдение сроков оплаты уставного капитала.

Объем документов, которые подлежат проверке и необходимые аудиторские процедуры определяются аудиторами самостоятельно с соблюдением требования — они должны представлять достаточно информации для профессионального аудиторского суждения и быть надежными.

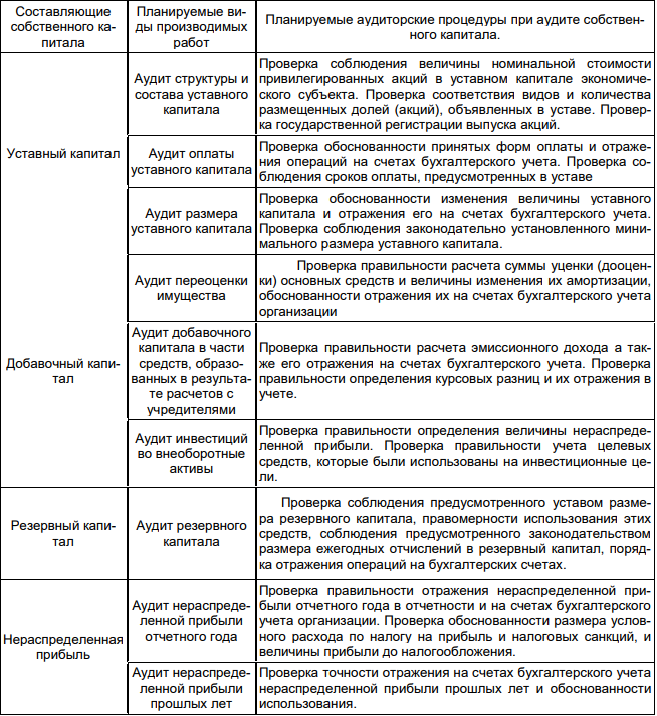

Аудиторские процедуры и методы получения аудиторской информации представлены в таблице (рис. 1.)

Рисунок 1 — Аудиторские процедуры в ходе проверки собственного капитала организации

Осуществляя аудит уставного капитала, нужно проследить, чтобы его величина была не ниже законодательно определенного минимального размера, который для обществ с ограниченной ответственностью составляет стократный МРОТ, установленный на дату регистрации.

При проведении аудита уставного капитала важно получить также данные об уменьшении или увеличении размера уставного капитала. В ходе аудита важно проверить соблюдение сроков оплаты уставного капитала, которые организации самостоятельно прописывают в уставе общества. Вклады участников обществ с ограниченной ответственностью должны быть внесены уже к моменту регистрации не менее чем на пятьдесят процентов. Для проверки соблюдения сроков оплаты рационально выяснить: дату регистрации общества, наличие задолженности учредителей по оплате долей, срок погашения задолженности по оплате долей, определяемый уставом общества. [5]

Проверку возможно проводить как по каждому направлению в отдельности, так и в совокупности по нескольким направлениям, которые касаются деятельности организации в части капитала. По итогам аудиторской проверки складывается мнение аудиторов о достоверности и качественности отражения в финансовой (бухгалтерской) отчетности информации о собственном капитале организации. По результатам проведенной проверки аудиторы определяют рекомендации по увеличению эффективности использования собственного капитала, которые отражаются в аудиторском заключении для внешних пользователей финансовой информации экономического субъекта.

Качественно произведенная аудиторская проверка позволяет избежать множества разногласий между работниками предприятия и акционерами, таких как: неправомерное использование резервного капитала (на выплату дивидендов по простым акциям); необоснованное распределение полученной прибыли (без решения собрания акционеров); необоснованное уменьшение или увеличение общей суммы Уставного капитала; несоответствие данных аналитического и синтетического учета собственного капитала; использование средств добавочного капитала на приобретение объектов основных средств экономического субъекта.

Список использованной литературы

1. ФПСАД № 3 Планирование аудита

(в ред. Постановления Правительства РФ от 07.10.2004 г. № 532).

2. Боровяк С. Н. Собственный капитал организации и особенности его аудита // Бизнес в законе, — 2013, — № 4. с. 130—133.

3. Булыга Р. В. Аудит.— М.: Юнити — Дана, 2014. — 321 с.

4. Толчинская М. Н., Гаврилова Э. Н. Финансовый аудит как система контроля качества всего процесса управления организацией // Финансы и кредит, — 2015, — № 37. — с. 31—45

5. Широков С. И. Внутрифирменный стандарт — методика аудиторской деятельности Особенности аудита собственного капитала коммерческих организаций

// Аудит и финансовый анализ, — 2008, — № 5, с. 40—42.