Аннотация

Кадиров А., Реджапов Х., Ниязов М., Дониерова Ш. Совершенствование внутреннего аудита и эффективности расходования средств на бюджетные организации В статье рассматриваются научные взгляды на внутренний аудит и аудит в бюджетных организациях. В нем также подчеркивается важность и актуальность проведения внутренних аудитов бюджетных организаций для обеспечения целевого использования бюджетных ресурсов. Был проанализирован контроль за расходованием бюджетных средств со стороны надзорных органов и разработаны предложения по решению выявленных проблем.

Ключевые слова:

Бюджет, бюджетная организация, аудит, внутренний аудит, контрольОбщая постановка проблемы

В контексте модернизации экономики он направлен на радикальный пересмотр государственного финансового контроля, направленный на предотвращение и предотвращение нарушений бюджетного законодательства посредством бюджетного финансирования, обеспечение и повышение прозрачности механизмов учета и отчетности бюджетных организаций, а также информационных технологий и международно признанных стандартов финансового контроля. Поэтому, чтобы обеспечить цели и задачи службы внутреннего аудита в бюджетных организациях, необходимо проанализировать текущее состояние службы внутреннего аудита и провести исследование по нему.

Принятие Постановлений Президента Республики Узбекистан от 19 сентября 2018 года № РП-3946 "О мерах по дальнейшему развитию аудита в Республике Узбекистан" и 24 февраля 2020 года № РП-4611 "О дополнительных мерах по переходу на международные стандарты финансовой отчетности", а также как и другие нормативные акты в этой области, сегодня важную роль играет целевое использование средств в бюджетных организациях и проведение внутренних аудитов.

Осуществление бюджетного контроля играет особую роль в обеспечении целевого и адресного расходования бюджетных средств на регулярной основе. Оптимизация мер бюджетного контроля, сокращение контрольных проверок, организация дистанционного и превентивного контроля являются одними из актуальных вопросов при исполнении бюджетов бюджетной системы. В свою очередь, в ходе осуществления бюджетного контроля проведение профилактических проверок в бюджетных организациях и организация в них служб внутреннего аудита служит обеспечению эффективности бюджетного контроля.

В результате недостаточного внедрения системы внутреннего финансового контроля в бюджетных организациях существуют различные подходы к бухгалтерскому учету и допускаются ошибки. Разработка формализации результатов внутреннего аудита в бюджетных организациях может обеспечить, во-первых, качественное выполнение тщательно переданных заданий, выявление возможных ошибок и своевременное устранение без негативного влияния на смысл и результаты.

По словам ведущего ученого страны С.Мехмонова, внутренний аудит в бюджетных организациях описывается как - деятельность, направленная на контроль за подготовкой и выполнением сметы организацией, контроль и мониторинг соблюдения законодательства, обеспечение достоверности финансовой отчетности, соблюдение бюджета и бюджетной дисциплины, целевое и разумное расходование средств. [1, с.8] Другой экономист, Б.А.Хасанов в своей исследовательской работе упомянул, что "определены и полностью рекомендованы проблемы внутреннего аудита; определены основные задачи, необходимые для достижения поставленных целей; объединение однородных задач в группы и на их основе появление структурных подразделений департамента, специализирующихся на выполнении этих задач; разработка взаимных тарифов, определение задач, прав и обязанностей для каждого структурного подразделения, оформление с помощью документов в инструкциях правил о группе этого отдела внутреннего аудита; определение отдела внутреннего аудита, его организационного статуса, определение функций структурных подразделений в соответствии с определенным набором целей, разработка регламентов об отделе внутреннего аудита и составлении документов; координация работы отдела внутреннего аудита с другими звеньями в структуре управления предприятия; разработка стандартов внутреннего аудита и кодекса этики как основных этапов создания внутреннего аудита на предприятиях страны". [2]

Учебное пособие "Аудит" зарубежных экономистов Аренса и Лоббека (2001) напоминает, что "Внутренний аудит - это служба, созданная предприятием для проверки и оценки его эффективности", [3, с.560] как указано в документах Международного института внутренних аудиторов.

По словам А. Гусеева, российского экономиста, "внутренний аудит обеспечивает непрерывное выполнение задач организации, принятие обоснованных управленческих решений в условиях неопределенности, эффективность работы организации и риски при изменении экономического потенциала организации. [4]

Процесс изменения тенденций внутреннего аудита также оказал влияние на содержание их деятельности. На сегодняшний день в мире существует несколько международных организаций и учреждений, занимающихся внутренним аудитом, во главе с Международным институтом внутренних аудиторов. Эта организация непосредственно изучает и анализирует процесс организации внутреннего аудита предприятий и организаций на основе международного опыта.

Внутренний аудит - это независимая, объективная аудиторская и консалтинговая деятельность, направленная на улучшение результатов деятельности организации и повышение ее стоимости. Это помогает организациям достигать своих целей путем внедрения систематического и дисциплинированного подхода к оценке их деятельности и повышения эффективности процесса управления рисками, контроля и корпоративного управления.

Кроме того, Модельный закон о внутреннем аудите в организациях государственного сектора, одобренный Межпарламентской Ассамблеей государств-участников СНГ 16 апреля 2015 года, определяет внутренний аудит следующим образом. "Внутренний аудит - это независимая и объективная деятельность, направленная на обеспечение соблюдения организациями государственного сектора законодательства, достижение эффективности и результатов в своей деятельности путем проведения проверок, оценки и консультаций". Функция деятельности по внутреннему аудиту должна включать процесс обеспечения качества и основываться на профессиональных стандартах. Согласно оценке, проведенной в 2012 году в этой стране в рамках этой программы, статус внутреннего аудита был оценен на уровне "D+". [7] Это означает, что измеряемый показатель ниже базового уровня эффективности или что информации недостаточно для оценки (оценки) этого показателя.

По словам исследователя Б. Джумамуратова, [8, с.80] Служба внутреннего аудита и финансового контроля выявила углубленный анализ причин ошибок и упущений, а также выполнение рекомендаций по предотвращению возникновения таких ошибок и упущений. подчеркнул необходимость назначения. В результате исследования была признана необходимость уделять особое внимание независимости организации внутреннего аудита и финансового контроля, что является одним из общепризнанных принципов аудита. В целях обеспечения независимости сотрудников Службы внутреннего аудита и Службы финансового контроля, необходимо регламентировать подчинение сотрудников службы внутреннего аудита и финансового контроля в территориальных подразделениях министерств и ведомств только руководителю департамента внутреннего аудита и финансового контроля.

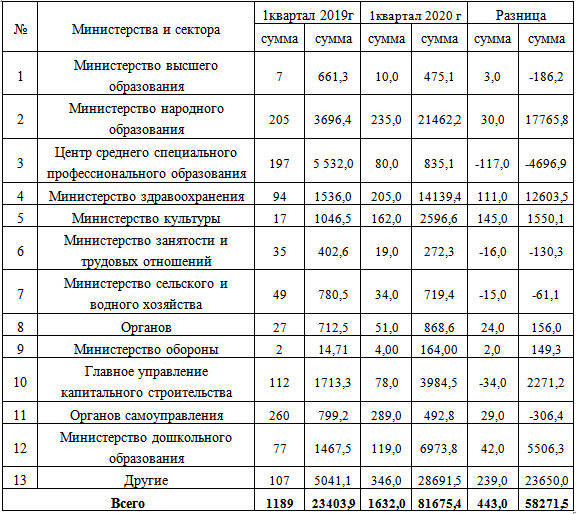

В 1 квартале 2019 года Главным управлением государственного финансового контроля и его территориальными подразделениями было проведено 1.993 контрольных мероприятия на основании заданий Рабочего плана, Правительственных и правоохранительных органов. В результате контрольных мероприятий были выявлены нарушения бюджетной дисциплины и другие незаконные расходы на общую сумму 70,2 млрд. сум. Следует отметить, что в 1 квартале 2019 года эффективность контрольных мероприятий увеличилась в 2 раза по сравнению с соответствующим периодом 2018 года (в 1 квартале 2018 года она составила 30 млрд. сум). Основная часть контрольных мероприятий (68,1%) была проведена по соблюдению бюджетной дисциплины и целевому использованию средств, достигнуто восстановление в бюджет 19 млрд. сум (81,2%) (67,4% в 2018 году) из 23,4 млрд. сум расходов, связанных с нарушением бюджетной дисциплины, дефицит денег и товаров, нецелевое и необоснованное использование средств, выявленных в ходе контрольных мероприятий. [9, openbudjet.uz]

Как видно из информации, приведенной в таблице 1, в ходе мониторинга, проведенного Главным управлением государственного финансового контроля Министерства финансов Республики Узбекистан в 1 квартале 2019 года, было проверено 1189 объектов, в ходе которых было выявлено в общей сложности 23403,9 млн. сум недостачи и нецелевого использования средств иактивы, незаконное присвоение, незаконные расходы и переплаты. В первой половине 2020 года было проверено 1632 на общую сумму 81675,4 млн. СУМ. В целом, Министерство высшего образования, Министерство занятости и трудовых отношений, Министерство сельского и водного хозяйства и органы местного самоуправления испытывали нехватку средств и материальных ресурсов, незаконное присвоение, незаконное расходование и переплаты. Министерство народного образования, Министерство здравоохранения, Главное управление капитального строительства Администрации мэра и другие области отметили увеличение дефицита средств и материальных ресурсов, хищений, незаконных расходов и переплат.

Информация о контрольных мероприятиях, проведенных Главным управлением государственного финансового контроля Министерства финансов Республики Узбекистан по целевому использованию бюджетных средств

Сегодня основной целью внутреннего аудита бюджетных организаций является участие в разработке способов достижения результатов (целей), которых должны достичь организации, и предоставление рекомендаций по их своевременному устранению путем заблаговременного выявления рисков, которые могут возникнуть в этом процессе. То есть внутренний аудит бюджетной организации должен служить не для обеспечения надлежащего использования ресурсов в организации или их использования в порядке, установленном законом, а в первую очередь для достижения целей, поставленных (или установленных) для организации.

По нашему мнению, с учетом перевода внутреннего аудита бюджетных организаций на международные стандарты финансовой отчетности, мы согласны с мнением о том, что необходимо назначать специалистов с "Дипломированным бухгалтером (SRA)" или "Дипломом в области международной финансовой отчетности (Di-pIFR)" при назначении внутренние аудиторы.

По нашему мнению, мы считаем необходимым усовершенствовать положение о регистрации результатов проверок бюджетных организаций, принимая дисциплинарные меры для устранения выявленных системных недостатков. Мы также считаем необходимым повысить квалификацию специалистов по мониторингу запланированных мероприятий, которые должны быть реализованы на основе результатов внутренних аудитов бюджетных организаций, основанных на международных стандартах.

Основываясь на мнениях экономистов и экспертов, по нашему мнению, служба внутреннего аудита в бюджетных организациях должна обеспечивать учет бюджетных и внебюджетных средств, предотвращение нецелевого использования и растраты бюджетных средств следующими способами: мониторинг контрактов, необоснованная дебиторская задолженность, а предотвращение задолженности перед кредиторами служит укреплению бюджетной дисциплины.

В заключение следует отметить, что организация службы внутреннего аудита в бюджетных организациях служит целевому и эффективному использованию бюджетных и внебюджетных средств организациями в результате превентивного контроля за бюджетным контролем, своевременной регистрации существующих ошибок и недостатков. Мы считаем целесообразным внести следующие предложения по совершенствованию службы внутреннего аудита в бюджетных организациях: принять подзаконные акты, то есть разработать и внедрить Положение о Службе внутреннего аудита бюджетных организаций, как в частном секторе. Благодаря этому, регулярная работа внутренних аудиторов бюджетных организаций, изучение нововведений в нормативных актах, обмен опытом с экспертами в других областях, главное, что сертифицированные специалисты будут работать в качестве внутренних аудиторов.

Список использованной литературы

1.С.У. Мехмонов. Вопросы по совершенствованию деятельности внутреннего аудита в бюджетных организациях. Научный электронный журнал "Международный финансовый учет". №6, декабрь, 2017, стр.8.2.Хасанов Б.А., Алибоев З.А., Зокирова M.Sh ., Основа для автоматизации внутреннего аудита. - Т.: "Фан", 2003 г.

3.Аренс Э.А., Лоббек Дж.К., Аудит, перевод с английского (Серия по бухгалтерскому учету и аудиту) - М.: Финансы и статистика, 2001. - с.560.

4.Гусеев А., Журнал "Положение о внутреннем финансовом контроле": "Силовые министерства и ведомства: бухгалтерский учет и налогообложение" № 1/ 2017. http://taxpravo.ru/analitika/statya

5.https://global.theiia.org/Pages/globaliiaHome.

6.Статья 5 Примерного закона "О внутреннем аудите в организациях государственного сектора", принятого Межпарламентской Ассамблеей стран СНГ 16 апреля 2015 года.

7.https://www.pefa.org/

8.Джумамуратов Б.Ж. "Вопросы совершенствования внутреннего аудита в бюджетных организациях". // Финансы и банковское дело. Электронный научный журнал. 2/2019, 80 стр.

9.Веб-сайт Министерства финансов Республики Узбекистан. https://mf.uz/en/

10.Веб-сайт Министерства финансов Республики Узбекистан. https://openbudget.uz/ru#/pages/145