УДК 336.76(045)

МОДЕЛИРОВАНИЕ БИРЖЕВЫХ ПОКАЗАТЕЛЕЙ

Кобец А.А., Анохина И.Ю., Лапшина Е.В

ГОУ ВПО «Донецкий национальный технический университет» (г. Донецк)

e-mail: IngaTula@mail.ru

Источник: Материалы VII Международной научно-технической конференции «Современные информационные технологии в образовании и научных исследованиях» (СИТОНИ-2021). – Донецк: ДонНТУ, 2021.

Кобец А.А., Анохина И.Ю., Лапшина Е.В. Моделирование биржевых показателей. Проведено моделирование валютных курсов и цен на нефть, определены их степени зависимости, оценена возможность прогнозирования биржевых показателей стандартными алгоритмами временного прогнозирования.

Ключевые слова: эконометрическое моделирование, регрессия, валютный рынок, валютный курс, временные ряды, нелинейное оценивание, коэффициент корреляции

Постановка проблемы

Финансовые результаты любого предприятия, компании зависят от множества факторов, в том числе и от изменения валютных курсов, а минимизация так называемых валютных рисков предполагает прогнозирование валютного курса. Для прогнозирования курсов валют применяют технический и фундаментальный анализы.

Технический анализ осуществляет прогнозирования на основании имеющихся архивов значений валют, тенденций их изменения, разрабатываются ценовые графики, которые и являются основой для временных рядов валютных курсов.

Фундаментальный анализ основывается на изучении моделей и причин геополитического экономического характера. Модели, как правило учитывают и уровень инфляции в стране, и стоимость потребительской корзины, и уровень национального дохода [1][2].

Существует укоренившееся мнение, что курс доллара во многом зависит от стоимости нефти. Это вполне объяснимо. Доллар является мировой валютой, нефть определяет экономическое положение многих государств, включая США, которые является как крупным добытчиком, так и потребителем этого сырья.

Исследования

Нами ставилась задача оценки степени взаимосвязи цен на нефть, курса доллара и рубля, а также требовалось определить, возможно ли прогнозирование рассматриваемых данных по стандартному алгоритму декомпозиции временных рядов.

В качестве исходных данных использовали биржевые цены на нефть марки Brent, курсы доллара и рубля за период с января 2012 г. по ноябрь 2021г. [3][4].

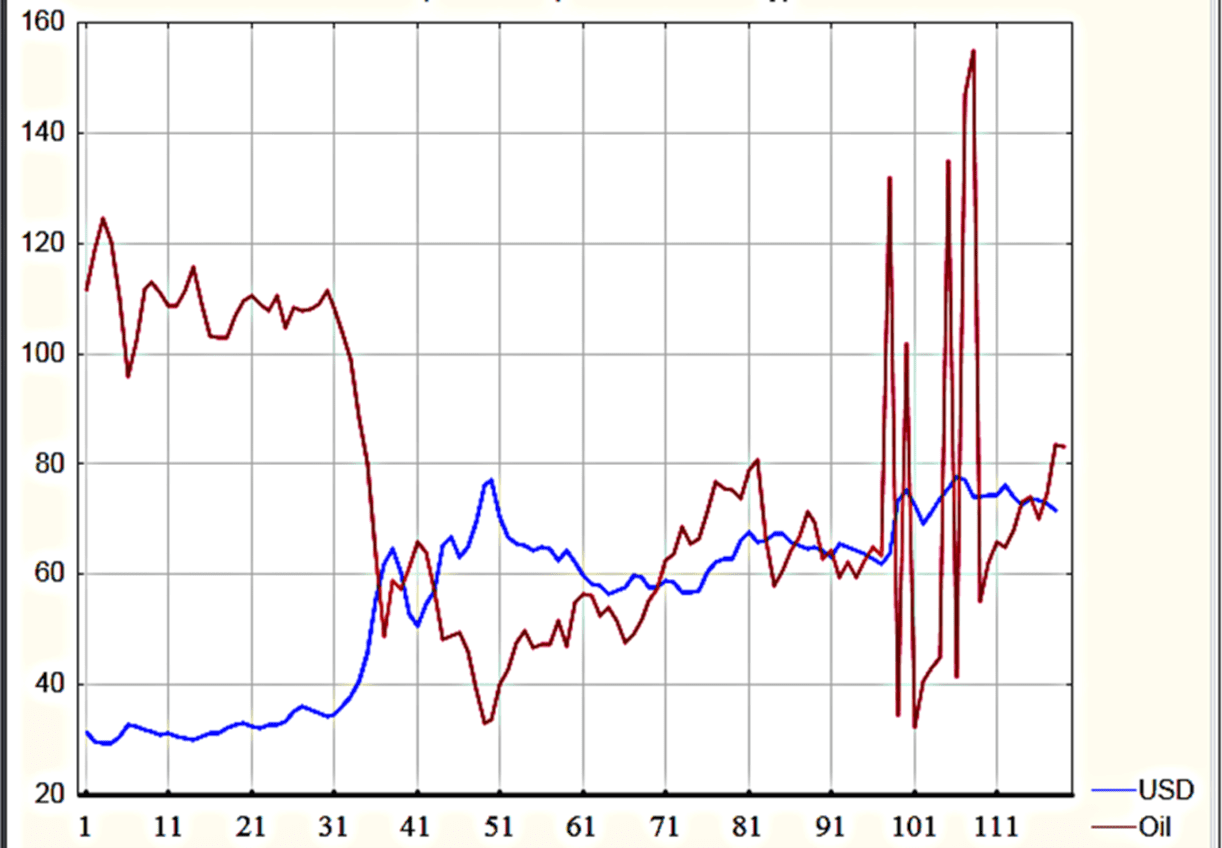

На рис. 1 показан график изменения цены на нефть и валютного курса за последние десять лет. Валютный курс обозначен как USD, изменения цены на нефть как Oil. Расчеты проводили в пакете Statistica.

Были определены статистические характеристики рассматриваемых выборок данных и оценена степень корреляционной зависимости между ними. С учетом большой неоднородности данных в последние годы было принято решение, рассматривать как всю выборку данных, так и делить ее на подвыборки и проводить аналогичные расчеты.

В табл.1. показаны результаты расчетов статистических характеристик и коэффициента Пирсона (коэффициента корреляции) для исследуемых выборок. В таблице приняты условные обозначения:

$Mx$ – математическое ожидание, $\sigma х$ – среднее квадратическое отклонение, $r_{xy}$ – коэффициент корреляции.

Анализируя данные за период 2012-2016г.г., можно сделать вывод, что средняя цена составляла 83.61 за баррель, однако начиная с 2015г.г. наблюдается тенденция уменьшения цены, что обусловлено падением спроса на нефть в США и Китае [5][6].

Судя по значениям коэффициентов корреляции, вряд ли можно утверждать, что цены на нефть всегда напрямую определяются курсом доллара. Значение коэффициента корреляции -0.66 за весь десятилетний период безусловно указывает на наличие достаточно сильной зависимости, однако период 2017-2021г.г. характеризуется практически отсутствием таковой. За последний 2021г. значение rxy =0.37.

Таблица 1. Статистические характеристики выборок

| Период | 2012-2021г.г. | 2012-2016г.г. | 2017-2021г.г. | ||||||

|---|---|---|---|---|---|---|---|---|---|

| $Mx$ | $\sigma x$ | $r_{xy}$ | $Mx$ | $\sigma x$ | $r_{xy}$ | $Mx$ | $\sigma x$ | $r_{xy}$ | |

| USD | 75.97 | 28.01 | -0.66 | 45.87 | 15.91 | -0.99 | 66.07 | 6.49 | 0.28 |

| Oil | 55.80 | 15.84 | 83.61 | 29.79 | 68.06 | 23.81 | |||

Анализируя имеющиеся тенденции можно утверждать, что чисто технический анализ не позволяет с достаточной степенью точности спрогнозировать как валютный курс, так и цены на нефть только на основании имеющихся данных. Однако для грубого прогноза можно воспользоваться трендом.

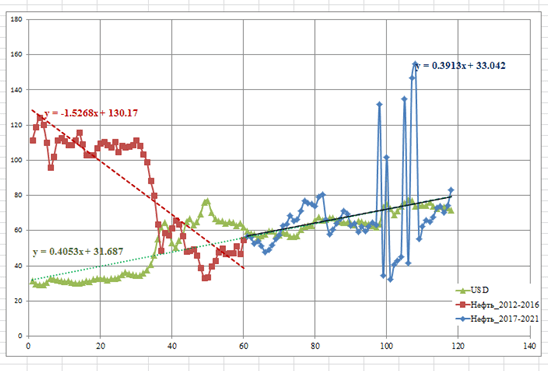

На рис.2. показаны уравнения тренда, описывающего временные изменения валютного курса и цены за баррель нефти. Если изменения валютного курса можно описать одним трендом, то для описания изменения цены на нефть программно определялись точки смены трендов. Начиная с 2017г. тренды и нефти, и доллара практически совпадают.

Отметим, что отрицательная корреляция означает, что если цена за баррель нефти увеличивается, то курс доллара уменьшается.

Оценивая и коэффициенты уравнений и тренды (рис.2) нельзя не отметить, что именно после 2014г. цены на нефть и валютный курс характеризуются общими тенденциями, хотя и не столь сильной, как ранее зависимостью.

Для прогнозирования валютного курса использовали уравнение тренда

$y=0.4053x + 31.687$

где х – временной отрезок.

А для прогнозирования изменения цены на нефть за последние пять лет получено уравнение

$y = 0.3913x + 33.042$

С помощью архивов бирж данные как по валютным курсам, так и по цене за баррель нефти можно получить за несколько лет (как правило, начиная с 1990г.), причем есть данные ежемесячные, ежедневные и т.д. В связи с достаточно большим числом данных не может не возникнуть вопрос, можно ли применить стандартные модели временных рядов.

В этом случае используется метод декомпозиции. В качестве составляющих факторов рассматривают трендовую (T), циклическую (C), сезонную (S) и нерегулярную (I) компоненты. За основу берется или мультипликативная модель: $Y=T\bulletS\bulletI\bulletC$ или аддитивная $Y=T+S+I+C$ [7-8].

Нами была разработана мультипликативная модель для оценки изменения цены на нефть.

При декомпозиции были получены следующие данные:

- значения сезонной составляющей в первом и третьем кварталах равно 1.04; во втором и четвертом 1.02;

- циклическая составляющая С=0.99;

- нерегулярная компонента I=1.03.

С учетом значений средних величин модель становится неприменима, т.к. полученные данные соразмеряемы с погрешностью. Прогноз, осуществленный по модели временных рядов показал погрешность более, чем 70% и стал основанием для вывода, что стандартные методы расчета параметров временных рядов для прогнозирования биржевых показателей нецелесообразны.

Для примера, по алгоритму декомпозиции временных рядов было осуществлено прогнозирование цен на нефть на 2021г, полученные результаты сравнили с уже известными ценами.

В ноябре 2021г. цена на нефть составляла 83.18\$ за баррель, в то время, как прогнозируемая цена равнялась 58. В августе цена составляла 78.04\$, а по модели она была равна 60.

Второй важной частью задачи являлось определение степени коррелированности цены на нефть в долларах и курса рубля. Могут ли быть эти показатели взаимосвязаны?

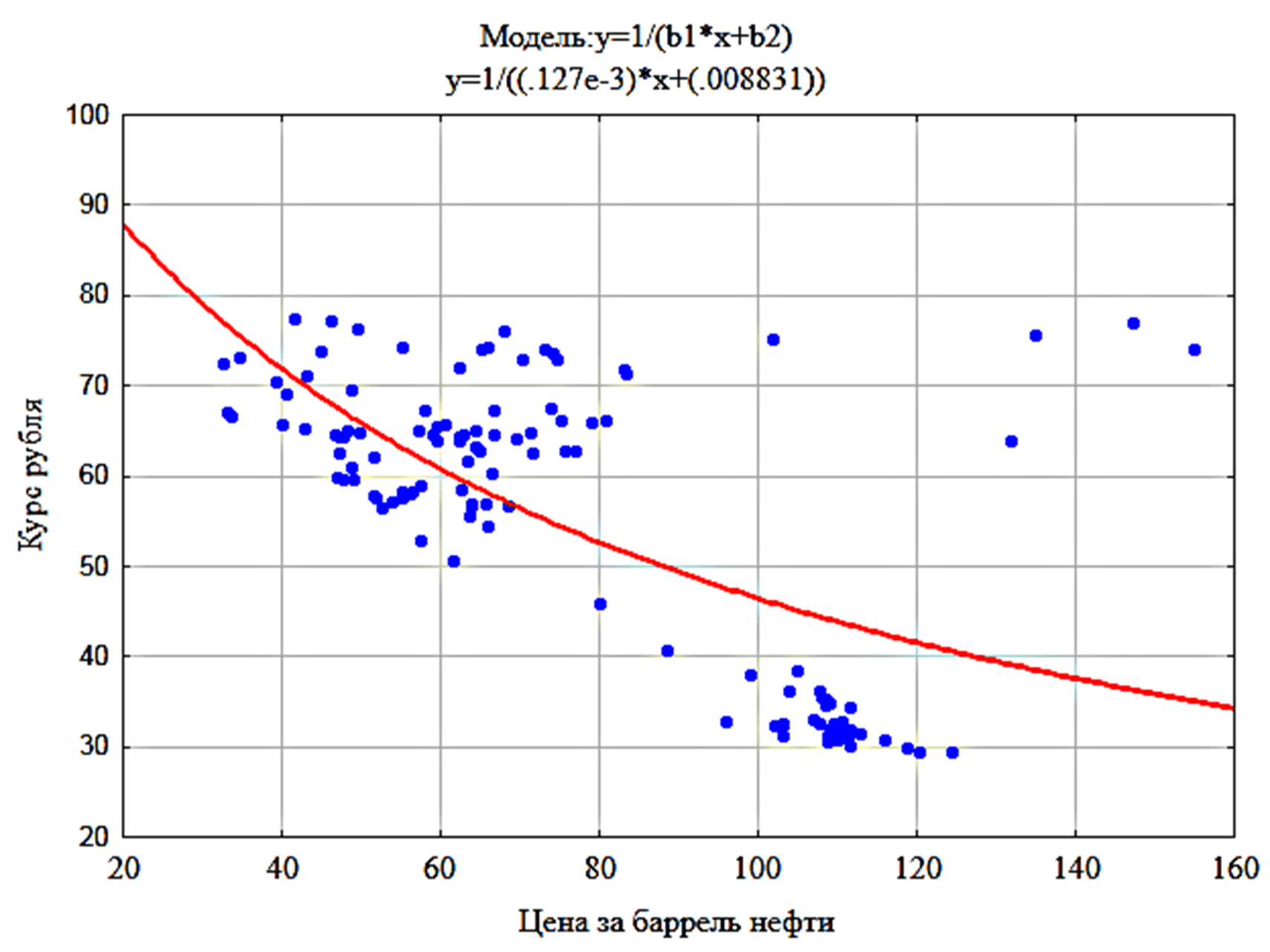

Для анализа в качестве исходных данных использовали ежемесячные значения показателей и модуль Нелинейного оценивания пакета Statistica.

На рис.3. показан график зависимости курса рубля (RUB) от цены на нефть Oil. Полученное уравнение имеет вид

$RUB={(0.000127\bulletOil+0.008831)}^{-1}$

Рассчитанный коэффициент корреляции $r_xy =0.66$, что позволяет сделать вывод, что зависимость между курсом рубля и ценой на нефть достаточно высокая.

Прогнозирование валютного курса – необходимость для любого предприятия, компании, которым необходимо разрабатывать меры по минимизации экономических потерь в результате валютного риска.

Ошибки моделей прогнозирования валютного курса можно рассматривать как валютный риск.

Как показали исследования, стандартные методы моделирования временных рядов дают очень высокие погрешности и неприменимы для прогнозирования, кроме этого ситуация зависит от большого количества факторов, включая геополитические, экономические и чисто рыночные особенности. Поэтому целесообразно осуществлять прогнозирование не по большому (десятилетия) периоду, а по последним годам, определяя при этом точки резкого изменения тренда и разрабатывая новые модели от этих точек.

При прогнозировании курса рубля нельзя забывать, что его курс во многом зависит от цен на нефть. Это обусловлено тем, что доход бюджета России не менее, чем на 50% зависит от продажи нефти и нефтепродуктов.

Список использованных источников

- Кругман П., Обстфельд М. Международная экономика: теория и политика. СПб.: Питер, 2003. — 832 с.

- Что влияет на курсы валют и как их можно спрогнозировать – statista.com – Режим доступа: https://probusiness.io/finance/5105-chto-vliyaet-na-kursy-valyut-i-kak-ikh-mozhno-sprognozirovat.html

- Динамика курса доллара США - Режим доступа: https://www.banki.ru/products/currency/usd/

- Цена на нефть по годам. Режим доступа: http://kurs-dollar-euro.ru/cena-neft-po-godam.html .

- Зависимость доллара от нефти. Режим доступа: https://market-prices.com/Crude_Oil/Zavisimost_dollara_ot_nefti..html

- What is the Relationship Between Gold and Oil Prices? Americanbullion.com. Режим доступа: https://www.americanbullion.com/ what-is-the-relationship-between-gold-and-oil-prices/

- В.В. Маевский, С.А. Анохин, И.Ю. Анохина. Бизнес прогнозирование временных рядов. Сборник научных трудов студентов, магистрантов, аспирантов и преподавателей II всеукраинской студенческой научно-технической конференции «Современные информационные технологии в образовании и научных исследованиях» (СИТОНИ – 2011), с. 92-96.

- Анохина И.Ю. , Перинская Е.В., Власов Я.С. Задачи временного прогнозирования. Материалы IV международной научно-технической конференции студентов и молодых ученых «Современные информационные технологии в образовании и научных исследованиях» (СИТОНИ – 2013), с.170-176