УДК 517.587+519.651.3+534.4

ПРОГНОЗ ВРЕМЕННЫХ ПОСЛЕДОВАТЕЛЬНОСТЕЙ С ИСПОЛЬЗОВАНИЕМ ОБОБЩЁННОГО СПЕКТРАЛЬНО-АНАЛИТИЧЕСКОГО МЕТОДА

А.К. Бритенков, Ф.Ф. Дедус

Нижегородский госуниверситет им. Н.И. Лобачевского

Институт математических проблем биологии РАН, Пущино

Источник: Вестник нижегородского университета им. Н.И. Лобачевского, 2012, №5(2) [ссылка]

А.К. Бритенков, Ф.Ф. Дедус ПРОГНОЗ ВРЕМЕННЫХ ПОСЛЕДОВАТЕЛЬНОСТЕЙ С ИСПОЛЬЗОВАНИЕМ ОБОБЩЁННОГО СПЕКТРАЛЬНО-АНАЛИТИЧЕСКОГО МЕТОДА На основе обзора регрессионных моделей рассмотрено применение обобщённого спектральноаналитического метода для прогноза временных рядов, эффективного в задачах описания и распознавания сигналов. Предлагается использование ортогональных базисов на основе классических полиномов непрерывного аргумента в задачах прогноза как частного случая экстраполяции. Проанализировано применение дополнительных данных для улучшения достоверности прогноза

Ключевые слова: прогноз временных рядов, регрессия, обобщённый спектрально-аналитический метод, классические ортогональные полиномы, метод наименьших квадратов, экстраполяция, системный анализ.

Краткий обзор методов прогнозирования

Методы прогнозирования временных рядов [1] условно можно разделить на несколько направлений [2]. К первому направлению относятся аппроксимативные методы прогноза [3], например динамический анализ, модели экспоненциального сглаживания (ARIMA), метод декомпозиции временных рядов (тренд, сезонность, случайность, выделение циклической компоненты), выделение скрытых периодичностей (спектральный анализ, анализ периодограммы) [4]. Другое направление, применяя комплексный подход к решению задач прогноза, предполагает использование нейросетевых методов, метода парадигм, регрессионного анализа (AR(p), ARMA(p, q) и т.д.) и статистических оценок [3]. В описательном анализе [5] используются выборочные характеристики временных рядов: среднее, дисперсия, автокорреляционная функция, частная автокорреляционная функция, распределения выборочных характеристик, стационарность временного ряда [6]. Прогнозирование на основе пропорциональных зависимостей и комбинированные методы [7] могут включать в себя также экспертные оценки и применение методов множественной регрессии [2], анализ распределенных лагов (сетевых задержек, когда на прогноз оказывают влияние более ранние события, чем происходящие непосредственно накануне прогноза) и оценки адекватности модели прогноза. В последнем случае результаты, полученные с помощью модели, сравниваются с фактическими значениями через какой-то промежуток времени, когда те появляются [5]. Недостаток такого подхода состоит в том, что проверка «беспристрастности» модели может занять много времени, так как по-настоящему проверить модель можно только на продолжительном временном отрезке [8].

Параметры прогноза временных рядов

Регрессионные модели прогноза используют описание независимой переменной y с помощью зависимой переменной x [2]. Прогноз в дальнейшем – результат подстановки новых значений x в найденное функциональное уравнение y = f(x). В качестве такой функции часто используются аппроксимирующие функции. Аппроксимация с помощью классических ортогональных функций [9], где расчёт коэффициентов предполагается по методу наименьших квадратов (МНК), наиболее удовлетворяет перечисленным критериям [10][11]. В регрессионных моделях, где функциональная зависимость также ищется в виде функции, наилучшим образом приближающей искомую кривую с помощью МНК, вводится понятие функции невязки

$ \sigma (b)= \frac{1}{2}\sum_{k=1}^{M}{(Y_{k}-\hat{Y_{k}})}^2 $

где M – объём выборки. Поиск минимума невязки отклонений реально наблюдаемых Y от их оценок Ŷ (имеются в виду оценки с помощью кривой, претендующей на то, чтобы представлять искомую регрессионную зависимость) основан на том, что согласно МНК сумма в выражении (1) принимает минимальное значение именно тогда, когда Y = y(x1,x2,...xN). Временная последовательность s(t), описываемая ортогональным рядом вида

$s(t)=\sum_{i=0}^{N}A_i\phi _i(t)$

где φi – ортогональный базис (полученный модификацией классических ортогональных полиномов, которые являются частным случаем решения гипергеометрического уравнения [12, 13]), как было отмечено выше, так же подразумевает невязку вида (1) для вычисления Ai:

$ A_i = \left \| \phi _i \right \|^{-2}\int_{0}^{T}\phi _i(t)f(t)\rho (t)dt $

Таким образом, под параметрами прогноза подразумеваются длина выборки М, глубина прогноза (количество шагов), порядок модели (для АR – p), ошибка прогноза [14].

Прогноз временных рядов ортогональными базисами непрерывного аргумента

Применение обобщенного спектрально-аналитического метода (ОСАМ) для прогнозирования потоков данных, определение задачи прогноза как частого случая экстраполяции и фильтрации помех исходит из того, что, как показано выше, МНК, применяемый в регрессионных методах прогноза, идентичен МНК при вычислении коэффициентов ряда Фурье [11][15]. Предполагается, что разработка методов с использованием свойств ортогональных базисов на основе классических полиномов непрерывного аргумента (в задачах, где тригонометрические ряды Фурье менее эффективны, например [16]) позволяет расширить возможности математического аппарата ОСАМ, разработанного во второй половине XX века [17].

Проводя аналогию регрессии с физическими моделями, рассмотрим систему, содержащую N отражательных поверхностей для акустических волн [18]. Математически такая система напоминает регрессионную модель. Действительно, в такой системе исходный звуковой сигнал S(t) преобразуется в S* (t) так, что в общем случае S* (t) можно представить суммой дискретных задержанных импульсов и ослабленного после прохождения через среду исходного сигнала

$ S*(T)=\alpha _0S(t)+\sum_{i=1}^{N}\alpha _1S(t-\tau _i)=\sum_{i=0}^{N}\alpha _1S(t-\tau _i) $

где αi – коэффициенты отражения; τi – задержка во времени одного отражения, N – число пришедших в приемник отражений (первичных, вторичных и т.д.). Для сигнала, достигшего приемника без отражений, τ0 = 0. Решение с помощью обобщенного спектрально-аналитического метода обратной задачи о распространении звука в условиях дискретных отражений [19] показывает возможность использования подобной технологии как компонента регрессионного моделирования.

Определение параметров прогноза квазипериодических сигналов с аддитивным шумом

В каждом реальном сигнале присутствует шум. Особенно это относится к задачам обработки временных рядов, когда шум присутствует естественным образом в самой системе или механизме измерений. В финансовых приложениях, статистических параметрах социальных задач данные зашумлены особенно сильно. Например, данные о совершении сделок или котировки ценных бумаг и другие показатели могут регистрироваться с запозданием, причем в различных случаях – с разным. Пропуск значений или неполная информация также рассматривается как шум. Использование в таких случаях на коротком отрезке среднего значения вместо отсутствующего отсчета приводит к зашумлению данных. Таким образом, для успешного прогнозирования необходима эффективная обработка входных данных, в частности минимизация случайных флуктуаций и шума.

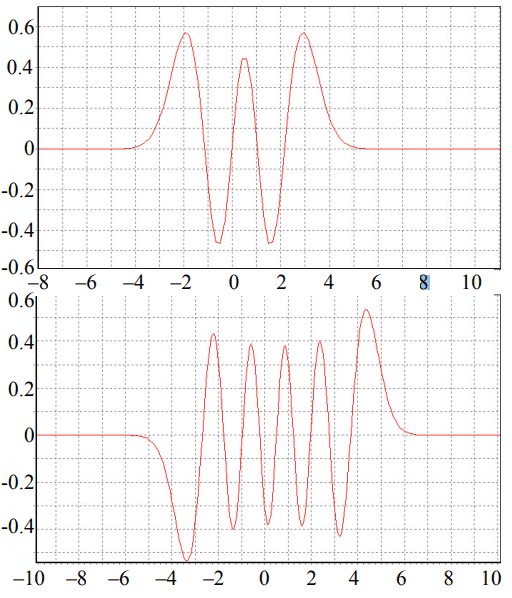

Фильтрации шума посвящено большое количество работ. Условно можно разделить методы шумоподавления на спектральные [18][20], и статистические [21], не пренебрегая, разумеется, и их комбинацией [20][22]. В ряде работ спектральные методы используют вейвлетанализ, как, например, в работах [20][23]. В этих случаях также возможно применение ортогональных базисов на основе классических полиномов непрерывного аргумента как базисных вейвлетов. Примером такого вейвлета является функция Эрмита (рис. 2):

$ H-n(t)=1/(2Г(-n))\sum_{k=0}^{\infty}{(-1)}^kГ({\frac{k-n}{2}})\frac{t^k}{k!} $

где Г – гамма-функция, n – порядок функции Эрмита.

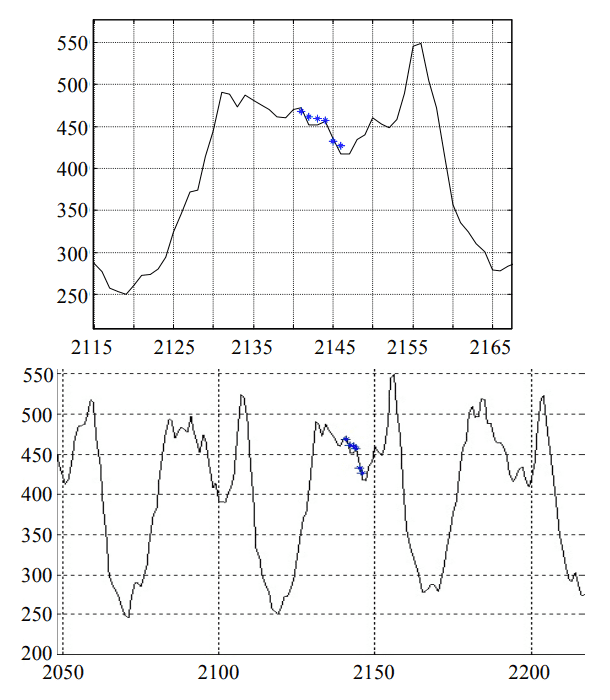

Идея использования классических ортогональных полиномов для прогноза (экстраполяции) основана на том, что фактически такая экстраполяция является частным случаем выделения сигнала на фоне помех (рис. 3).

Однако простое продление аппроксимирующей кривой за пределы доступных данных не всегда приводит к успешному предсказанию. С другой стороны, использование ортогональных базисов на основе полиномов непрерывного аргумента из числа классических в задаче со статистическими методами также является логичным ввиду математического аппарата ОСАМ:

получение статистических соотношений на основе коэффициентов разложения (2) оптимизирует вычислительные процедуры [10, 17].

Алгоритмы оптимизации прогноза и дополнительные данные

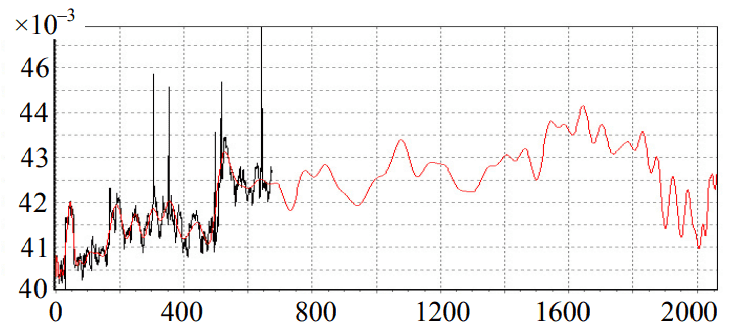

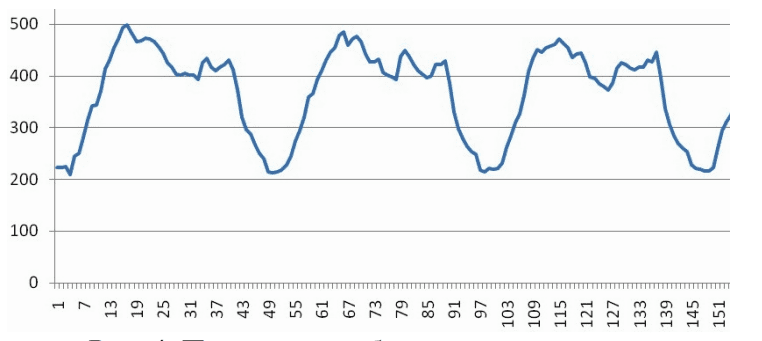

Прогнозирование одномерных сигналов и временных данных можно существенно улучшить, используя дополнительные данные, например корреляцию прогнозируемых сигналов с другими параметрами, испытывающими колебания на той же временной оси. В случае с энергопотреблением предприятия такими данными могут быть план производства, температура окружающей среды и собственно время (время суток, день недели, время года). В этих графиках спектральный анализ позволяет выделить характерные периоды, что дает дополнительные данные для уточнения прогноза. Синергетический подход показывает, что колебания прогнозируемой величины и дополнительных данных представляют с разных сторон исследуемую единую систему [24], поэтому корреляция между ними очевидна (рис. 4, 5).

Обсуждение результатов

Актуальность классических ортогональных функций и обобщенных рядов Фурье подтверждается использованием их в описании случайных процессов [20], решении дифференциальных уравнений [25], моделировании оптических негармонических импульсов [26], эмпирических базисах в гидрофизике [16], развитии вейвлетанализа [27] и обобщенного спектрально-аналитического метода [5][10][14][15].

Исходя из природы используемых данных (котировок ценных бумаг, показателей электропотребления предприятия), анализ дополнительных условий на входные данные, а также конкретизация «физики» колебаний показателей временных последовательностей для составления прогноза является важнейшим условием повышения точности прогноза. Математически это определение таких критериев решения, как ошибка аппроксимации; точность предсказания и выбор параметров прогнозирования; оценка статистических характеристик исходных данных, фильтрация шума, корреляция с параллельными потоками данных. На следующем этапе реализуется оптимизация способа аппроксимации дискретных данных разложением по классическим ортогональным базисам. Однако построение прогноза временного ряда, использующее экстраполяцию аппроксимирующей функцией, требует комбинации с другими методами (например, регрессионным анализом), поскольку в соответствии со скалярным произведением (3) нужны ненулевые данные f(t) (или модели) для вычисления коэффициентов разложения на участке прогноза.

Важность системного подхода продиктована требованием целостного решения задач с элементами выбора, принятия решений и поискаs наилучшей стратегии [7]. Математические методы описания и анализа сложных экономических, социальных, экологических систем показали, что кроме объективных законов в функционировании смешанных систем существенную роль играют субъективные представления [8]. Поскольку в таком случае не представляется возможным формализовать (или количественно описать) реальную систему и, таким образом, построить адекватную математическую модель, только системный подход и интеграция различных методов (в т.ч. эвристических приемов) позволяет по-настоящему эффективно решать подобные задачи [28].

Обсуждение результатов

- Вучков И., Бояджиева Л., Солаков Е. Прикладной линейный регрессионный анализ. М.: Финансы и статистика, 1987. 239 с.

- Robert K. O., Loren E. Applied Time Series Analysis. N. Y. – Chichester – Brisbane – Toronto: A Wiley-Interscience Publication John Wiley and Sons, 1978. 428 p.

- Дрейпер Н., Смит Г. Прикладной регрессионный анализ. Множественная регрессия. М.: Диалектика, 2007. 912 с.

- Дженкинс Г., Ватте Д. Спектральный анализ и его приложения. М.: Мир. Ч. 1. Вып. 1. 1971. 316 с.; Вып. 2. 1972. 288 с.

- Britenkov A. Forecasting of Time Series by Classical Ortohonal Functions in Regression Models // Proceеdings of 8th Open German-Russian workshop «Pattern Recognition and Image Understanding OGRW8-2011». N.Novgorod: Nizhny Novgorod Lobachevsky State University, 2011. P. 28–30.

- Пугачев В.С. Теория вероятностей и математическая статистика. М.: Наука, 1979. 496 с.

- Бритенков А.К., Артюхин И.В. Описание, анализ и прогнозирование котировок ценных бумаг с помощью обобщенного спектрально-аналитического метода для динамического управления портфелем ценных бумаг// Докл. X Всероссийской конференции ММРО-10 «Математические методы распознавания образов». М.: Изд-во ВЦ РАН, 2001. C. 165.

- Бритенков А.К., Воинов Б.С., Сорокин Ю.М. Системный анализ (программа курса и компьютерный практикум). Экосоциум. Проблемно-ориентированная программа подготовки для специальности «Информационные системы (радиофизика, телекоммуникации)»/ Под общ. ред. Ю.М. Сорокина. Н.Новгород: Изд. ННГУ, 1997. 63 с.

- Никифоров А.Ф., Уваров В.Б. Специальные функции математической физики М.: Наука, 1984. 344 с.

- Britenkov A.K., Pankratov A.N. Stable Algorithms of Adaptive Approximation for Acoustic Signals Description by Orthohonal Polynomials // Physics of Wave Phenomena. 2004. V. 12 (3). P. 168–174.

- Линник Ю.В. Метод наименьших квадратов и основы теории обработки наблюдений. М.-Л.: Физматгиз, 1962. 352 с.

- Справочник по специальным функциям: Пер. с англ. / Под ред. М. Абрамовица, И. Стиган. М.: Наука, 1979. 832 c.

- Kazuhiko Aomoto, Michitake Kita. Theory of Hypergeometric Functions / Transl. by Kenji Iohara. Springer, 2011. Vol. 305. 317 p.

- Бритенков А.К., Артюхин И.В. Динамическое управление портфелем ценных бумаг на основе оптимального прогноза вектора наблюдений // Докл. X Всерос. конф. ММРО-10 «Математические методы распознавания образов». М.: ВЦ РАН, 2001. C. 167.

- Pankratov A. Long-Range Monitoring of Fuel Consumption of Car Based on Generalized SpectralAnalytical Method // Book of Proceedings «Driver Car Interaction & Interface 2010». Prague, 2010. P. 49–50.

- Вировлянский А.Л., Казарова А.Ю., Любавин Л.Я., Стромков А.А. Эмпирические ортогональные функции в гидроакустических экспериментах. Методы и средства измерения физических величин // Тез. докл. 3-й Всероссийской науч.-техн. конф. Н.Новгород: Изд. ИПФ РАН, 1998. С. 33.

- Дедус Ф.Ф., Махортых С.А., Устинин М.Н., Дедус А.Ф. Обобщенный спектрально-аналитический метод обработки информационных массивов. Задачи анализа изображений и распознавания образов / Под общ. ред. Ф.Ф. Дедуса. М.: Машиностроение, 1999. 357 с. 18. Зверев В.А., Стромков А.А. Выделение сигналов из помехи численными методами. Н. Новгород:

- ИПФ РАН, 2001. 188 с.

- Бритенков А.К., Панкратов А.Н. Подавление мультипликативных помех с помощью обобщенного спектрально-аналитического метода в условиях дискретных отражений // Вестник ННГУ им. Н.И. Лобачевского. Серия Радиофизика. 2006. Вып. 1(4).

- Рытов С.М. Введение в статистическую радиофизику. Часть 1. Случайные процессы. М.: Наука, 1976. 491 с.

- Grafov B.P., Grafova I.B. Theory of the Wavelet Analysis for Electrochemical Noise by Use of Laguerre Functions // Electrochemistry Communications. 2000. (2). P. 386–389.

- Уидроу Б., Стирнз С. Адаптивная обработка сигналов: Пер. с англ. М.: Радио и связь, 1989. 440 с.

- Шварцбург А.Б. Оптика нестационарных сред // Успехи физических наук. 2005. Т. 175. №8. С. 833–861.

- Shen J. Stable and Efficient Spectral Methods in Unbounded Domains Using Laguerre Functions // SIAM Journal on Numerical Analysis. 2000. V. 38 (4). P. 1113–1133.

- Лоскутов А.Ю., Михайлов А.С. Введение в синергетику: Учеб. руководство. М.: Наука, 1990. 272 с.

- Холод В.П. Новая вейвлет-образующая функция // [Электронный ресурс «Scientific World» (дата обращения: 20.02.2012)]. – Режим доступа: http://www.sworld.com.ua/konfer24/802.htm

- Астафьева Н.М. Вейвлет-анализ: основы теории и примеры применения // Успехи физических наук. 1998. Т. 166. №11. С. 1145–1170.

- Бритенков А.К., Бугров В.Н. Экспертная и вычислительно-поисковая системы синтеза новых решений. Общие положения // В кн. «Информационные технологии и системы» (в 2-х кн.) / Под общ. ред. Б.С. Воинова. Н.Новгород: Изд-во ННГУ, 2001. Кн. 1. С. 231–241.