Аннотация

Существует множество методик позволяющих дать финансово-экономическое заключение о состоянии предприятия, одной из которых является технико-экономический анализ деятельности предприятия (ТЭАДП).

Общая постановка проблемы

Актуальность научного исследования обусловлена тем, что современные условия функционирования компаний отечественной экономики ухудшаются в виду негативного воздействия геополитической ситуации и санкционного давления на их финансово-производственную деятельность, что требует постоянной оценки их состояния. В связи с этим, целью научной статьи является исследовательский анализ текущего состояния экономической безопасности ОАО «Первый хлебозавод» и определение направлений ее обеспечения при помощи технико-экономического анализа состояния в сложившихся условиях.

Подобными исследованиями занимались Козлов А.Б., Абдокова Л.З., Никаева Р.М., Трясцина Н. Ю., Гусарова Д.А., Михайлова О.И..

С развитием рыночных отношений растет значимость экономического анализа, в процессе управления, контроля и принятия решений. Существует множество методик позволяющих дать финансово-экономическое заключение о состоянии предприятия, одной из которых является технико-экономический анализ деятельности предприятия (ТЭАДП). Он позволяет оценить хозяйственные процессы, протекающие на предприятии, их социально-экономическая эффективность, конечные производственные и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и получающие отражение в отчетности предприятия. В статье приводятся наиболее важные экономические показатели и методы их анализа конкретного производственного предприятия.

Основные технико-экономические показатели предприятия – это система измерителей, абсолютных и относительных показателей, которая характеризует хозяйственно-экономическую деятельность предприятия. Комплексный характер системы технико-экономических показателей позволяет адекватно оценить деятельность отдельного предприятия и сопоставить его результаты в динамике.

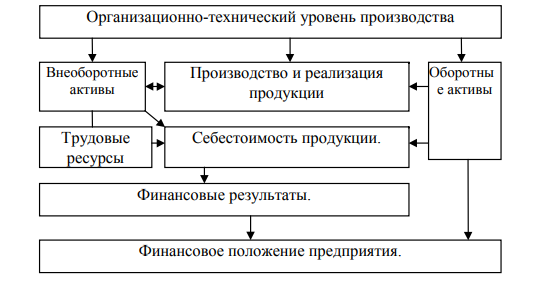

Технико-экономические показатели деятельности предприятия используются для планирования и анализа производственных возможностей предприятия, оценки трудовых и технических возможностей, эффективности использования производственных фондов и трудовых ресурсов. Основные технико-экономические показатели являются основой при разработке производственно-финансового плана предприятия. На основе технико-экономических показателей также возможно установление нормативов на будущие периоды в рамках внутрифирменного планирования на предприятии. Взаимосвязь разделов ТЭАДП представлена на рисунке 1.

Рисунок 1. – Взаимосвязь разделов ТЭАДП [1]

Проанализировав рисунок 1, можно сделать вывод, что анализ технико-экономических показателей является основой формирования экономической безопасности предприятия.

Под экономической безопасностью предприятия понимают состояние наиболее эффективного использования корпоративных ресурсов для преодоления угроз и обеспечения стабильного функционирования предприятия в настоящем и будущем. В рамках понятия «экономическая безопасность» оценивают защищенность внутрипроизводственных отношений, готовность и способность предприятия разрабатывать мероприятия по блокировке или нейтрализации возможных или появившихся угроз, а также реализация этих мероприятий.

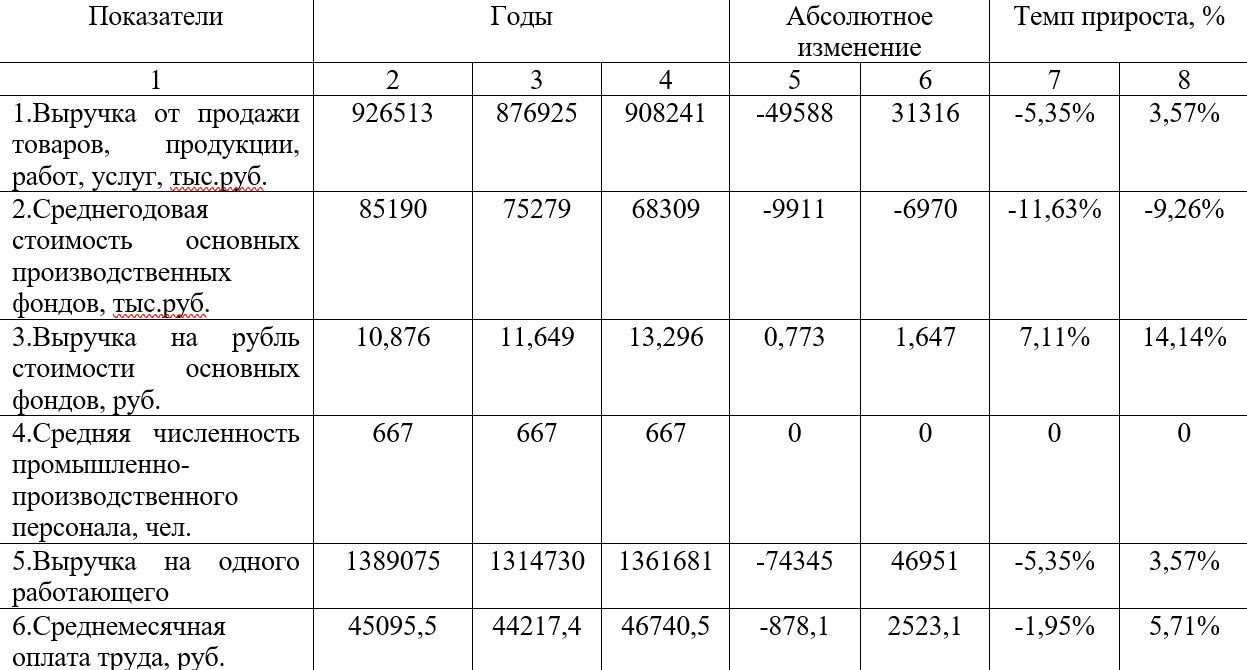

Для анализа технико-экономического состояния предприятия ОАО «Первый хлебозавод» используются ряд как абсолютные, так и относительные показателей (табл. 1 )

Таблица 1 – Анализ технико-экономические показатели ОАО «Первый хлебозавод»

Проанализировав основные технико-экономические показатели ОАО «Первый хлебозавод» за 2019-2021гг видно, что выручка от продажи продукции в 2020г. снизилась на 49 588 тыс. рублей, снижение составило 5,35%, а в 2021г. увеличилось на 31 316 тыс. рублей, рост составил темп прироста 3,57%.

Среднегодовая стоимость основных производственных фондов с каждым годом снижается почти на 10 000 рублей., что указывает на их износ. Выручка на 1 рубль основных фондов в 2020 и 2021 гг. имеет темп роста, которая составляет 7,1% и 14,14% соответственно.

Средняя численность промышленно-производственного персонала, составляет 667 человек ежегодно, а показатель выручки на 1 рабочего изменяется волнообразно. В 2020г. он снизился на 5,35% , а в 2021г. вырос на 3,57%.

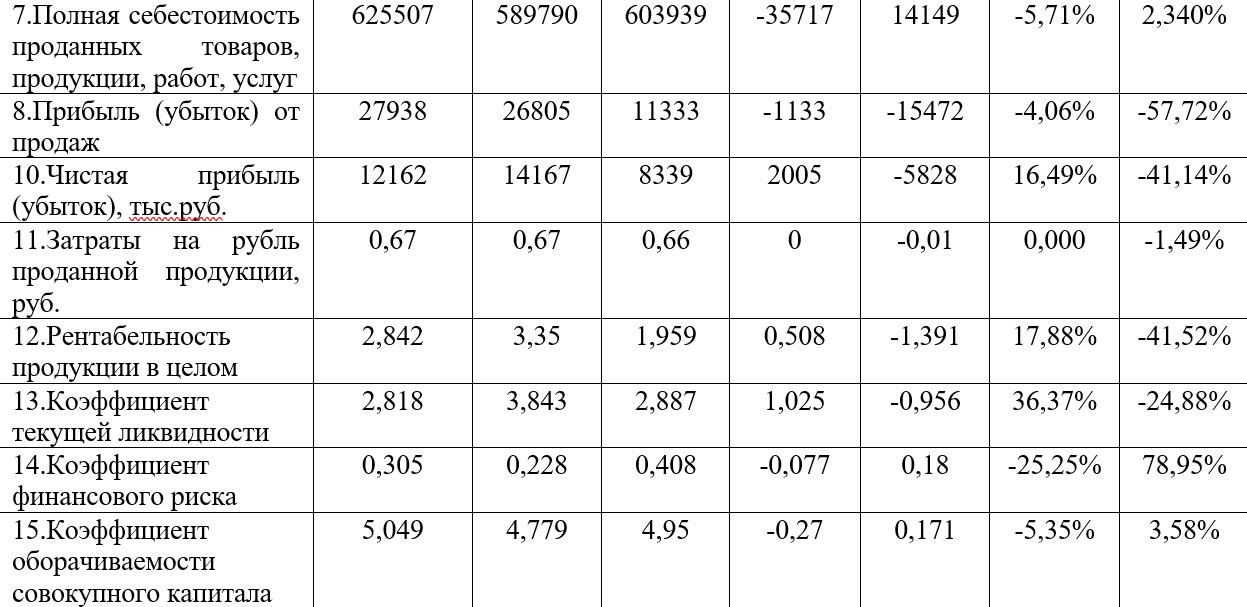

Полная себестоимость проданной продукции в 2020г. увеличилось на 35 717 тыс. рублей, а в 2021г. снизилась на 14 149 тыс. рублей. Отметим, что прибыль от продаж с 2019-2021гг. снизилась почти в 2,5 раза. Темпа прироста в 2020г. показал снижение на 4,055%,а с в 2021г. – 57,7%. При этом, затраты на рубль проданной продукции практически не изменились и составили 0,67 рубля., что говорит о стабильности в техническо-сырьевой базе.

Рентабельность продукции имеет волнообразную тенденцию – рост в 2020г. на с17,89 % и снижение в 2021 на 41,5%.

Коэффициент текущей ликвидности больше 2, то это может означать, что компания имеет слишком много ликвидных активов и не эффективно использует свой капитал. Данный коэффициент используется как один из показателей финансовой устойчивости компании.

Коэффициент финансового риска показывает зависимость от заёмных источников финансирования. Нормальным считается, когда оно менее 0,5. В нашем случае 0,23 - 0,4.

Отсюда можно сделать вывод, что предприятие обладает хорошим финансовым потенциалом, который создает предпосылки для стабильного финансово-экономического развития. Снижение прибыли, как основного экономического показателя свидетельствует об угрозах возникших в связи с санкционным давлением.