Аннотация

В статье проведен обзор российской и зарубежной литературы, который позволил рассмотреть основные стандарты риск-менеджмента и количественные методы оценки рисков. Проведенный корреляционно-регрессионный анализ рисков позволил выявить наиболее существенные, оказывающие влияние на эффективность внедрения корпоративных инноваций в промышленных компаниях. К ним относятся непонимание значимости инноваций для компании, недостаток финансовых ресурсов для внедрения инноваций, низкий уровень поддержки топ-менеджментом компании внедрения инновационных процессов. Построена регрессионная модель влияния рисков на эффективность внедрения корпоративных инноваций, которая позволит прогнозировать степень влияния рисков на эффективность внедрения корпоративных инноваций. Предложены рекомендации по совершенствованию системы управления рисками для различных уровней инновационного развития промышленных компаний, которые направлены на повышение эффективности внедрения корпоративных инноваций в них и обеспечение их высокого уровня конкурентоспособности.

ВВЕДЕНИЕ

В условиях постоянно возрастающей конкуренции возникает необходимость во внедрении инноваций в процессы производства промышленных компаний, что позволяет повышать эффективность их деятельности. Растущая конкуренция на рынке является одной из важнейших предпосылок для организации инновационной деятельности в компаниях. Важно отметить, что зачастую промышленные предприятия обладают всеми необходимыми ресурсами для реализации инновационной деятельности, однако может наблюдаться недостаточно развитая культура предпринимательства внутри компании, что также является важной предпосылкой для внедрения корпоративных инноваций [1].

Немаловажной предпосылкой для внедрения корпоративных инноваций является также осознание компанией необходимости изменения существующей бизнес-модели, ее трансформации в целях повышения эффективности функционирования компаний. Поиск компанией возможностей для улучшения своих позиций на рынке за счет увеличения скорости осуществляемых бизнес-процессов и удешевления процессов по внедрению новых технологий также является драйвером для внедрения корпоративных инноваций [1].

При этом на эффективность внедрения корпоративных инноваций существенное влияние оказывают различные барьеры и риски.

Целью настоящей статьи является построение регрессионной модели, которая призвана выявить наиболее существенные риски, оказывающие влияние на эффективность внедрения корпоративных инноваций в промышленных компаниях.

Статья начинается с обзора существующей литературы – здесь приведены актуальные стандарты риск-менеджмента и основные количественные методы оценки рисков, которые применяются в современной практике управления рисками промышленных компаний. Далее проводится методологический обзор и описание полученной регрессионной модели с учетом результатов исследования и рекомендаций. В выводах приведены основные направления для дальнейшего исследования и возможные ограничения полученной регрессионной модели.

ТЕОРЕТИЧЕСКАЯ ОСНОВА ИССЛЕДОВАНИЯ

В современной практике управления рисками принято стандартизировать и унифицировать область риск-менеджмента. В мировой практике выделяется несколько основных стандартов риск-менеджмента (табл. 1), каждый из которых дает различные определения категорий «риск» и «риск-менеджмент».

Рисунок 1 – Стандарты риск-менеджмента

Представленные стандарты риск-менеджмента [5,14,18,10] в целом выдержаны в общем алгоритме управления рисками, приведенном ниже.

- Идентификация рисков (качественная оценка рисков).

- Количественная оценка рисков.

- Формирование программы управления рисками.

- Контроль и мониторинг системы управления рисками.

- Оценка эффективности системы управления рисками.

Внедрение комплексной системы управления рисками в промышленных компаниях направлено на повышение эффективности деятельности компаний и их конкурентоспособности. Комплексная система управления рисками и в целом политика в области риск-менеджмента компании во многом зависят от риск-аппетита компании, от того, на какой уровень риска готова пойти компания для достижения своих целей [2,17,7].

Уровень риска, который готова принять компания в своей деятельности, зависит от ее бизнес-стратегии. Организации, которые придерживаются консервативной стратегии, склонны избегать риска. Представители либеральной бизнес-стратегии более склонны к принятию риска. Такие предприятия фокусируются на максимизации прибыли и готовы принять более высокий уровень риска, чем представители консервативной бизнес-стратегии. На уровень риск-аппетита компании и, следовательно, на политику организации в области управления рисками оказывает влияние ряд факторов [2,11,17,7]:

- этап жизненного цикла промышленной организации (ее возможности и угрозы, сильные и слабые стороны на данном этапе развития);

- интересы основных стейкхолдеров компании, в особенности акционеров и менеджеров компании, которые могут иметь разный взгляд на уровень риск-аппетита организации;

- законодательные ограничения по уровню принятия риска для отдельных отраслей промышленности;

- внешние экономические факторы, например уровень экономического развития в стране (уровень доходов населения, рост, рецессия и т.д.);

- различные внутренние факторы в компании.

Таким образом, политика управления рисками в промышленных компаниях, выстраивание системы риск-менеджмента, применяемые методы оценки и управления рисками будут во многом зависеть от того, какой бизнес-стратегии придерживаются организации.

В настоящей статье рассмотрены первые два этапа процесса управления рисками: качественная и количественная оценка рисков. Качественный анализ рисков позволяет идентифицировать факторы и угрозы, сформировать единый массив рисков, оказывающих влияние на деятельность промышленных компаний. Количественный анализ рисков направлен на определение степени влияния рисков и вероятности их возникновения. Основные количественные методы оценки рисков представлены на рис. 2.

Рисунок 2 – Количественные методы оценки рисков

Методы количественной оценки рисков описаны в научных работах [12,15,4]:

- метод экспертной оценки представляет собой оценку рисков, исходя из личного мнения экспертной группы;

- метод имитационного моделирования (метод Монте-Карло) основывается на проведении большого массива статистических испытаний и информации, после которых проводится аппроксимация искомого результата;

- статистический метод предполагает моделирование рисков на основе статистических данных о результатах наблюдения значений случайных величин;

- структурный метод предполагает моделирование риска на основе статистических данных;

- неравенство Чебышева позволяет оценить вероятность возникновения рисков;

- теория игр – математическое моделирование принятия оптимальных решений в условиях неопределенности.

В качестве количественного метода оценки рисков в статье применяется корреляционно-регрессионный анализ, который позволяет выявить наиболее существенные риски, оказывающие влияние на эффективность внедрения корпоративных инноваций.

Моделирование дифференциального-алгебраического уравнения Ван-дер-Поля.

Основным вопросом исследования являлась оценка рисков, которые оказывают существенное влияние на эффективность внедрения корпоративных инноваций компаниями. Исследование проводилось в два этапа: качественный и количественный этапы [9].

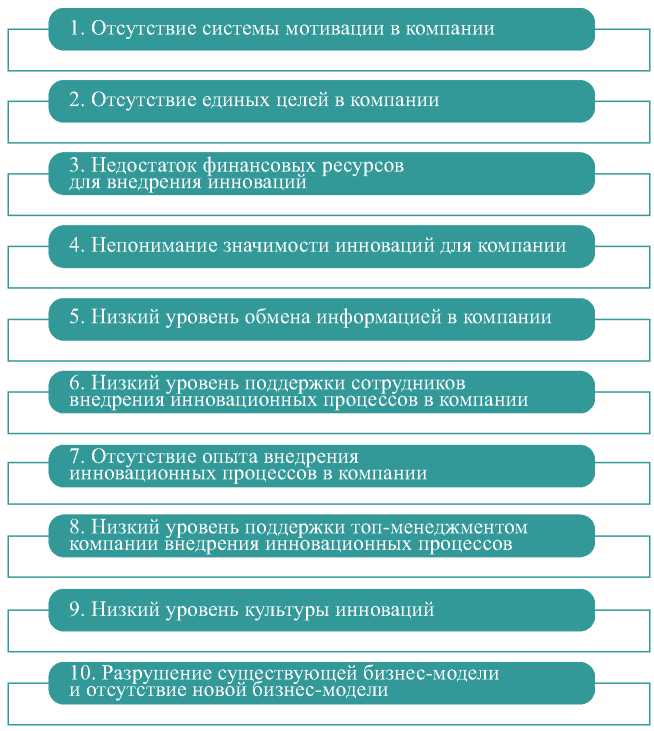

В отчете консалтинговой компании KPMG «Корпоративные инновации, 2017» указаны основные риски и барьеры [3], которые оказывают существенное влияние на внедрение корпоративных инноваций в отечественных компаниях. Перечень этих рисков представлен на рис. 3.

Рисунок 3 – Риски, оказывающие существенное влияние на внедрение корпоративных инноваций в российских компаниях

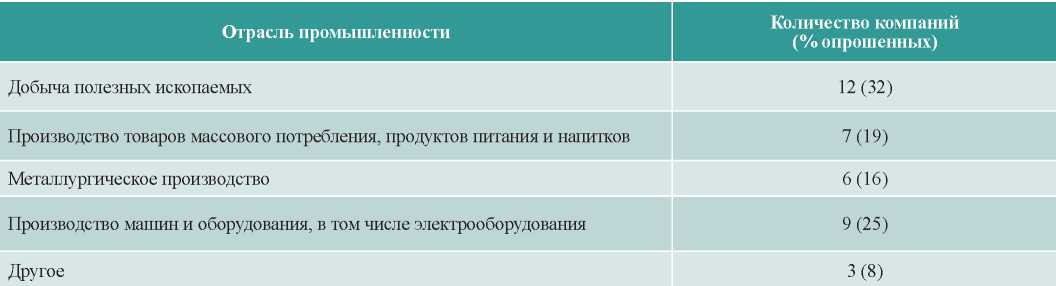

Последующая оценка рисков, влияющих на эффективность внедрения корпоративных инноваций, проводилась на основе опроса экспертов. Были отправлены анкеты в 120 промышленных компаний различных отраслей, отклик по анкетам составил 31% (37 компаний), что является хорошим результатом. Представленная выборка компаний является достаточной для проведения регрессионного анализа и построения регрессионной модели. Описание выборки промышленных компаний представлено на рис. 4.

Рисунок 4 – Описание выборки компаний, участвовавших в опросе

На количественном этапе исследования был проведен корреляционно-регрессионный анализ, который позволил выявить наиболее существенные риски, оказывающие влияние на эффективность внедрения корпоративных инноваций, а также построена регрессионная модель, предназначенная для осуществления прогноза влияния рисков на эффективность внедрения корпоративных инноваций в промышленных компаниях.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

4.1. КАЧЕСТВЕННЫЙ ЭТАП ИССЛЕДОВАНИЯ

В отчете консалтинговой компании KPMG указаны основные риски и барьеры, которые оказывают существенное влияние на внедрение корпоративных инноваций в отечественных компаниях [3]. Перечень этих рисков представлен на рис. 5.

Рисунок 5 – Риски, влияющие на внедрение корпоративных инноваций в компаниях

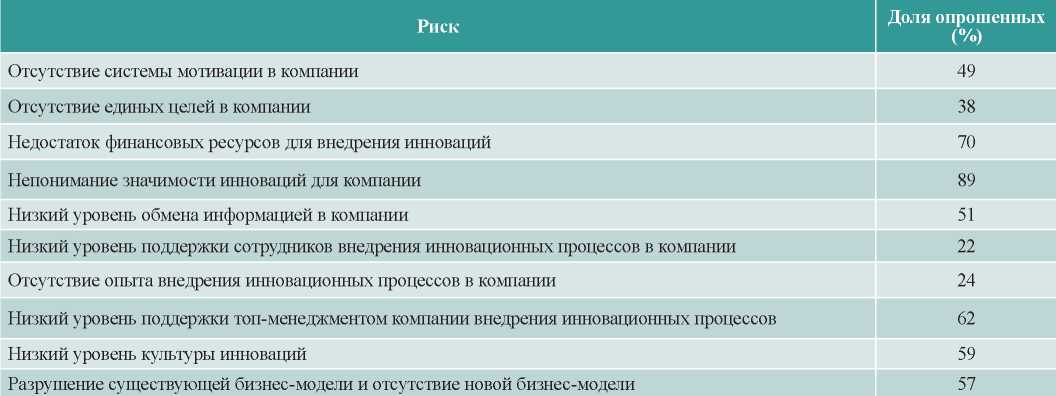

Далее было проведено анкетирование менеджеров промышленных компаний, отвечающих за внедрение инноваций для выявления наиболее значимых рисков, оказывающих влияние на эффективность внедрения корпоративных инноваций. Результаты опроса представлены на рис. 6.

Рисунок 6 – Наиболее существенные риски, влияющие на эффективность внедрения корпоративных инноваций (результаты опроса экспертов)

Таким образом, наиболее существенными рисками, по мнению опрошенных, признаны:

- непонимание значимости инноваций для компании;

- недостаток финансовых ресурсов для внедрения инноваций;

- низкий уровень поддержки топ-менеджментом компании внедрения инновационных процессов;

- низкий уровень культуры инноваций;

- разрушение существующей бизнес-модели и отсутствие новой бизнес-модели.

КОЛИЧЕСТВЕННЫЙ ЭТАП ИССЛЕДОВАНИЯ

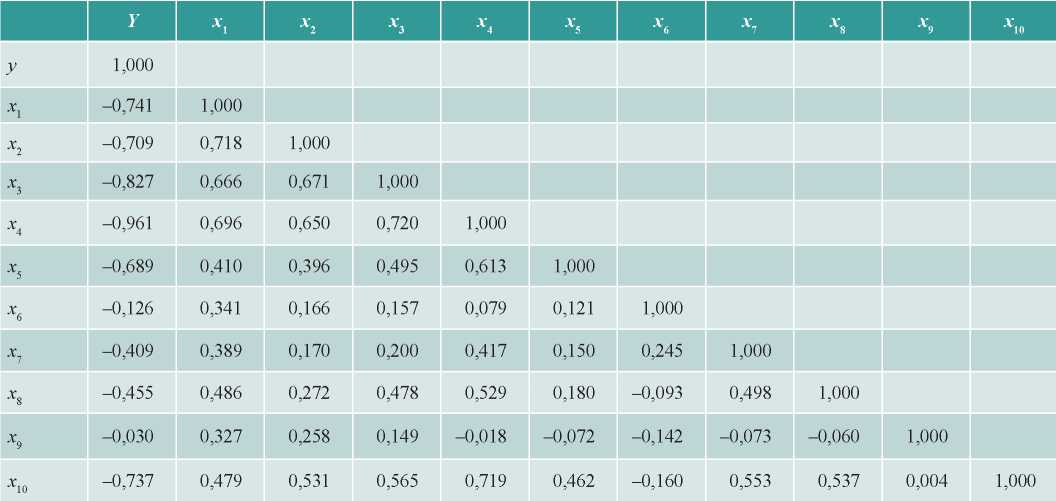

Был проведен корреляционный анализ рисков, влияющих на эффективность внедрения корпоративных инноваций, осуществленный с помощью программного пакета STATISTICA. Его результаты представлены на рис. 7.

Рисунок 7 – Корреляционный анализ рисков

Корреляционный анализ позволил отобрать наиболее существенные риски (рис. 6), влияющие на эффективность внедрения корпоративных инноваций. По результатам анализа были отобраны те риски, для которых наблюдается высокая взаимосвязь с зависимой переменной, а также риски с низким уровнем мультиколлинеарности (< 0,8).

Рисунок 8 – Риски, влияющие на внедрение корпоративных инноваций в компаниях

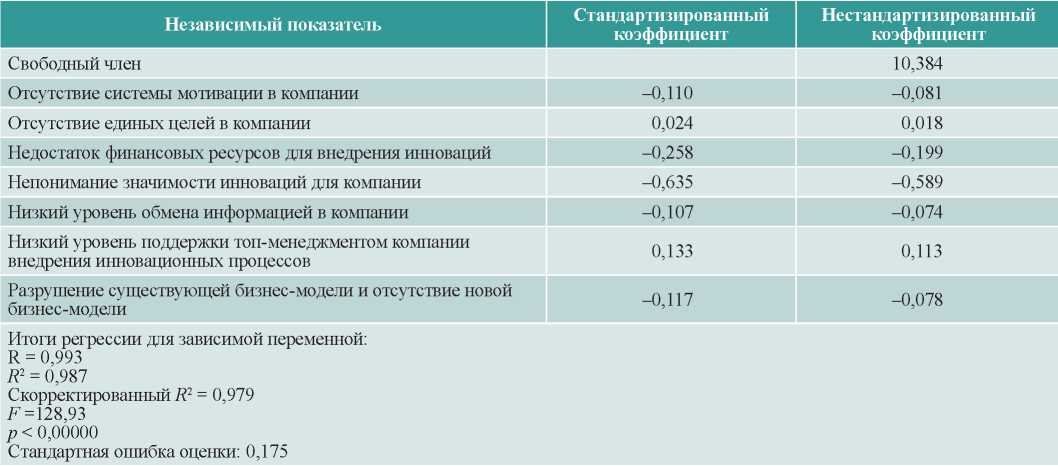

Далее был проведен регрессионный анализ на основе модели множественной регрессии по формуле:

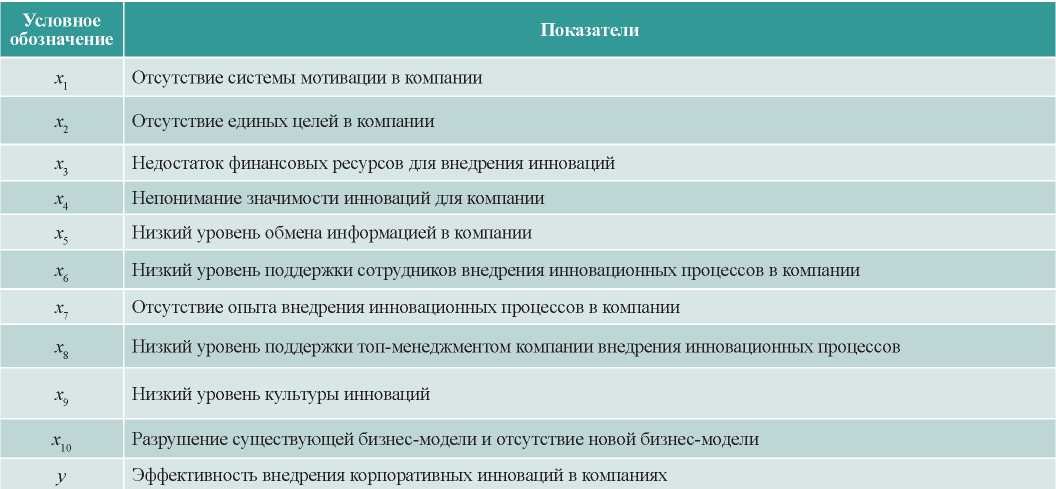

y = β0 + β1 x1 + β2 x2 + β3 x3 + β4 x4 + β5 x5 + β8 x8 + β10 x10, (1)

где y – зависимая переменная (эффективность внедрения корпоративных инноваций), βI – нестандартизированный коэффициент.

Результаты регрессионного анализа представлены на рис. 9.

Рисунок 9 – Влияние рисков на внедрение корпоративных инноваций компаниями

Полученное уравнение регрессии статистически значимо, так как коэффициент детерминации R2=0,987 близок к 1. Это свидетельствует о высоком качестве полученной модели. Уровень значимости модели составляет p < 0,05, что также демонстрирует высокое качество полученной модели для прогнозирования влияния рисков на эффективность внедрения корпоративных инноваций. Следует отметить, что наиболее существенными рисками, оказывающими влияние на эффективность внедрения корпоративных инноваций, являются непонимание значимости инноваций для компании (β = –0,635), недостаток финансовых ресурсов для внедрения инноваций (β = –0,258), низкий уровень поддержки топ-менеджментом компании внедрения инновационных процессов (β = 0,133).

Таким образом, регрессионная модель влияния рисков на эффективность внедрения корпоративных инноваций имеет следующий вид:

y = 10,384 – 0,081 x1+ 0,018 x2 – 0,199x3 – 0,589 x4 – 0,074 x5 + 0,113 x8 – 0,078 x10 . (2)

Полученная регрессионная модель позволяет осуществлять прогноз влияния рисков на эффективность внедрения корпоративных инноваций.

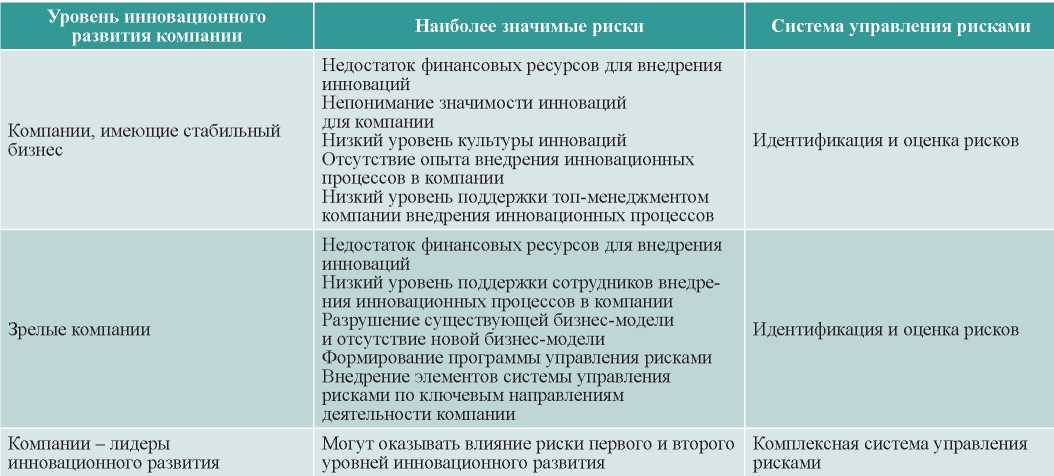

На взгляд автора, для управления рисками, влияющими на эффективность внедрения корпоративных инноваций, необходимо выстраивать системы риск-менеджмента в промышленных компаниях, соответствующие их уровням инновационного развития.

Консалтинговая компания KPMG выделяет три уровня инновационного развития компаний [3].

- 1. Компании, имеющие стабильный бизнес. Данные компании функционируют в рамках стандартных рыночных методов, в целом они не готовы тратить свои ресурсы на какие-либо значимые изменения, у них нет действующих инструментов корпоративных инноваций.

- 2. Зрелые компании. У таких компаний имеются инструменты для работы с инновациями, они готовы осуществлять внедрение инноваций и имеют элементы инновационной культуры.

- 3. Компании – лидеры инновационного развития. Эти компании имеют полный арсенал инструментов для работы на рынке инноваций: высокий уровень инновационной культуры, необходимую инфраструктуру для проведения инноваций, корпоративные фонды, собственные программы для акселерации и интеграции стартапов.

На рис. 10 автором предложены системы управления рисками внедрения корпоративных инноваций сообразно их уровням инновационного развития, которые позволят повысить эффективность внедрения корпоративных инноваций в промышленных компаниях и обеспечить в них высокий уровень конкурентоспособности.

Рисунок 10 – Системы управления рисками внедрения корпоративных инноваций промышленных компаний по уровням инновационного развития

Таким образом, предложенные системы управления рисками позволят выстроить процессы управления рисками в компаниях в соответствии с уровнем их инновационного развития, что является важным условием для обеспечения конкурентоспособности промышленных компаний и перехода их к более высокому уровню инновационного развития.

ЗАКЛЮЧЕНИЕ И ВЫВОДЫ

В статье представлены результаты качественной и количественной оценки рисков, влияющих на эффективность внедрения корпоративных инноваций в промышленных компаниях.

Корреляционно-регрессионный анализ позволил выявить наиболее существенные риски, оказывающие влияние на эффективность внедрения корпоративных инноваций в промышленных компаниях. К ним отнесены непонимание значимости инноваций для компании, недостаток финансовых ресурсов для внедрения инноваций, низкий уровень поддержки топ-менеджментом компании внедрения инновационных процессов.

Также была представлена регрессионная модель, которая позволяет осуществлять прогноз влияния рисков на эффективность внедрения корпоративных инноваций промышленных компаний.

В целях обеспечения конкурентоспособности промышленных компаний и их инновационного развития предложены системы управления рисками для разных уровней инновационного развития промышленных компаний с учетом их возможностей осуществлять процессы по управлению рисками внедрения корпоративных инноваций.

Список использованной литературы

1. Aktual'nye voprosy risk-menedzhmenta (2018) // PWC. URL: https://www.pwc.ru/ru/riskassurance/assets/risk-management-and-compliance/e-ver-spravochnik-risk-man-july-18.pdf.

2. Berch K. (2015). Risk-appetit: ne otkusyvaite bol'she, chem mozhete proglotit' // Korporativnyi menedzhment. URL: https://www.cfin.ru/finanalysis/risk/Risk_Appetite.shtml.

3. Korporativnye innovatsii (2017) // KPMG. URL: https://assets.kpmg/content/dam/kpmg/ru/pdf/2017/11/ru-ru-corporate-innovations.pdf.

4. Linder N.V., Kuznetsova M.O. (2020) Klyuchevye riski, svyazannye s tranzitnymi konteinernymi zheleznodorozhnymi gruzoperevozkami // Risk: resursy, informatsiya, snabzhenie, konkurentsiya. № 4. S. 12-19.

5. Bansal P., DesJardine Mark R. (2014). Business sustainability: It is about time // SAGE Journals. URL: https://journals.sagepub.com/doi/full/10.1177/1476127013520265.

6. Bilcan F.R., Ghibanu I.A., Bratu I.I., Bilcan G.A. (2019). Risk and uncertainty in information society // Academic Journal of Economic Studies, “Dimitrie Cantemir” Christian University of Bucharest. Vol. 5(4). P. 126-131.

7. Bonciani D., Ricci M. (2020). The global effects of global risk and uncertainty. Bank of England Working Papers 863.

8. Boosting resilience through innovative risk governance (2014) // OECD Publishing. URL: https://doi.org/10.1787/9789264209114-en.

9. Drăghici D.M. (2017). The complexity of risk and uncertainty assessment // Studies in Business and Economics, Lucian Blaga University of Sibiu. Vol. 12(3). P. 43-49.

10. European risk manager report (2018) // FERMA. URL: https://www.ferma.eu/2018-european-risk-manager-report.

11. Gollier S. (ed.) (2018). The economics of risk and uncertainty. Edward Elgar Publishing, no. 17427.

12. Purpura P.P. (2007). Resilience, risk management, business continuity, and emergency management // Reliability Engineering & System Safety. P. 355-392. URL: https://doi.org/10.1016/j.ress.2006.11.002.

13. Sakai Y. (2018). On the economics of risk and uncertainty: A historical perspective. CRR Discussion Paper Series A: General 28. Shiga University, Faculty of Economics, Center for Risk Research.

14. Salci S., Jenkins G.P. (2016). Incorporating risk and uncertainty in cost-benefit analysis. Development Discussion Papers 2016-09, JDI Executive Programs.

15. Santos M.J., Ferreira P., Araújo M. (2016). A methodology to incorporate risk and uncertainty in electricity power planning // Energy. Vol. 115(P2). P. 1400-1411.

16. Sharpe K. (2018). On risk and uncertainty, and objective versus subjective probability // The Economic Record, The Economic Society of Australia. Vol. 94(S1). P. 49-72.

17. Tărăbîc A.A. (2018). Defining the concept of risk applied in entrepreneurship conceptual delimitation risk - entrepreneurial uncertainty // Ovidius University Annals, Economic Sciences Series. Vol. 0(2). P. 542-545.

18. Terzic I., Milojevic M. (2016.). Risk model backtesting // Ekonomika (Nis, Serbia). Vol. 62(1).