Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3.Научно-теоретические основы управления финансовыми результатами и его влияние на финансово-экономическую безопасность

- 3.1 Сущность финансовых результатов и их показатели. Прибыль как основной финансовый результат

- 3.2 Основы управления прибылью предприятия

- 3.3 Финансово-экономическая безопасность и роль прибыли в её обеспечении

- Выводы

- Список источников

Введение

В условиях динамичного и постоянно изменяющегося рынка важность финансовой стабилизации и устойчивости предприятий возрастает с каждым днём. Эффективное управление финансовыми результатами становится неотъемлемой частью стратегического планирования и обеспечивает предприятиям возможность не только выживать, но и успешно развиваться в конкурентной среде. Одним из ключевых аспектов данного управления является внимание к финансово-экономической безопасности, которая охватывает широкий спектр вопросов, касающихся защиты активов предприятия, минимизации финансовых рисков и обеспечения устойчивого роста.

Финансово-экономическая безопасность предприятия включает в себя множество факторов, начиная от эффективного управления активами и обязательствами, заканчивая анализом финансовых потоков и оценкой рыночных рисков. В условиях глобализации и инфляционных процессов предприятия сталкиваются с новыми вызовами, требующими гибкости и быстроты в принятии решений. Поэтому важно не только осознавать текущие финансовые результаты, но и уметь предвидеть их изменения, а также адаптировать свои стратегии к новым экономическим реалиям.

1. Актуальность темы

Современные предприятия пищевой промышленности функционируют в условиях высокой динамики и неопределенности, характеризующихся изменчивостью потребительского спроса, колебаниями цен на сырье и энергоресурсы, а также усилением конкуренции. В этой ситуации обеспечение финансово-экономической безопасности становится критическим фактором успешного функционирования и устойчивого развития. Эффективное управление финансовыми результатами выступает ключевым инструментом достижения этой цели. Актуальность данной работы определяется необходимостью разработки и внедрения современных методов управления финансами, позволяющих предприятиям пищевой промышленности не только максимизировать прибыль, но и минимизировать риски, связанные с финансовой нестабильностью.

2. Цель и задачи исследования, планируемые результаты

Целью исследования является разработка методических рекомендаций по повышению уровня финансово-экономической безопасности предприятия на основе совершенствования управления финансовыми результатами.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать сущность финансовых результатов и рассмотреть их показатели;

- рассмотреть категорию прибыли как основного финансового результата;

- изучить основы управления прибылью на предприятии;

- рассмотреть сущность финансово-экономической безопасности и исследовать роль прибыли в её обеспечении;

Объект исследования: система управления финансовыми результатами предприятия.

Предмет исследования: влияние финансовых результатов на уровень финансово-экономической безопасности предприятия.

3. Научно-теоретические основы управления финансовыми результатами и его влияние на финансово-экономическую безопасность

Управление финансовыми результатами является одной из ключевых функций финансового менеджмента, которая направлена на оптимизацию прибыли и минимизацию финансовых рисков. В условиях быстро меняющейся экономической среды, особенно в такой стратегически важной отрасли, как пищевая промышленность, эффективное управление финансовыми результатами становится необходимым условием для обеспечения финансово-экономической безопасности предприятия.

3.1 Сущность финансовых результатов и их показатели. Прибыль как основной финансовый результат

В современном мире каждое предприятие оценивает свою деятельность по финансовым результатам. Эти показатели служат индикаторами эффективности работы организации и ее прибыльности, что является основной целью любого предприятия. В процессе производственно-финансовой деятельности предприятий активно используются различные взаимосвязанные материальные, трудовые и финансовые ресурсы. Поэтому исследование методов определения и улучшения финансовых результатов, а также их взаимодействия с другими экономическими показателями, играет ключевую роль в создании условий для роста конкурентоспособности и рентабельности предприятий, а также для обеспечения стабильного развития их хозяйственной деятельности в долгосрочной перспективе.

Финансовый результат является одним из ключевых показателей деятельности организации, который интересует всех пользователей учетной информации. Однако, трактовка понятия «финансовый результат» не была никогда однозначной, в том числе и в историческом контексте [1].

Для того, чтобы определить роль и значение показателей финансового результата необходимо обратиться к научным трудам известных ученых, которые занимались исследованием этого вопроса и проанализировать трактовку данной категории. В таблице 3.1 приведено определение понятия «финансовый результат».

|

|

|

|

Г.В. Савицкая [2] |

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. |

|

М.Н. Толчинская [3] |

Экономический итог деятельности организации, который выражается в виде полученной прибыли или убытка. |

|

С.Ф. Федулова [4]

|

Финансовый результат – это финансово-экономическая база приращения собственного капитала предприятия. |

|

Н.П. Кондраков [5]

|

Финансовый результат – разница между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на её производство и продажи. |

|

А.Д. Шеремет [6]

|

Финансовый результат предприятия выражается в изменении величины его собственного капитала отчетного периода. |

|

О.В. Ефимова [7]

|

Финансовый результат – прирост/убыль чистых активов; конечный результат тот, правом распоряжаться которым обладают собственники. |

|

Д.В. Лысенко [8]

|

Финансовые результаты – это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности предприятия. |

|

В.Н. Дорман [9]

|

Финансовые результаты отражают совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде чистой прибыли. |

|

Н. А. Толкачева [10] |

Прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка. |

Из вышесказанного следует, что финансовый результат – это конечный экономический итог его функционирования за определенный период времени. Он характеризует эффективность использования материальных, трудовых и финансовых ресурсов предприятия, результативность его производственно-хозяйственной деятельности.

Анализ экономической литературы показывает, что наиболее часто авторы апеллируют не категорией «финансовые результаты», а категорией прибыль. Рассмотрим сложившиеся подходы к пониманию ее сущности, как основного финансового результата финансово-хозяйственной деятельности организации.

Прибыль выступает одним из основных показателей производственной, финансовой и хозяйственной деятельности организации, поскольку обеспечивает возможность динамичного развития деятельности организации. При этом прибыль до сих пор является дискуссионной категорией. В таблице 3.2. приведены точки зрения различных ученых.

|

Автор |

Определение |

| Большой экономический словарь [12] |

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. |

| А. Смит, Д. Риккардо [13] |

Прибыль – «нечто», что является компенсацией предпринимателю за риск, и возникает при обмене созданного товара на деньги кроме оплаты всех расходов. |

|

Й. Шумпетер [14]

|

Прибыль – доход предпринимателей, получаемый в результате применения новых технологий. |

| К. Маркс [15] |

Прибыль – прибавочная стоимость или та часть всей стоимости товара, в которой воплощен прибавочный – или неоплаченный – труд рабочего. |

| Ф. Х. Найт [16] |

Прибыль – результат вычитания из ценности, реализованной в ходе продажи продукта, ценностей всех факторов производства, допускающих оценку, или то, что остается от продукта после вменения производственным элементам всего, что им может вменить механизм конкуренции. |

| П. Э. Самуэльсон [17] |

Прибыль – это безусловный доход от факторов производства, это вознаграждение за предпринимательскую деятельность и введение технических усовершенствований. В прибыль также включается расходование между ожидаемым и фактическим доходом в связи с неопределенностью (риском), монополистический доход и т.п. |

| Д. С. Моляков [18] |

Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль – денежное выражение части стоимости прибавочного продукта. |

| Н. Н. Селезнева [19] |

Прибыль – чистый доход предпринимателя на вложенный капитал, представляющий собой разность между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности. |

| Н. Б. Клишевич [20] |

Прибыль – конечный положительный финансовый результат организации, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом. |

| Р.О. Костирко [21] |

Прибыль - особый воспроизводимый ресурс коммерческой организации, многогранный показатель, результат, эффект хозяйственной деятельности предприятия, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности. |

| О.И. Волков [22] |

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. |

| Бланк И.А. [23] |

Прибыль — это вознаграждение за предпринимательский риск, т. е. доход предпринимателя, выраженный в денежной форме на вложенный капитал. Прибыль представляет собой разницу между общим доходом и общими затратами в процессе осуществления предпринимательской деятельности. |

Таким образом, прибыль представляет собой положительную разницу между доходами предприятия и его расходами за определенный период времени. Она отражает конечный финансовый результат деятельности предприятия, характеризует эффективность его работы.

Одним из ключевых критериев оценки успешности деятельности предприятия является уровень прибыли. В общепринятом понимании прибыль представляет собой разницу между денежными поступлениями от продаж и расходами компании.

Тем не менее, в зависимости от целей анализа, в состав вычитаемых расходов могут включаться различные затраты, что приводит к различным показателям прибыльности.

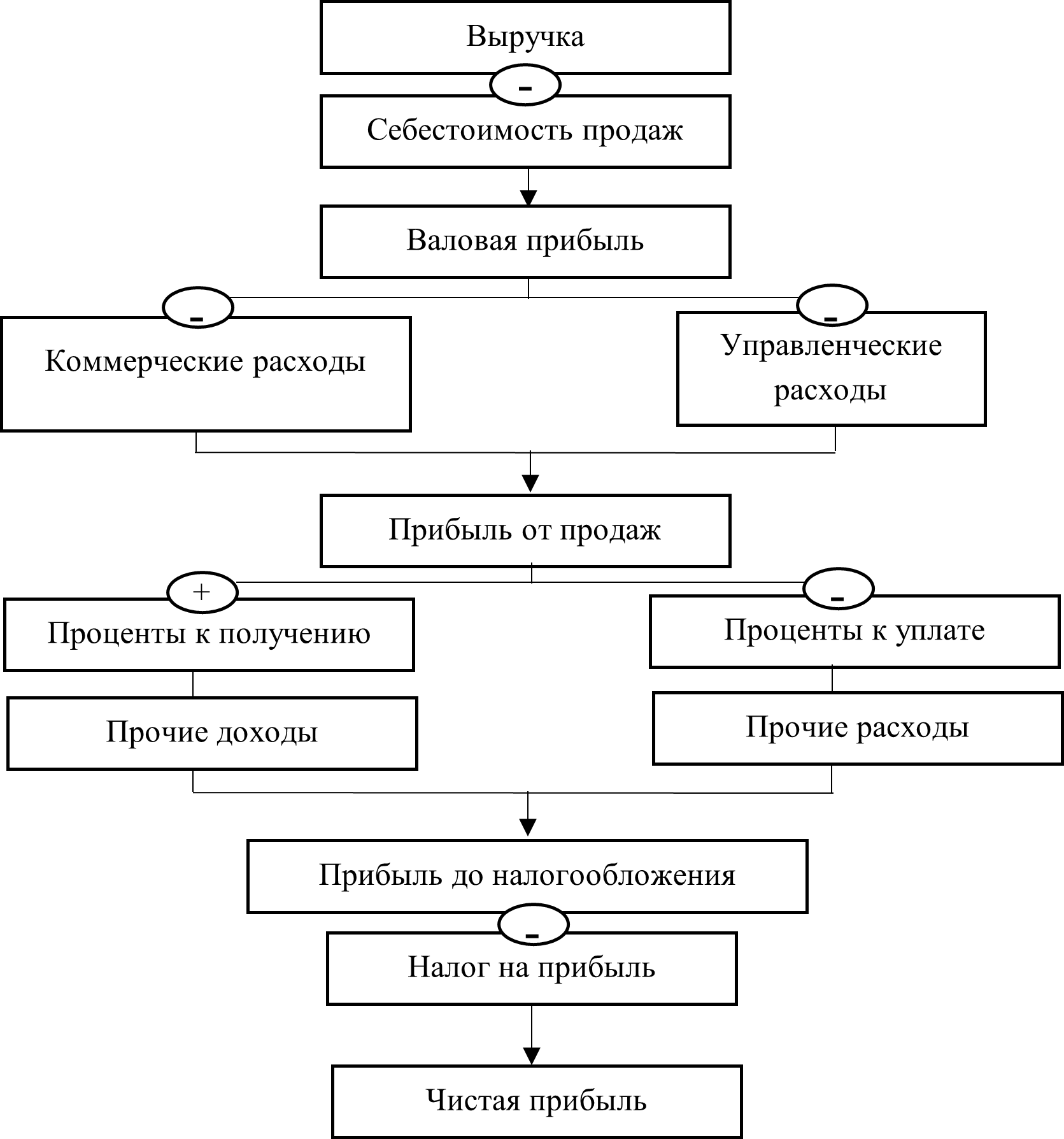

Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов. Порядок формирования прибыли предприятия представлен на рис. 3.1.

Рисунок 3.1 – Схема формирования чистой прибыли предприятия

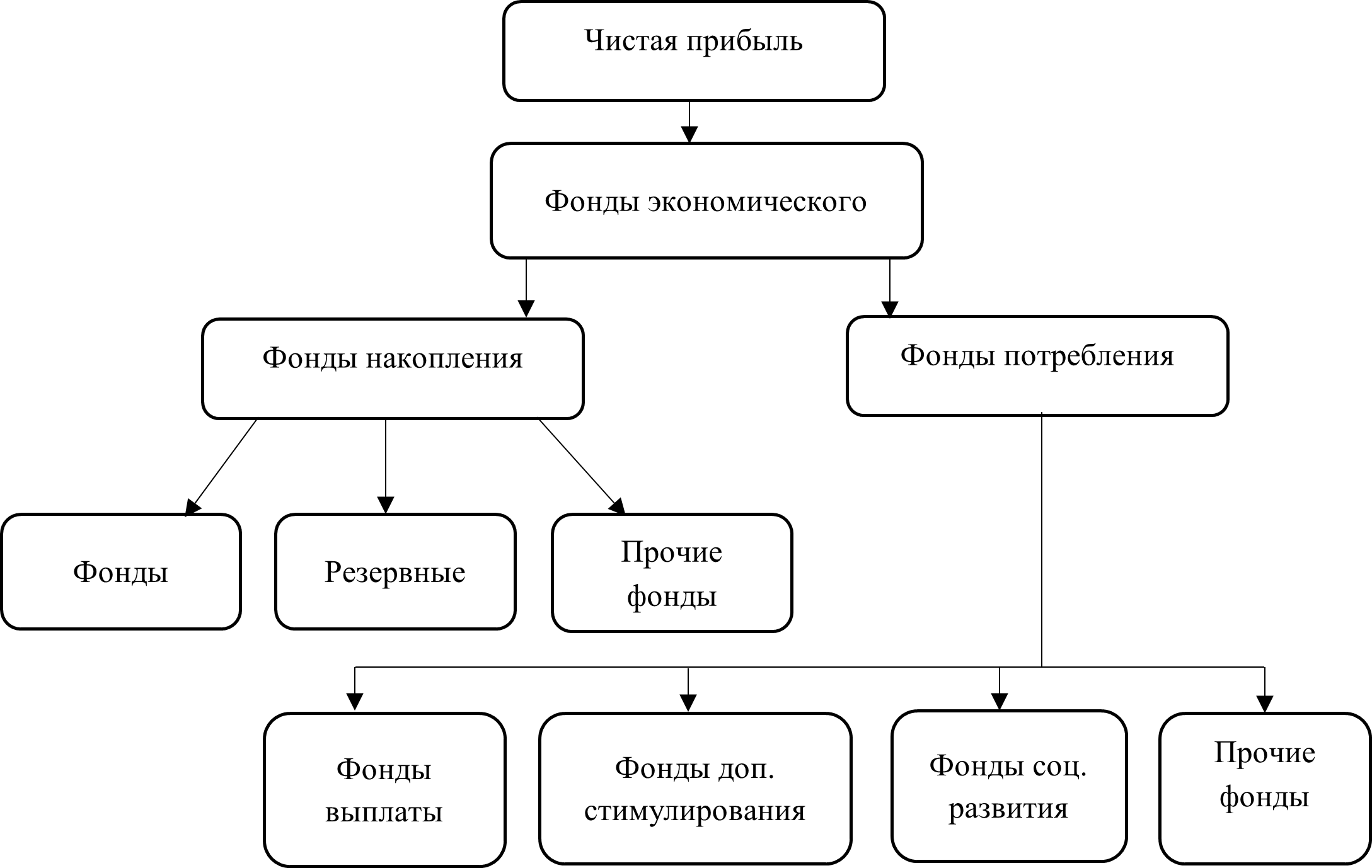

Распределение и использование прибыли является важным экономическим процессом, который обеспечивает как удовлетворение потребностей предприятия, так и формирование доходной базы государства (рис. 3.2.).

Механизм распределения прибыли должен быть организован таким образом, чтобы способствовать повышению производственной эффективности и стимулировать развитие новых форм хозяйственной деятельности.

Рисунок 3.2 – Схема распределения чистой прибыли предприятия

Распределение чистой прибыли является одним из направлений внутрифирменного планирования, которое имеет всё большее значение в условиях рыночной экономики. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия.

3.2 Основы управления прибылью предприятия

Под управлением прибылью подразумевается процесс разработки и принятия решений по ключевым аспектам ее формирования, распределения и использования. Формирование прибыли связано с управлением доходами, расходами и ресурсным потенциалом предприятия. В свою очередь, управление распределением и использованием прибыли включает разработку налоговой, дивидендной, инвестиционной и социальной политики, а также политики формирования капитала.

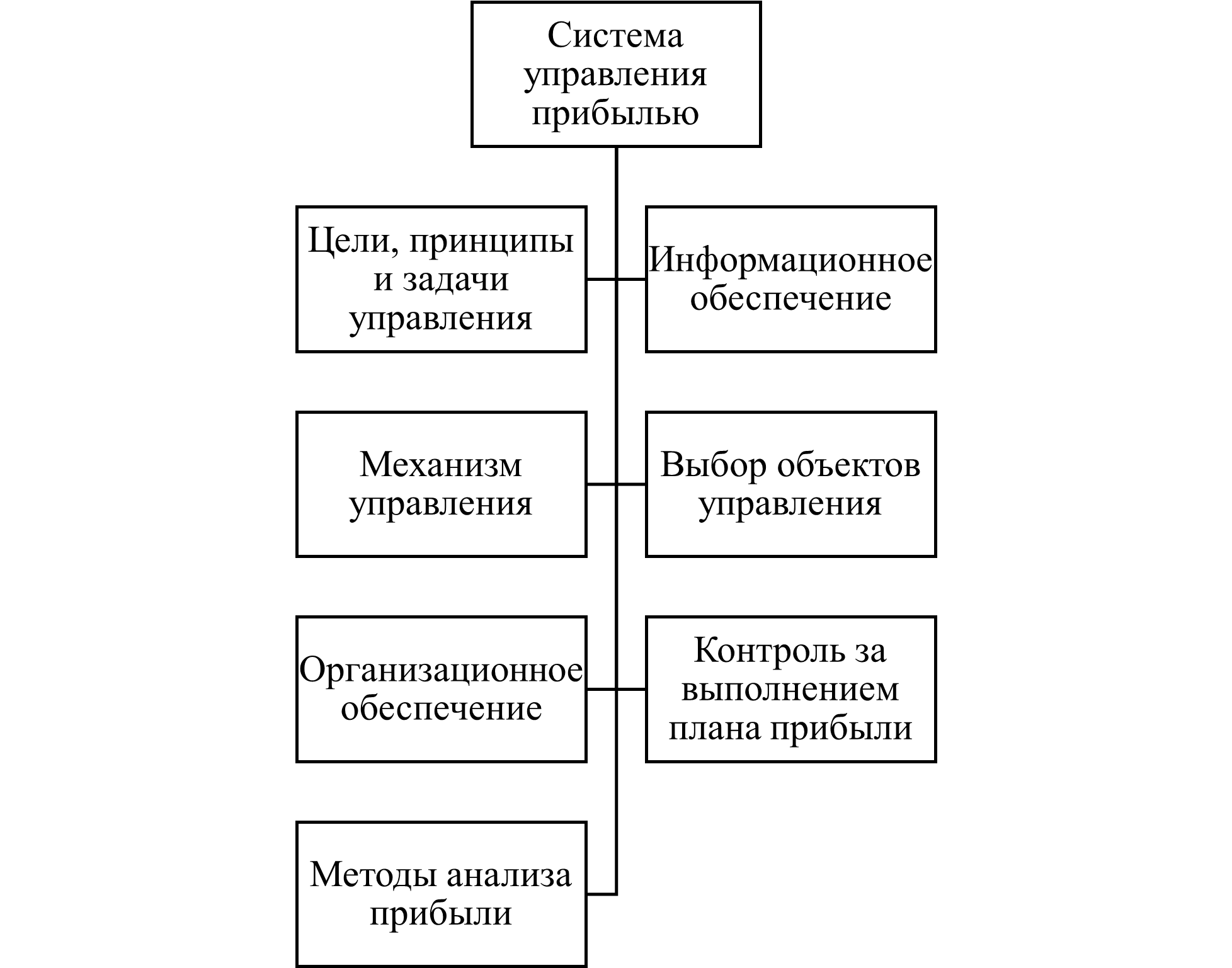

Система управления прибылью включает следующие процедуры (рис. 3.3):

Рисунок 3.3 – Система управления прибылью

Рассмотрим более подробно элементы (блоки) данной системы.Во-первых, основной целью управления прибылью является оптимизация доходов собственников (акционеров) в текущем и будущем периодах, что предполагает соблюдение интересов собственников, персонала предприятия и государства [27].

Во-вторых, механизм управления прибылью включает следующие элементы:

- государственное правовое регулирование;

- рыночный механизм регулирования экономики;

- внутренний механизм регулирования в рамках самого предприятия;

- система конкретных методов и приемов.

Механизм управления прибылью обеспечивает полную реализацию поставленных целей и задач.

В-третьих, выбор объекта управления прибылью. Согласно общепринятым стандартам, функциональная направленность таких объектов включает два основных элемента: управление формированием прибыли и управление ее распределением и использованием. Эти элементы могут быть дополнительно классифицированы на микроуровни, охватывающие управление прибылью в текущей, инвестиционной и финансовой деятельности. Формирование прибыли в указанных видах деятельности тесно связано с управлением доходами, расходами, налоговыми платежами, ресурсами и рисками.

Управление распределением и использованием прибыли предполагает оптимизацию налоговых платежей, потребляемой и накопляемой части прибыли. Данной оптимизации достигают в рамках финансового планирования и контроля.

В-четвертых, организационное обеспечение управления прибылью предполагает наличие на предприятии внутренних структурных подразделений (отделов, служб), осуществляющих разработку и реализацию управленческих решений по отдельным аспектам формирования и использования прибыли.

К основным типам центров ответственности можно отнести: центры доходов, затрат, прибыли и инвестиций. Указанные центры ответственности полностью контролируют те или иные аспекты образования и использования прибыли. Руководители этих центров самостоятельно принимают управленческие решения в рамках предоставленных им прав и несут полную ответственность за выполнение доведенных им плановых (нормативных) показателей.

В-пятых, информационное обеспечение управления прибылью определяется емкостью и достоверностью используемой информативной базы. Качество информации, используемой для принятия решений, существенно влияет на уровень прибыли предприятия.

Система информационного обеспечения управления прибылью представляет собой процесс целенаправленного выбора критериев для анализа, планирования и контроля. Эти критерии формируются на основе как внешних, так и внутренних источников информации.

Показатели, относящиеся к управлению прибылью и получаемые из внешних источников, делятся на три группы [27]:

- показатели, определяющие общеэкономическое развитие страны;

- параметры, характеризующие конъюнктуру товарного и финансового рынков;

- показатели, отражающие деятельность партнеров и конкурентов предприятия (банков, страховщиков, поставщиков, покупателей, конкурентов и др.).

В-шестых, технология управления прибылью предполагает выбор форм и методов ее анализа.

Основные направления анализа прибыли следующие:

- исходя из объекта исследования – анализ формирования и использования прибыли;

- в зависимости от организации проведения – внешний и внутренний анализ;

- с учетом объема исследования – полный и тематический анализ;

- исходя из периода осуществления – предварительный, оперативный и последующий анализ;

- исходя из функциональной структуры управления — по центрам финансовой ответственности (центрам доходов, расходов, прибыли и инвестиций).

К методам анализа прибыли можно отнести:

- горизонтальный (трендовый) анализ;

- вертикальный (структурный) анализ;

- сравнительный анализ;

- анализ коэффициентов (изучение коэффициентов рентабельности и эффективности использования прибыли);

- интегральный анализ (по трехфакторной модели Дюпона);

- анализ рисков (изучение вероятности возникновения коммерческих рисков и размера возможных финансовых потерь);

- факторный анализ.

В-седьмых, разработка эффективной системы контроллинга прибыли. Контроль за реализацией плана (прогноза) прибыли представляет собой процесс проверки выполнения управленческих решений в области ее формирования и применения. Контроллинг прибыли включает в себя следующие процедуры:

- определение объектов контроля, а также его сфер и видов;

- установление системы приоритетов для контролируемых показателей;

- разработка системы количественных стандартов контроля;

- создание системы мониторинга показателей, применяемых для контроля прибыли;

- разработка алгоритмов действий для устранения отклонений от планов и стандартов [27].

Прибыль предприятия играет ключевую роль в решении различных экономических, технических и социальных задач, позволяя распределять выручку в соответствии с установленными целями. Эффективное использование ресурсов непосредственно влияет на потенциал для дальнейшего увеличения прибыли. Системный подход к управлению прибылью предполагает анализ методов организации подсистем в единое целое и оценку влияния процессов функционирования системы в целом на ее отдельные компоненты [28].

Основной целью управления прибылью является обеспечение максимальной выгоды для собственников предприятия в течение текущего и перспективного периодов. Кроме того, она должна сочетать интересы собственника и государства.

3.3 Финансово-экономическая безопасность и роль прибыли в её обеспечении

Ключевым аспектом экономической безопасности является финансовая безопасность, так как в условиях рыночной экономики именно финансы выступают в роли «двигателя» развития, а прибыль предприятия является основным показателем его доходности. Таким образом, прибыль, получаемая в результате взаимодействия с внешними субъектами, представляет собой один из важнейших критериев экономической безопасности организации. При отсутствии прибыли невозможно утверждать, что предприятие обладает достаточной экономической защищенностью, поскольку наличие прибыли позволяет компенсировать текущие расходы, своевременно осуществлять расчеты с бюджетом и контрагентами, обеспечивать предприятие высококвалифицированными кадрами, повышать интеллектуальный потенциал персонала и содействовать росту уровня социальной ответственности, что, в свою очередь, способствует нормальному или даже расширенному процессу воспроизводства.

Ключевыми задачами системы управления предприятием являются своевременное формирование и проведение точной оценки резервов для увеличения прибыли в рамках бухгалтерского учета, исходя из различных видов деятельности и операций, а также оптимизация постоянных и переменных затрат и обоснование учетной политики организации. Данный механизм, являясь основой эффективной системы максимизации прибыли, способствует снижению рисков и определению основных направлений для укрепления позиций компании путем повышения эффективности формирования, распределения и использования прибыли. Это, в свою очередь, позволит обеспечить высокие показатели экономической безопасности предприятия. Создание страховых фондов за счет прибыли поможет минимизировать риски банкротства и финансовые угрозы.

Основной задачей обеспечения финансовой безопасности предприятия является поддержание его финансовой устойчивости и предотвращение риска банкротства.

Финансовая безопасность организации представляет собой стабильное финансовое состояние, которое гарантируется высоким уровнем собственного капитала, постоянным притоком денежных средств, рентабельной деятельностью и конкурентоспособностью на рынке в долгосрочной перспективе.

Эффективное создание и реализация системы финансовой безопасности способствует устойчивому росту предприятия, стабильности его результатов и успешному выполнению задач, соответствующих интересам как собственников, так и общества в целом.

Финансовую безопасность предприятия можно описать через систему количественных и качественных показателей [34]. К основным критериям оценки его экономической и финансовой стабильности можно отнести:

- устойчивое функционирование хозяйственных процессов;

- стабильное превышение порога безубыточности;

- степень эффективности использования ресурсов;

- стабильное преобладание доходов над расходами;

- сохранение активов и источников их финансирования;

- свободное использование финансовых ресурсов, при котором будет

- сохраняться платежеспособность компании;

- сохранение деловой активности компании.

Для оценки устойчивости финансовой безопасности предприятия используется целая система показателей, характеризующих изменения [35]:

- структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Обеспечение финансовой безопасности предприятия необходимо рассматривать как постоянный процесс, который включает в себя систематический мониторинг установленных критериев, а также пороговых значений показателей финансовой безопасности. Это позволяет оценивать состояние финансово-экономической безопасности компании и применять адекватные меры для её защиты. Выбор подходящих инструментов, служащих рычагами управления уровнем безопасности, будет определяться текущим состоянием критериев деятельности предприятия и оценкой вероятности его банкротства.

Финансово-экономическая безопасность организации включает в себя ряд мер, направленных на минимизацию рисков и обеспечение стабильности ее финансового состояния. Ключевую роль в обеспечении финансово-экономической безопасности играет прибыль.

Прибыль является одним из основных показателей успешности деятельности организации. Она позволяет не только обеспечивать выплату заработной платы сотрудникам и возмещение затрат, но и инвестировать в развитие бизнеса, обеспечивая его долгосрочную устойчивость и конкурентоспособность на рынке.

Таким образом, прибыль играет важную роль в обеспечении финансово-экономической безопасности организации, позволяя ей обеспечить стабильность, устойчивость и конкурентоспособность на рынке. Ее рациональное использование и управление важно для долгосрочного успеха и развития бизнеса.

Выводы

Информация о финансовых результатах работы предприятия является ключевым элементом в оценке его финансового состояния. Финансовый результат определяется как разница между доходами и расходами компании. Итоговый финансовый результат деятельности любой коммерческой структуры может быть представлен в виде прибыли (когда доходы превышают расходы) или убытка (когда расходы превышают доходы).

Прибыль является экономической категорией, которая выступает в качестве обобщающего показателя финансовых результатов хозяйственной деятельности. Она вычисляется как разность между доходами предприятия и расходами, непосредственно связанными с этой деятельностью, и выражается в денежной форме.

Повышение уровня финансово-экономической безопасности требует от руководства предприятий активного участия в разработке стратегий, направленных на диверсификацию источников доходов, оптимизацию затрат и эффективное управление активами. Важно также учитывать влияние внешних факторов, таких как изменения в законодательстве, колебания цен на сырьевые ресурсы и изменения в потребительском спросе.

Список источников

- Лукьянчикова, Н. С. Сущность финансовых результатов и их классификация / Н. С. Лукьянчикова // Синергия Наук. – 2023. – № 79. – С. 877-889. – EDN MZPHNN.

- Савицкая, Г. В. Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. – Минск: РИПО, 2019. – 373 с.

- Толчинская, М. Н. Финансовый результат предприятия как объект оценки и анализа // Актуальные вопросы современной экономики. – 2019. – № 6-2. – С. 678-681

- Федулова, С. Ф. Финансы предприятий: учебник [Текст] / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВО «УдГУ», 2017. - 382 с.

- Кондраков, Н. П. Бухгалтерский учет: учебное пособие. – М.: ИНФРА-М, 2018. – 717 с.

- Шеремет, А. Д. Методика финансового анализа: учебник / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2017. – 574с.

- Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Омега-Л, 2014. – 351 с.

- Лысенко, Д. В. Комплексный экономический анализ хозяйственной деятельности: учеб. / Д.В. Лысенко. – М.: ИНФРА-М, 2008. - 320 с.

- Дорман, В. Н. Коммерческая организация. Доходы и расходы, финансовый результат: учебное пособие [Текст] / В.Н. Дорман. – Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2016. - 108 c.

- Толкачева Н. А. Финансовый менеджмент: курс лекций / Н. А. Толкачева. — М.: Директ-Медиа, 2014. — 144 с.

- Барногольц, С. Г. Экономический анализ хозяйственной деятельности на современном этапе развития: учебник / С. Г. Барнгольц. – М.: Финансы и статистика, 2015. – 520 с.

- Большой экономический словарь / под ред. А. Н. Азрилияна. – 7-е изд., доп. – М.:Институт новой экономики, 2007 – 1472 с.

- Романовский, М. В. Налоги и налогообложение. 6-е изд. / под ред. М. В. Романовского, О. В. Врублевской. – СПб.: Питер, 2009 – 528 с.

- Шумпетер, Й. Теория экономического развития / Й. Шумпетер. – М.: Изд-во «Прогресс», 1982 – 401 с.

- Маркс, К. Заработная плата, цена и прибыль / К. Маркс. – М.: Политиздат, 1983 – 63 с.

- Найт, Ф. Х. Риск, неопределенность и прибыль / Ф. Х. Найт. – М.: Дело, 2003 – 352 с.

- Самуэльсон, П. Э. Экономика Т.II. / П. Э. Самуэльсон. – М: НПО «АЛГОН» ВНИИСИ, 1992 – 416 с.

- Моляков, Д. С. Финансы предприятий отраслей народного хозяйства: учебник / Д.С. Моляков. – М.: Финансы и статистика, 1996

- Селезнева, Н. Н. Анализ финансовой отчетности организации: учеб. пособ. / Н. Н. Селезнева, А. Ф. Ионова. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007 – 583 с.

- Финансы организаций: менеджмент и анализ: учеб. пособ. / Н. Б. Клишевич. – М.: КНОРУС, 2009 – 304 с.

- Костирко, Р. О. Финансовый анализ. Учебное пособие. - Х.: Фактор, 2007.

- Волков, О. И., Скляренко, В. К. Экономика предприятия: Курс лекций. М.: ИНФРА-М, 2006.

- Бланк И. А. Управление финансовыми ресурсами [Текст]: учебник / И. А. Бланк. — М.: Омега-Л, 2011. — 768 с.

- Коваленков, В. В. Роль прибыли в коммерческой организации // Актуальные исследования. 2023. №2 (132). Ч.II. С. 56-58. URL: https://apni.ru/article/5338-rol-pribili-v-kommercheskoj-organizatsii

- Барногольц, С. Г. Экономический анализ хозяйственной деятельности на современном этапе развития: учебник / С. Г. Барнгольц. – М.: Финансы и статистика, 2015. – 520 с.

- Грищенко, О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О.В.Грищенко. - Таганрог: Изд-во ТРТУ, 2000. - С. 68.

- Бочаров, В. В. Современный финансовый менеджмент. – СПб.: Питер, 2006. – 464 с. : ил. – (Серия «Академия финансов»).

- Экономика и управление на предприятии : учебник / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев, Е. А. Ерохина ; под ред. А. П. Агаркова, Р. С. Голова. - 4-е изд., стер. - Москва : Дашков и К, 2022. - 398 с.

- Лобан, Л. А. Экономика предприятия [Текст]: учебное пособие / Л.А. Лобан. – М.: Современная школа, 2011. – 432 с.

- Бачурин, А. Повышение роли экономических методов управления // Экономист. – 2020. – С. 25–27.

- Лихобабин, В. К. Методы управления прибылью предприятия / В. К. Лихобабин, А. А. Абдуллаева. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 25-28. — URL: https://moluch.ru/conf/econ/archive/94/5153/

- Баширова, П. И. Методы управления прибылью предприятия / П.И. Баширова, И.А. Чеховская. – URL: www.ubv.esrae.ru/pdf/2013/1/24.doc

- Вечканов, Г. Экономическая безопасность: Учебник. – СПб.: Питер, 2015. – 420 с.

- Гиляровская, Л. Т. Экономический анализ: Учебник для вузов – М.: ЮНИТИ-ДАНА, 2016, 615с., С.342

- Губина, О. В., Губин, В. Е. Анализ финансово-хозяйственной деятельности. Практикум: Учебное пособие – М.: ИД «Форум», «ИНФРА – М» 2012, 192 с., С.143