Аннотация

Батурина А.А., Устинова Л.Н. Методы управления прибылью. Данная статья посвящена изучению методов управления прибылью на предприятии. В ней рассматриваются основные функции прибыли и подробно описываются различные методы управления прибылью.

Актуальность исследования

Актуальность исследования заключается в том, что эффективное управление прибылью является ключевым моментом для успешной работы любого предприятия. Современные рыночные условия требуют от компаний не только увеличения выручки, но и оптимизации расходов и максимизации прибыли. Изучение различных методов управления прибылью поможет предпринимателям и менеджерам принимать обоснованные решения и повысить конкурентоспособность своего бизнеса.

Анализ публикаций по теме

Исследованием методов управления, формирования и распределения прибыли предприятия занимался широкий круг как зарубежных, так и отечественных ученых-экономистов. В частности, среди зарубежных можно выделить А. Смита, Ф. Кене, А. Пигу, Д. Рикардо и др. Что касается отечественных ученых, то следует выделить Ю. Воробьёва [4], В. Чепурко, О. Блажевича [7] и других.

Цель статьи

Цель статьи заключается в исследовании различных методов управления прибылью предприятия и их применения для оптимизации финансовых результатов и обеспечения устойчивого развития бизнеса. Для достижения поставленной цели были проанализированы экономические, организационно-распределительные и социально-психологические методы управления прибылью.

Главная цель деятельности всех предприятий, независимо от их формы собственности или отрасли, заключается в том, чтобы заработать достаточно денег для покрытия всех расходов и обеспечения дальнейшего роста производства. Прибыль играет ключевую роль в стимулировании современных предприятий, являясь основным источником финансовых ресурсов, необходимых для их развития. Она также является главным показателем эффективности производственной деятельности. За счет прибыли осуществляется финансирование программ научно-технического и социально-экономического развития предприятий, а также повышение заработной платы их сотрудников.

Управление прибылью представляет собой систематический процесс, включающий подготовку, оценку, выбор и реализацию различных управленческих решений по всем аспектам её формирования, распределения и использования на конкретном предприятии. Для эффективного функционирования системы управления прибылью необходимо наличие соответствующих данных, которые позволяют осуществлять постоянный мониторинг процесса формирования прибыли, оценивать операционную и валовую прибыль, анализировать факторы, влияющие на объем прибыли [5].

Основной целью управления прибылью является обеспечение максимизации благосостояния владельцев предприятия как в настоящем, так и в будущем. Кроме того, важно также согласование интересов собственников с интересами государства и работников данного предприятия.

Исходя из вышеизложенного, можно отметить, что в современных условиях хозяйствования одной из ключевых задач предприятий является освоение эффективных методов управления прибылью. Для выявления таких методов рассмотрим основные функции прибыли.

Во-первых, прибыль выполняет оценочную функцию, показывая экономический эффект от деятельности предприятия и давая оценку эффективности хозяйственной деятельности. Важно отметить, что наряду с прибылью при анализе финансовой и производственной деятельности учитывается целый комплекс показателей. Прибыль отражает лишь конечный результат деятельности предприятия.

Во-вторых, прибыль играет стимулирующую роль, являясь основным источником финансовых ресурсов предприятия. Она используется для финансирования производства, материального поощрения сотрудников, а также социального и научно-технического развития.

В-третьих, прибыль выполняет фискальную функцию, являясь источником налоговых отчислений в бюджет государства и во внебюджетные фонды.

Метод управления прибылью предприятия определяется как воздействие, которое субъект управления оказывает на подчиненные объекты с целью получения конкретного результата. Исходя из вышеуказанных функций, можно выделить различные группы методов управления прибылью современных предприятий [3].

Грамотное управление формированием прибыли предполагает создание на предприятии соответствующих организационно-методических систем, понимание основных механизмов формирования прибыли, применение современных методов анализа и планирования. Анализ имеющихся методов позволяет их сгруппировать по следующим видам.

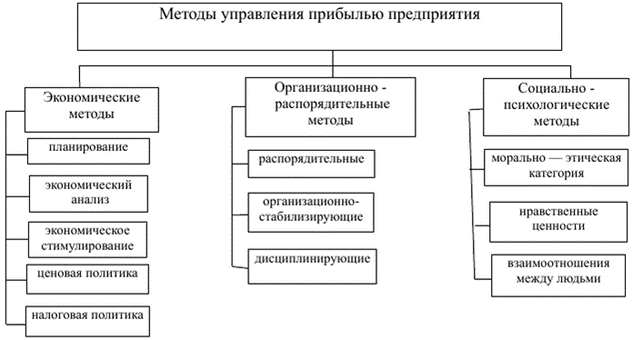

Методы управления прибылью делят на 3 основные группы. На это влияют закономерности, существующие на производстве, а также особенности отношений между всеми членами рабочей силы. Существуют экономические,организационные и социально-психологические методы управления (рис. 1).

Рисунок 1 – Методы управления прибылью

Для максимального воздействия необходимо использовать все группы методов вместе, т.е. системно. Таким образом, один метод будет дополнять и усиливать другой. Это позволит предприятию эффективно управлять прибылью, опираясь на синергетический эффект - дополнительный результат, полученный от тесного взаимодействия отдельных элементов системы. Основным экономическим показателем синергетического эффекта является наличие определенного уровня чистой прибыли.

Рассмотрим подробнее каждую из перечисленных групп методов.

1. Экономические методы управления прибылью предприятия заключаются в использовании системы мероприятий, которая с помощью различных экономических инструментов и стимулов, направляет деятельность компании в соответствии с общественными потребностями, оказывая косвенное воздействие на производственные процессы. Эта система управления прибылью включает в себя использование всех экономических рычагов: стимулирование труда, управление налогами, формирование ценовой политики и прочее. Важно, чтобы эти инструменты были применены комплексно и системно, охватывая все аспекты управляемого объекта.

К экономическим методам относится планирование, которое выступает одним из инструментов управления прибылью. Планирование - это процесс разработки и принятия целевых установок качественного и количественного характера и выбор путей наиболее эффективного их достижения. Данный подход определяет стратегию, задачи и способы их реализации внутри компании. Цель планирования заключается в выборе наиболее эффективного направления развития из всех существующих вариантов, которые снижали бы риск принятия необоснованных, убыточных решений. А управление прибылью напрямую влияет на повышение ответственности за своевременность и качество принятых управленческих решений [1].

Анализ как экономический метод управления позволяет оценить основные показатели деятельности организации. Это позволяет создать благоприятные условия для работы компании и устранить факторы, препятствующие развитию предприятия.

Ценообразование производится менеджером исходя из стремления максимизировать стандартную прибыль. Также большой эффективностью отличается такой подход, как экономическое стимулирование. Оно позволяет вознаграждать отдельные отделы или сотрудников, в работе которых организация наиболее заинтересована. Материальное стимулирование труда – главный аспект мотивации работников. Внедрение бонусов и поощрений позволяют повысить производительность труда и заинтересовать сотрудников в повышении качества продукции. Оно включает заработную плату, премии, поощрения, надбавки, материальную помощь, – все то, что предусматривается на предприятии за конкретные достижения в работе, выполнение и перевыполнение плана. Иногда сотрудники получают долю в прибыли компании или пакет акций. То есть, материальное стимулирование является очень важной составной частью в управлении прибылью предприятия.

Необходимо также уделить внимание такому элементу в системе экономических методов управления прибылью предприятия как налоговая политика. Государство может влиять на прибыль компаний через налоговую политику, устанавливая ставки налогов на прибыль. Высокие ставки налогов могут снизить прибыль компаний, поскольку они должны выплачивать больше налогов из своих доходов. Это может ограничить инвестиции, рост компаний и их способность создавать рабочие места. С другой стороны, низкие налоговые ставки могут стимулировать предпринимательскую активность, инвестиции и экономический рост, поскольку компании имеют больше средств для расширения бизнеса и развития. Государство также может предоставлять различные льготы и налоговые кредиты для определенных отраслей или видов деятельности, чтобы поощрить определенные поведенческие модели или инвестиции. Ставки и льготы являются основными инструментами налогового регулирования.

2. Организационно-распорядительные методы управления прибылью предприятия опираются на использование власти как основного мотивационного фактора. Этот подход предполагает строгое соблюдение законов и правил, а также четкое определение ролей и обязанностей руководителей и подчиненных. Нарушение этих отношений со стороны подчиненных влечет за собой применение санкций. Организационно-распорядительные методы управления направлены на обеспечение эффективности работы системы управления на всех уровнях путем оптимальной организации. Они включают в себя законодательные акты, регулирующие права и обязанности управляемых объектов и создающие условия для работы предприятий.

Существует классификация организационно-распорядительных методов в зависимости от способов их воздействия. Эти методы включают в себя регламенты, инструкции, нормы, директивные требования, ответственность и полномочия, распоряжения, приказы и другие. Три основные группы таких методов - дисциплинирующие, организационно-стабилизирующие и распорядительные. Эти группы методов тесно взаимосвязаны и используются в комплексе для достижения максимальной эффективности [6].

3. Социально-психологические методы управления прибылью предприятия представляют собой набор приемов и инструментов, которые используются руководством для воздействия на различные аспекты управления с целью формирования благоприятной морально-психологической обстановки в организации, способствующей наиболее эффективному решению поставленных задач. В данном случае воздействуют на отношения между сотрудниками, их отношение к рабочим процессам и окружающей среде.

Данные методы управления прибылью играют ключевую роль в повышении эффективности работы организации. Компетентный руководитель должен учитывать эти аспекты. При применении стратегий воздействия на членов команды он выбирает оптимальный подход. Таким образом, ему удается сформировать группу сотрудников, разделяющих общие цели и задачи [2].

Большая часть успеха компании зависит от умения руководителя взаимодействовать с персоналом. К каждому работнику необходим индивидуальный подход, что способствует увеличению их мотивации к достижению общей цели. В таком случае работник чувствует ответственность перед всей группой и своим руководителем, стремясь выполнять поставленные задачи наилучшим образом и максимально эффективно.

Объектами управления с помощью социально-психологических методов являются: личностные характеристики работников, а также их психологические и психофизиологические особенности; способы организации труда и рабочих мест; система подбора, расстановки, подготовки и переподготовки кадров.

При использовании этих методов происходит оценка социально-психологического микроклимата в коллективе, и рассматривается его влияние на критерии оценки работы индивидуальных сотрудников.

Необходимыми составляющими для создания благоприятного микроклимата являются принципы добровольности, равенства, ответственности, самодисциплины и компромиссов как между руководством и коллективом, так и внутри трудового сообщества.

Для изучения уровня удовлетворенности работников социально-психологическим окружением применяются методы анкетирования, наблюдения, психологические тесты и другие исследовательские подходы. На основе полученных данных разрабатываются различные мероприятия по улучшению социально-психологических взаимодействий в коллективе до необходимого уровня. К ним относятся психологические тренинги, обучение руководителей основам социально-психологического управления и подготовка коллектива к внедрению таких методов со стороны руководства.

Хорошая работа по мотивации сотрудников ведет:

- к увеличению оборота и прибыли;

- улучшению качества изделий;

- к более творческому подходу и активности во внедрении достижений НТП;

- повышенному притоку сотрудников;

- повышению их работоспособности;

- большей сплоченности и солидарности;

- уменьшению текучести кадров;

- улучшению репутации фирмы.

Вывод

Для эффективного управления прибылью предприятия необходимо применять определенные методы, которые зависят как от внутренних, так и от внешних факторов. Системное использование этих методов, включая комбинацию различных их групп будет способствовать повышению эффективности деятельности организации. Выбор определенных методов в зависимости от конкретных условий поможет успешно управлять прибылью предприятия и достигать финансового благополучия.

Список использованной литературы

- Бачурин А. Повышение роли экономических методов управления // Экономист. – 2020. – С. 25–27.

- Баширова П.И. Методы управления прибылью предприятия / П.И. Баширова, И.А. Чеховская. – URL:https://cyberleninka.ru/article/n/teoreticheskie-aspekty-upravleniya-pribylyu-predpriyatiy

- Бланк И.А.Управление прибылью. – М.: «Ника-Центр», 2009. – 240 с.

- Воробьев Ю.Н. Финансовый менеджмент: учебное пособие / Ю.Н. Воробьев. – Симферополь: Таврия, 2007. – 632 с.

- Лейба, Т. А. Подходы к управлению прибылью организации, виды её анализа / Т. А. Лейба // Вестник СевКавГТИ. – 2019. – № 1(20). – С. 20-23. – EDN TSZMSH.

- Лихобабин, В. К. Методы управления прибылью предприятия / В. К. Лихобабин, А. А. Абдуллаева. — Текст : непосредственный // Экономическая наука и практика : материалы III Междунар. науч. конф. (г. Чита, апрель 2014 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2014. — С. 25-28. — URL:https://moluch.ru/conf/econ/archive/94/5153/

- Чепурко В.В. Теоретические аспекты управления прибылью предприятия / В.В. Чепурко, О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. — 2018 — №5. — С. 32-39.