УДК 331.1

Dr. Marko Timchev,

Department of Accounting and Analysis University of National and World Economy,

Sofia, Bulgaria

Кондаурова И.А.

ФГБОУ ВО «Донецкий национальный технический университет», Донецк, Российская Федерация

ПОДХОДЫ К ОЦЕНКЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Аннотация. В

статье исследуется понятие

«человеческий капитал» с позиции разных авторов. Представлено авторское

видение данной категории. Определены показатели и предмет оценки человеческого

капитала персонала предприятия. Поставлены задачи, решению которых способствует

оценка человеческого капитала персонала предприятия. Определена система

оценки человеческого капитала

как сложный и многоуровневый процесс, источники информации и группы

методов этого процесса. Выделены преимущества и недостатки применения разных

методов оценки человеческого капитала; особенности оценки затрат на развитие

человеческого капитала по отдельным составляющим.

Ключевые слова: человеческий капитал, оценка человеческого капитала,

методы оценки человеческого капитала персонала предприятия, первоначальные и

восстановительные затраты на персонал, метод измерения индивидуальной стоимости

работника, экспертный метод.

Постановка проблемы. Долгое время работник предприятия рассматривался как фактор производства, выполняющий строго предписанные функции. Вопрос о значимости личностного и профессионального развития персонала предприятия начал подниматься лишь во второй половине XX века. Свое развитие получила концепция под названием «человеческий капитал», которая стала ответом на вопрос взаимосвязи и взаимозависимости интеллектуальной деятельности человечества и темпов роста экономики, а соответственно уровня жизни населения.

Анализ предыдущих исследований и публикаций. Исследованием данного вопроса занималось множество ученых. Одними из первых, кто обратил внимание на проблемы оценки человеческого капитала, были американские ученые-экономисты Теодор Шульц и Гэри Беккер. Среди авторов, которые занимались изучением данного вопроса, выделим С. А. Кузнеца (Саймон Кузнец), который в совместной с Милтоном Фридманом работе «Доход от независимой профессиональной практики» (1946) исследовал взаимосвязи уровня оплаты труда и видов выполняемых работ. Также следует отметить вклад в решение проблемы формирования и оценки человеческого капитала А. Я. Кибанова, И. Б. Дураковой, А. Г. Мокроносова и др. [1; 4; 5; 7-11].

Однако в научной литературе в недостаточной степени освещены вопросы процесса проведения оценки человеческого капитала предприятия.

Целью исследования является обоснование необходимости проведения оценки человеческого капитала и выбора методов ее проведения на микроэкономическом уровне.

Основные результаты исследования. Изначально категория «человеческий капитал» включала в себя такие аспекты как образование, поддержание здоровья работников, профессиональную мобильность. Однако в 1960-х гг. произошла трансформация понимания исследуемого понятия. То есть внимание акцентировалось так же на мотивах трудовой деятельности, обязательствах перед работодателем и обществом, особенности поведения работника. Для лучшего понимания сущности категории «человеческий капитал» необходимо рассматривать его трактовку с нескольких позиций (табл. 1).

Исходя из анализа приведенных выше определений, считаем, что категория «человеческий капитал» (далее ЧК) включает в себя комплекс знаний, умений, навыков индивида, которые нуждаются в постоянном инвестировании с целью дальнейшего развития. Они приводят к росту квалификации работника, которая содействует росту качества труда и тем самым приводит к росту благополучия человека и общества.

Таблица 1 – Определение понятия «человеческий капитал» (ЧК) с позиции разных авторов

|

Автор |

Определение |

Ссылка |

|

В. А. Юнин |

Накопленные

человеком знания и навыки представляют собой активы, реализуемые в его способности к производству новых активов, и являются человеческим капиталом |

11, с. 11 |

|

О. И. Иванов |

Под

«человеческим капиталом» понимают меру способности людей получать доход на

основе использования своих человеческих качеств, среди которых особо

выделяются образованность и квалификация. Под «человеческим капиталом» также

понимают капитал в форме интеллектуальных способностей, приобретенных благодаря формальному обучению, образованию или на

основе практического опыта |

2, с. 19 |

|

К. А. Устинова |

Человеческий капитал – это сформированный в

результате инвестиций и накопленный запас способностей, навыков, состояния здоровья, уровня культуры, целесообразно

используемый в деятельности и способствующий увеличению индивидуальных доходов, росту конкурентоспособности организации и увеличению благосостояния региона |

10, с. 21 |

|

А. Г. Мокроносов, Ю. В. Крутин |

Человеческий

капитал представляет собой способности человека (а также навыки и умения) –

врожденные и приобретенные, качество этих способностей и степень их возможной

отдачи при использовании в деятельности на благо самого человека и общества в целом |

7, с. 85 |

|

Ю. Немец |

Человеческий

капитал – это сформированный в результате инвестиций и накопленный человеком

определенный запас здоровья, знаний, навыков, способностей, мотиваций,

которые целесообразно используются в процессе труда, содействуя росту его производительности и заработка |

8, с. 32 |

|

Г. Н. Тугускина |

Автор разделяет индивидуальный и национальный

человеческий капитал. В состав индивидуального ЧК включена компонента

образования, а в состав национального ЧК – компонента жизнеспособности нации, кадрово-ценностная

компонента нации, инновационная компонента, компонента образования и здоровья |

9, с. 20 |

Оценить ЧК предприятия – значит исследовать качественные и количественные следующие характеристики его персонала:

- половозрастную структуру; уровень образования;

- затраты на подбор и отбор персонала;

- затраты на содержание (в том числе оплата труда); расходы на обучение.

Предметом оценки являются объективные показатели развития (прибыль, рост клиентской базы, общие расходы па персонал продукции), уровень профессиональной компетенции, совокупность социальных и психологических параметров персонала.

Оценка ЧК предприятия способствует решению следующих задач:

- получение объективной стоимости предприятия;

- обеспечение мониторинга персонала в целях получения оперативной информации о функциональном состоянии каждого сотрудника, его потенциальных возможностях, уровне освоения им необходимых компетенций, а также о состоянии коллектива и прогноза успешности его функционирования; диагностика проблемных зон в организации бизнес-процесса и выработка мероприятий по их устранению;

- разработка моделей компетенций, соответствующих бизнес-задачам предприятия;

- корректировка направлений и форм осуществления деятельности предприятия по приобретению, сохранению и использованию ЧК;

- разработка программ развития ЧК предприятия в целом и каждого работника знаний в отдельности.

Система оценки ЧК является сложным и многоуровневым процессом, в виду чего она должна быть максимально объективной и прозрачной. Важную роль имеет установление адекватных определений количественных или качественных показателей, которые можно принять за норму, отражающую конечные цели организации или подразделения.

В виду многообразия существующих методов оценки, в специальной литературе их принято подразделять на четыре группы (рис. 1).

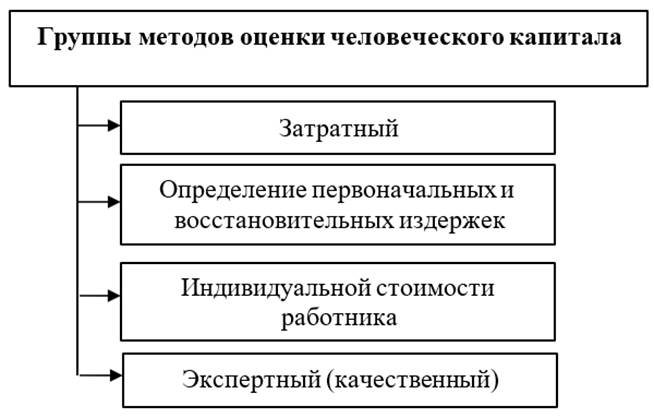

Рис. 1. Группы методов оценки человеческого капитала

предприятия [2, с. 34]

Методы оценки ЧК на основе подсчета затрат на персонал основываются на стоимостной оценке величины ЧК. Исходными данными являются три основные группы связанных персоналом затрат:

- фонд оплаты труда;

- затраты на интеллектуальный капитал – затраты на обучение, переподготовку, повышение квалификации работников, участие в конференциях, затраты на научно-исследовательские работы;

- «капитал здоровья» – это затраты предприятия, связанные с поддержанием и восстановлением здоровья и работоспособности персонала (проведение профилактических работ, дополнительное медицинское страхование).

С одной стороны, методы данной группы позволяют выявить и оценить объемы вложений работодателя в свой персонал и соотнести их с отдачей или прибылью, получаемой от деятельности сотрудников. Однако при таком подходе невозможно оценить вклад отдельного работника. Также затруднительным является подсчет самих затрат, так как некоторые виды вложений могут игнорироваться.

В рамках концепции «Анализ человеческих ресурсов» (Human Resources Accounting) предлагается такой метод оценки ЧК, который предполагает исследование первоначальных и восстановительных издержек на персонал. Первая категория издержек включает в себя затраты на наем, адаптацию и первоначальное обучение сотрудников, вторая – выплаты по увольнению и издержки, связанные со снижением производительности работника перед высвобождением.

Недостатком данного метода является игнорирование затрат на содержание работников, что может занимать довольно длительный период. Однако работодатель получает возможность соотнести потери от низкоквалифицированного труда имеющихся работников и расходы на формирование коллектива, чьи результаты труда будут более высокого качества.

Метод измерения индивидуальной стоимости работника направлен на изучение ценности работника с принятием того условия, что сотрудник не покинет предприятия в определенный промежуток времени. То есть расчету подлежит теоретическая результативность (доходность) работы персонала, которая состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения работы в организации. Таким образом, выстраиваются ожидания работодателя, связанные с возможным получаемым эффектом

трудовой деятельности работника до момента его высвобождения [8, с. 34-35].

Преимуществом данного метода является возможность оценки вклада каждого работника. Однако применение данного метода затруднительно в отношении работников, работа которых не поддается нормированию (творческие специальности, курирование проектов и т. д.).

При использовании экспертного метода оценки, исследованию подлежат качественные показатели, характеризующие как индивидуальные особенности конкретного работника (уровень образования, трудовой стаж, разряд), так и свойства работников компании в совокупности (половозрастная, профессионально-квалификационная структура). Данный метод рационально использовать при наличии статистических данных за несколько лет с целью исследования динамики.

При использовании любого из приведенных методов оценка ЧК должна проходить в разрезе отдельных категорий персонала. Классификация рабочих происходит по социальным категориям, уровням механизации и автоматизации их труда, профессиям. Подразделение служащих основывается на занятости на сложных, многопрофильных работах, на специальных работах, на технически простых работах. Руководящий состав определяют по занятости на должностях: функциональных или технических, в общей администрации, связанных с наблюдением и контролем. Для анализа важна также информация о структуре персонала по рабочему стажу, по полу, по отношению к непосредственному производству продукции.

Отдельным вопросом, который возникает при проведении оценки ЧК, является невозможность полной оценки качественных характеристик персонала. То есть работодатель может исследовать соотношение сотрудников с тем или иным уровнем образования, однако этот показатель не является гарантией того, что тот или иной работник действительно обладает предусмотренным объемом знаний и навыков [3, с. 217-218].

В настоящее время разработке подлежат тесты, призванные исследовать уровень функциональной грамотности работников, которая включает в себя способность человека эффективно взаимодействовать с внешней средой, принимать решения в стрессовых ситуациях и брать на себя ответственность [5, с. 49]. Однако на практике подобный способ оценки на данном этапе развития представляется достаточно затратным и трудоемким. Кроме этого, для оценки используют параметры, входящие в систему формального образования, которое, составляет лишь часть ЧК, следовательно, и результат данной оценки, не может отражать его реального объема [3, с. 339].

Следует отметить, что наряду с мероприятиями, которые оказывают непосредственное влияние на формирование и использование ЧК, возрастает роль тех, которые воздействуют косвенно и связаны с формированием среды, в первую очередь с организационными и институциональными мерами. В современных условиях возрастает влияние на формирование и использование ЧК мотивационных мер и механизмов, направленных на формирование заинтересованности населения в совершенствовании себя в профессиональном плане и развитии инновационной активности [5].

По результатам оценки ЧК любым из предложенных подходов, подлежат рассмотрению направления повышения уровня возможностей и способностей персонала, а также источники определения необходимых затрат (табл. 2).

Определение размера необходимых затрат на развитие ЧК осуществляется по результатам проведенной оценки и выявления степени несоответствий характеристик и планируемых параметров функционирования предприятия. Полученная величина затрат является основой для выбора стратегии управления ЧК.

Таблица 2 – Особенности оценки затрат на развитие человеческого капитала по отдельным составляющим

|

Необходимость |

Источники определения затрат |

|

Повышение знаний |

Размер затрат на обучение (повышение квалификации, специализированные курсы,

переподготовка) |

|

Развитие способностей |

Затраты на проведение тренингов |

|

Повышение мотивации |

Разработка мероприятий по дополнительной мотивации, совершенствование системы премирования |

|

Улучшение здоровья |

Затраты на социальное обеспечение |

Затраты на развитие ЧК включают в себя расходы на подготовку и переподготовку персонала, расходы на профессиональную подготовку, переподготовку и повышение квалификации, расходы на учебные материалы, оборудование и помещения и т.д. В случае, если повышение качества персонала не целесообразно или представляется излишне затратным, имеет смысл рассмотрение вопроса о сокращении штата и подборе более квалифицированных работников.

Выводы. Таким образом, ЧК включает в себя комплекс знаний, умений, навыков индивида, которые нуждаются в постоянном инвестировании с целью дальнейшего развития. Они приводят к росту квалификации работника, которая содействует росту качества труда и тем самым приводит к росту благополучия человека и общества. Оценка ЧК предприятия заключается в анализе качественных и количественных характеристик его персонала, а также результативности вложений в развитие сотрудников.

В специализированной литературе принято выделять четыре группы методов оценки ЧК предприятия. Ключевым исследуемым вопросом является структура персонала, его качественные и количественные характеристики, а в перспективе и степень выгодности содержания работников с учетом перспективных расходов. По результатам оценки руководитель принимает решение об организации программы развития персонала или изменении структуры и состава трудового коллектива.

Список литературы

1.

Горчакова, И.А. Управление персоналом в современных организациях /

И.А. Горчакова, Е.О. Бажанова //

Управление персоналом: реалии настоящего и возможности будущего : материалы І

Международной научно-практической конференции, Донецк, 20 апреля 2022 года. –

Донецк: Донецкий национальный технический университет, 2022. – С. 236-244. –

EDN LOLHYS. – URL: https://elibrary.ru/item.asp?id=49339001

2.

Иванов, О.И. Человеческий потенциал (формирование, развитие,

использование) : монография / О.И. Иванов. – Санкт-Петербург : Скифия-принт, 2013 – 336 с.

3.

Кибанов, А.Я. Управление персоналом организации: актуальные

технологии найма, адаптации и аттестации : учеб.

пособие / А.Я. Кибанов, И.Б. Дуракова.

– Москва : КНОРУС, 2016. – 360 с.

4.

Кирьянов, Д.А. Методы оценки человеческого капитала: анализ объективности

и достаточности исходных данных

/ Д.А. Кирьянов, Т.Н. Сухарева

// Теория и практика

общественного развития. – 2011. – №3. – С. 337-340.

5.

Кондаурова, И.А. Анализ и систематизация подходов к оценке

человеческого капитала работников предприятия / И.А. Кондаурова, А.М. Кузнецова

// Друкеровский вестник. – 2017. – № 3(17). – С.

86-95. – EDN YHQGER. − URL: https://elibrary.ru/item.asp?id=28863725

6.

Кузьмина, Ю.В. Функциональна грамотность взрослых и их включенность в

общество в России / Ю.В. Кузьмина, Д.С. Попов // Социологические исследования. – 2015. – №7. – С. 48-57.

7.

Мокроносов, А.Г. Человеческий капитал или человеческий потенциал / А.Г. Мокроносов,

Ю.В. Крутин // Идеи и идеалы. – 2017. – №2(32). – С.

80-89.

8.

Немец, Ю. Человеческий капитал государственной службы Республики

Казахстан / Ю. Немец, А.А. Кузекова, К.К. Садыкова,

А.С. Кузеков // Вопросы государственного и муниципального

управления. – 2017. – № 3. – С. 29-50.

9.

Тугускина, Г.Н. Человеческий капитал предприятия: теория, методология,

оценка : автореферат дис доктора экономических наук : 08.00.05 / Г. Н. Тугускина;

[Место

защиты: Гос. ун-т упр.].

− Москва, 2011. − 46 с. − URL: https://viewer.rsl.ru/ru/rsl01004848023?page=1&rotate=0&theme=white

10.

Устинова, К.А. Человеческий капитал в инновационной экономике:

монография / К.А. Устинова, Е.С. Губанова, Г.В. Леонидова. – Вологда

: Институт социально- экономического развития территорий РАН, 2015 – 195

с.

11.

Юнин, В.А. Эволюционно-институциональные особенности

формирования человеческого капитала как фактора инновационного развития : автореферат диссертации на соискание ученой степени кандидата

экономических наук / В.А. Юнин. –

Казань, 2010. – 24 с. − URL: https://dspace.kpfu.ru/xmlui/bitstream/handle/net/107367/0-792272.pdf?sequence=1