Аннотация

Рассмотрено значение финансовой устойчивости в системе показателей финансового состояния предприятия. Проведен анализ финансовой устойчивости АО «ТАГМЕТ» на основе абсолютных и относительных показателей и сформулированы рекомендации по улучшению деятельности предприятия в будущем.

Ключевые слова

финансовая устойчивость, финансовое состояние, анализ, трехфакторная модель, абсолютный показатель, коэффициент.

Актуальность исследования.

На современном этапе анализ финансового состояния предприятия представляет собой систему комплексной оценки реального положения и перспектив развития предприятия, как хозяйствующего субъекта, и характеризует его имущественное состояние и источники финансирования деятельности, отражает финансовую устойчивость, дает оценку ликвидности и платежеспособности, а также формирует четкое представление о деловой активности и эффективности деятельности. Всестороннее и глубокое проведение анализа финансового состояния способно обнаружить, снизить риски и даже предотвратить многие кризисные явления, которые могут ухудшить показатели деятельности предприятия, замедлить темпы его развития.

В условиях кризиса и нестабильной экономической ситуации значительно повышается актуальность оценки самой возможности существования предприятия, его способности к функционированию и развитию, что обусловлено нестабильностью внешних условий (санкции, террористические поползновения недружественных стран) и изменчивостью внутренних условий стабильности (законодательная база, СВО). В этой ситуации анализ финансовой устойчивости предприятия способен дать объективные ответы на все поставленные вопросы. Под финансовой устойчивостью принято понимать способность организации обеспечивать свою деятельность. Она характеризуется наличием финансовых ресурсов, которые необходимы для нормального функционирования предприятия.

Анализ публикаций по теме.

Проблеме анализа и оценки финансового состояния, в целом, и финансовой устойчивости, в частности, посвящены работы многих экономистов таких, как: И.Т. Балабанов, В.И. Бариленко, С.В. Гаврилова, Л.В. Донцова, Е.И. Егорова, О.В. Ефимова, В.В. Ковалев, Е.В. Негашев, Г.В. Савицкая, Г.С. Сайфуллин, Е.С. Стоянова, А.Д. Шеремет и др. Данные авторы обнаружили неоднозначность относительно определения понятия «финансовая устойчивость» и выбора методов ее оценки, которые в большей степени имеют ограниченную сферу применения, т.е. направлены на выявление признаков банкротства, или инвестиционной привлекательности, или кредитоспособности. Они выявляют особенности имущественного состояния предприятия, его ликвидности, финансовой независимости, деловой активности или рентабельности.

Целью исследования

является анализ финансовой устойчивости акционерного общества «Таганрогский металлургический завод» на основе расчета трёхкомпонентного показателя финансовой устойчивости.

Финансовое состояние предприятия во многом зависит от источников финансирования деятельности и определяется его финансовой устойчивостью. Не случайно финансы относятся к отдельной экономической категории. Финансы в большей степени, чем другие инструменты экономики, зависят от внешней среды. Три функции финансов предполагают, что предприятие, во-первых, должно быть полностью обеспечено необходимыми денежными средствами, во-вторых, должно эффективно распределять выручку на возмещение затрат между кредиторами, бюджетом и собственниками и, в-третьих, осуществлять контроль денежных средств. Оценка финансовой устойчивости отражает эффективность выполнения компанией данных функций.

Для проведения всесторонней оценки финансовой устойчивости используются абсолютные и относительные показатели. Абсолютные показатели – статьи актива и пассива баланса сравниваются между собой и делаются выводы о достаточности или, наоборот, нехватке средств для финансирования деятельности. Относительные показатели – соотношение статей баланса в виде коэффициентов сравниваются с рекомендуемыми значениями и делаются выводы о степени рискованности финансовых операций предприятия. При этом руководствуются принципом – риск тем выше, чем больше доля заемных средств по сравнению с собственными используется для финансирования деятельности предприятия. При этом используется большой спектр различных коэффициентов. Основные из них – коэффициент капитализации, обеспеченности собственными источниками финансирования, автономии, финансовой независимости и непосредственно финансовой устойчивости. Почти все коэффициенты связаны с заемными средствами или обязательствами. Каждый коэффициент, используемый для анализа финансовой устойчивости предприятия, имеет рекомендуемое значение, которое изменяется с развитием экономики и зависит от внешних факторов, влияющих на отдельную отрасль экономики. Таким образом, для проведения анализа финансовой устойчивости предприятия необходима его финансовая отчетность [3].

На первом этапе проведения анализа финансовой устойчивости предприятия используются абсолютные показатели. В этой ситуации одной из главных задач является выявление фактора зависимости деятельности предприятия от источников ее финансирования. Если у предприятия достаточно собственного капитала, чтобы продолжать деятельность, то его финансовая устойчивость оценивается позитивно. Таким образом, финансовая устойчивость предприятия рассматривается с позиции величины и знака следующих трех абсолютных показателей, которые характеризуют величину и источники финансирования его деятельности:

- собственные оборотные средства;

- излишек или недостаток собственных и долгосрочных заемных источников

формирования запасов;

- общая величина основных источников формирования запасов.

В случае всех трех положительных показателей финансовое состояние предприятия оценивается как абсолютно устойчивое, если первый показатель меньше нуля, то оценивается как нормальное, поскольку гарантируется платежеспособность предприятия. Неустойчивое финансовое состояние – это не последняя стадия, т.к. нарушается платежеспособность предприятия, но сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств. Платежеспособность – «финансовые обязательства», внешний признак, к которому относят остаток на начало и конец отчетного периода чистого оборотного капитала, наличие свободных денежных средств, отсутствие длительной задолженности по бюджету и разным кредиторам. Четвертый вариант – кризисное состояние, когда все показатели меньше нуля.

Акционерное общество «Таганрогский металлургический завод» (АО «ТАГМЕТ») – российское металлургическое предприятие, одно из крупнейших трубных предприятий России. Относится к трубным заводам «Большой восьмерки» [1].

Предприятие выпускает практически все виды стальных труб, в т.ч. высокопрочные со специальными свойствами, коррозионностойкие, трубы с высокогерметичными резьбовыми соединениями, бесшовные горячедеформированные, бурильные трубы с приварными замками, обсадные трубы и муфты к ним, трубы для ремонта скважин, сварные стальные круглые и профильные трубы, водогазопроводные трубы, оцинкованные трубы [1].

В настоящее время АО "ТАГМЕТ" является одним из самых высокотехнологичных трубных заводов в мире. На примере АО «ТАГМЕТ» оценим финансовую устойчивость предприятия. Для ее оценки рассчитаем абсолютные и относительные показатели.

Прежде всего, рассчитаем финансовую устойчивость предприятия по трём абсолютным показателям, которые демонстрируют обеспеченность запасов источниками их финансирования:

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

где СОС – собственные оборотные средства, тыс.ден.ед.; СК – собственный капитал (итог раздела III баланса), тыс.ден.ед; ВОА – внеоборотные активы (итог раздела I баланса), тыс.ден.ед.

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

где ДКЗ – долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»), тыс.ден.ед.

1. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

где ККЗ – краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»), тыс.ден.ед.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (-) собственных оборотных средств:

где СОС – прирост (излишек) собственных оборотных средств, тыс.ден.ед.; З – запасы (раздел II баланса), тыс.ден.ед.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (?СДИ):

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (?ОИЗ):

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

Следовательно, можно сделать вывод, что у предприятия недостаточно собственных оборотных средств, недостаточно собственных и долгосрочных заемных источников формирования запасов, но в излишке величина основных источников покрытия запасов. На основе результатов расчетов можно присвоить данному предприятию третий тип устойчивости – неустойчивое финансовое состояние. В исследуемом периоде на АО «ТАГМЕТ» наблюдается нарушение нормальной платежеспособности. Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств.

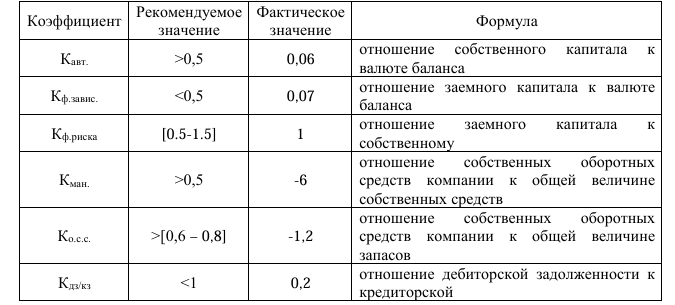

Финансовую устойчивость предприятия характеризуют также следующие относительные показатели (коэффициенты) (табл. 1).

Как видно из данных табл.1, у предприятия финансирование текущей деятельности осуществляется большей частью за счет заемных средств, о чем свидетельствует коэффициент автономии (0,06); предприятие неспособно полностью расплатиться по краткосрочным обязательствам в течение месяца. Результат расчета коэффициента финансовой зависимости (0,07) свидетельствует о том, что большая часть имущества компании сформирована за счет средств кредиторов. Коэффициент финансового риска (1) на предприятии – в пределах нормы. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов. Отрицательный коэффициент маневренности (-6) означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. Коэффициент обеспеченности собственными оборотными средствами (-1,2) показывает недостаток у организации собственных средств для финансирования текущей деятельности.Коэффициент соотношения дебиторской задолженности и кредиторской задолженности меньше 1, очевидно, что компания привлекла значительные заемные ресурсы, однако в настоящий момент неэффективно использует их в текущей деятельности.

Для более полного представления ситуации с финансовой устойчивостью предприятия и оценки перспектив ее изменения рекомендуется проводить подобный анализ в динамике за несколько периодов. При этом следует провести сравнение показателей данного периода с их значениями в прошлых периодах и дать оценку выявленным изменениям. Чтобы провести сравнение, используют относительные (темп роста, прироста, среднее значение, медиана) и абсолютные величины (учетные показатели (без учета фактора времени) и дисконтированные показатели (например, чистый приведенный доход)) [2].

Таким образом, финансовая устойчивость предприятия является ключевым индикатором, отображающим уровень развития предприятия и оценивающим перспективы его экономического роста.

Вывод. Важной целью любого хозяйствующего субъекта является обеспечение его финансовой устойчивости, что дает реальную предпосылку развития его деятельности и улучшения показателей функционирования. Этот вопрос приобретает особую актуальность в кризисный период времени, а также в период нестабильной экономической ситуации. Решение проблемы в данной сфере возможно за счет привлечения квалифицированных кадров в сфере финансов и менеджмента, а также в результате проведения системного и регулярного мониторинга основных показателей финансовой устойчивости предприятия.

По итогам проведенного анализа можно сказать, что финансовое состояние АО «ТАГМЕТ» характеризуется как «неустойчивое». Для того, чтобы предотвратить ухудшение финансового состояния, рекомендуется уменьшить размеры получаемых кредитов, например, за счет привлечения инвесторов, дистрибьютеров. Привлечение дистрибьютеров даст возможность иметь оплачиваемые заказы наперед. Но, прежде всего, следует обратить внимание на укомплектование финансового и планового отдела предприятия высококвалифицированными финансовыми аналитиками, способными на высоком методическом уровне оценить показатели деятельности предприятия, качественно и всесторонне провести анализ его финансового состояния. Даже поверхностно проведенный анализ финансовой устойчивости АО «ТАГМЕТ» показал, что предприятие вкладывает заемные средства в неэффективную текущую деятельность, следовательно, необходимо пересмотреть вложение этих средств в более быструю реализацию оборотных активов, так предприятие будет успевать погашать свои обязательства до начисления процентов. Таким образом, пересмотр стратегии осуществления деятельности и источников ее финансирования, а также привлечение дистрибьютеров даст возможность предприятию сократить долю заемных средств и получить больше прибыли.

Список источников

- Акционерное общество «Таганрогский металлургический завод» (АО «ТАГМЕТ») [Электронный ресурс]. – Режим доступа: URL: https://tagmet.tmk-group.ru/ (дата обращения 11.03.2023).

- Ваганова О.Е. Роль внутреннего аудита в управлении субъектом бизнеса в Российской Федерации / О. Е. Ваганова // Экономическая безопасность и качество. – 2018. – № 2. – С. 35-39.

- Рудольф А.В., Ваганова О.Е. Девелопмент: порядок осуществления анализа и оценки инвестиционного проекта предприятия-производителя / А. В. Рудольф, О. Е. Ваганова // Актуальные проблемы современных общественных наук. Социальный вектор развития государственного управления и экономики: материалы VI Всерос. науч.-практ. конф. молодых ученых. – 2016. – С. 134-138.