Придя в банк, клиент обязан предоставить документы, подтверждающие его финансовое положение. В банке "АЖІО" согласно Положению Национального банка "О кредитовании" (утвержденному правлением НБУ с последующими дополнениями и изменениями) разработано несколько методик оценки финансового состояния заемщика (кроме финансовых учреждений).

I. Определение объективных показателей финансово-хозяйственной деятельности предприятия, юридического лица (устанавливаются на основании обоснованной и выверенной оценки финансово-хозяйственной деятельности конкретных клиентов). Для оценки финансового положения заемщика - юридического лица (кроме коммерческих банков) учитываются следующие, четко определенные объективные показатели его деятельности:

1. Коэффициент мгновенной ликвидности - характеризует скорость краткосрочных

обязательств, которые могут погашаться высоколиквидными активами. Оптимальное

теоретическое значение показателя не менее 0,2.

2. Коэффициент текущей

ликвидности - характеризует возможность погашения краткосрочных обязательств в

установленные сроки. Оптимальное теоретическое значение показателя не менее

0,5.

3. Коэффициент общей ликвидности - характеризует, насколько объем

краткосрочных обязательств и расчетов можно погасить за счет всех ликвидных

активов. Оптимальное теоретическое значение показателя не менее 2.

4.

Коэффициент маневренности собственных средств - характеризует степень

мобильности использования собственных средств. Оптимальное теоретическое

значение показателя не менее 0,5.

5. Коэффициент независимости -

характеризует степень финансового риска. Оптимальное теоретическое значение

показателей не менее 1,0.

6. Соотношение чистых поступлений на все счета

заемщика к сумме основного долга по кредитной операции и процентам по ней с

учетом срока использования кредитного соглашения. Оптимальное теоретическое

значение показателя не менее 1,5.

7. Оборачиваемость оборотных средств -

характеризует эффективность использования оборотных средств. Оптимальное

теоретическое значение показателя для торговли продовольственными товарами не

более 30 дней. Оптимальное теоретическое значение показателей для производства и

торговли промышленными товарами не более 60 дней.

8. Оборачиваемость

кредиторской задолженности - информирует о возможности возникновения сложностей

в обороте денежных средств. Оптимальное теоретическое значение показателя не

более 60 дней.

9. Оборачиваемость дебиторской задолженности - информирует о

возможности возникновения сложностей в обороте денежных средств. Оптимальное

теоретическое значение показателя не более 60 дней.

10. Соотношение между

поступлениями на счета заемщика и суммой кредита. Оптимальное теоретическое

значение показателя не менее 1.

11. Объем реализации за квартал.

12.

Соотношение между реализацией и себестоимостью за квартал.

13. Прибыль

(убыток) за квартал.

14. Рентабельность за квартал.

15. Рентабельность

активов.

16. Рентабельность продаж.

17. Соотношение суммы дебиторской

задолженности и товарно-материальных запасов к кредиторской

задолженности.

18. Наличие просроченной кредиторской задолженности.

19.

Наличие дебиторской задолженности.

20. Валюта баланса.

21. Стоимость

основных средств.

22. Уставной капитал.

23. Собственные средства.

24.

Обороты по счетам.

25. Наличие счетов в других банках.

26. Наличие

картотеки неплатежей.

27. Погашение кредитной задолженности в прошлом.

28.

Обслуживание действующих кредитов.

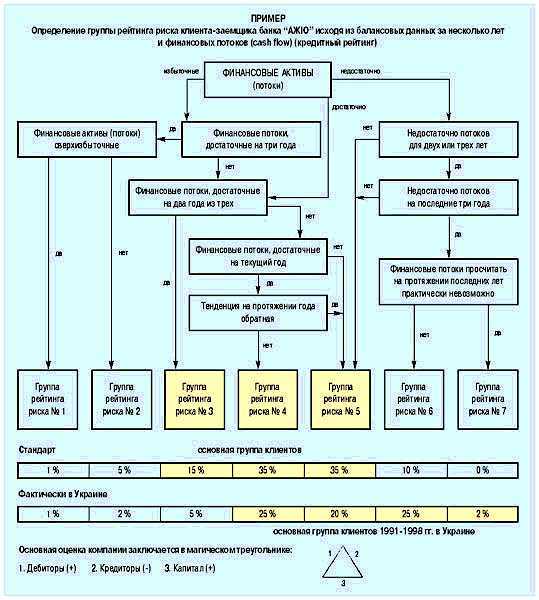

Ниже представлена примерная схема определения рейтинга риска клиента:

II. Факторы субъективного характера - рыночная позиция заемщика, спрос на продукцию, отрасль промышленности и др.

На основании проведенного анализа показателей финансового положения предприятия и факторов субъективного характера определяется класс надежности заемщика перед выдачей ему кредита - поквартально.

К классу А относятся предприятия, финансовая деятельность которых оценена как прибыльная и уровень рентабельности выше среднего. Общая сумма баллов составляет не менее 70 единиц.

Класс Б - финансовая деятельность оценена как "хорошо" и "очень хорошо", рентабельность на среднеотраслевом уровне. Общая сумма баллов составляет 50-69 единиц.

Класс В - финансовая деятельность оценена "удовлетворительно", рентабельность ниже среднеотраслевого уровня. Общая сумма баллов составляет 30-49 единиц.

Класс Г - финансовая деятельность не удовлетворяет запросам банка, экономические показатели не отвечают установленным значениям.

Класс Д - финансовая деятельность неудовлетворительная, есть убытки, кредитная операция не обеспечивается ликвидным залогом, показатели не отвечают установленным значениям.

В банке "АЖІО" решение о предоставлении кредита выносится на основании действующего, утвержденного положения. При этом акционерный банк "АЖІО" не предоставляет кредиты заемщикам, если по результатам анализа финансово-хозяйственной деятельности предприятия будет установлено, что категория надежности заемщика относится к классу Г или Д".