Проблемы управления оборотным капиталом хозяйствующего субъекта привлекают все больше внимание представителей отечественной финансовой науки. Это обусловлено трансформационными процессами, происходящими в украинской экономике, развитием не только разнообразных форм собственности, но и многообразием хозяйственного поведения собственников и менеджеров предприятий. Хозяйственной практикой становятся востребованы нетрадиционные, уникальные решения, основанные на глубоком синтезе достижений современной финансовой теории и опыта финансового управления.

Теория управления запасами относится к числу наиболее молодых отраслей исследования операций, хотя отдельные результаты ее получены достаточно давно. Впервые подобная задача применительно к определению резервных денежных фондов была математически сформулирована Эджвортом Ф. в 1888 г. В начале XX века появился целый ряд статей по определению наиболее экономичного объема поставки марки материального ресурса на предприятие. По данным Смита Р., за период 1912 – 1927 гг. было опубликовано 27 работ, предлагавших различные варианты соответствующей формулы. Большая часть их относится к последним годам этого периода и вызвана затруднениями в сбыте продукции и снижением уровня запасов, предвестниками мирового экономического кризиса в 1929 г.

Вторая мировая война дала мощный толчок развитию количественных методов выработки решения в сложной обстановке. Зародилась новая отрасль знания – исследование операций, в корне изменилось отношение к применению математики в экономике и в военном деле. Важнейшей областью приложения методов исследования операций оказалось снабжение военных и торгово-промышленных организаций, оптимизация которого была немыслима без рационального управления запасами на складах. Как сообщалось в работах Буффа Е., не редкость когда 25 и более процентов капитала промышленных фирм вложены в запас. При этом абсолютная величина стоимости запасов достигает таких величин (на 01.01.1960 в «Дженерал Электрик» – 800 млн. долларов, в «Дженерал Моторс» – 2 млрд.), что даже небольшой процент снижения запасов оборачивается ощутимой выгодой. Естественно, что фирмы щедро субсидировали исследования по оптимизации запасов и способствовали быстрому внедрению их результатов в практику.

Основы современной теории управления запасами – постановка задачи, анализ влияющих на решение факторов, способ учета неопределенности в спросе – были сформулированы в работах Эрроу К., Гарриса В., Маршака С. и Дворецкого А. Разработка этих идей в дальнейшем была подхвачена в ряде статей, обсуждающих как отдельные аспекты самой теории, так и вопрос в целом.

В 1953 г. выходит первая монография Вайтина Т. по управлению запасами, в которой основные идеи теории иллюстрировали на пуассоновском потоке требований. Ее автор особое внимание уделил роли складов в матричных экономических моделях типа леонтьевской, а также их значению в системе национальной обороны США. Глубокий математический анализ основных вариантов задачи управления запасами был проведен в сборнике статей под редакцией Карлина С. и др. Их основные результаты относятся к исследованию структуры оптимальных стратегий и нахождению случаев, когда оптимальна простейшая стратегия с критическим уровнями запасов. В монографии Вагнера Х. рассматриваются способы получения стационарных распределений избытков и недостач запасов при дискретном спросе, а также нахождения нижнего критического уровня запасов. Значительный акцент сделан на методах контроля за осуществлением оптимальных стратегий в низшем звене управления со стороны высшего звена.

В США выпущена серия книг по управлению запасами, предназначенных для менеджеров промышленных предприятий. Некоторые из них, например, Бариша Н., в основном описательные и сводятся к изложению методики анализа складских запасов и складского хозяйства. Другие написаны на инженерном уровне и основное внимание уделяют получению практически полезных расчетных зависимостей. Так, в работе Старра М. и Миллера М. делается попытка обобщить известные методы применительно к системам снабжения с многокомпонентными запасами, а также предлагаются блок-схемы статистического моделирования некоторых задач теории на электронных вычислительных машинах.

В классической теории запасов за рубежом разработано достаточно много моделей управления запасами. Гуила-Ури Р. и Розенстиль Э. рекомендуют преимущественно статистические методы исследования. Букан Д. и Кинисберг Э. излагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования. Ими рассмотрена стратегия управления запасами со многими критическими уровнями, а также дан анализ простейшей многокаскадной системы снабжения. О прикладном значении теории убедительно свидетельствует тот факт, что большинство зарубежных монографий по исследованиям операций в той или иной степени рассматривают задачи управления запасами.

В качестве примеров рассматриваемых задач в зарубежной литературе по управлению запасами можно привести следующие: определение «точки заказа», «оптимальной партии заказа» (с фиксированным заказом, с фиксированной периодичностью заказа), «системы с двумя фиксированными уровнями запасов» и т.д. В созданной теории рассматриваются, например, такие задачи как:

- управление запасами однородного продукта на изолированном складе при фиксированной задержке поставок;

- управление запасами при случайной задержке поставок;

- управление многономенклатурными запасами и т.д.[1]

Актуальность и недостаточная проработанность отдельных положений современной теории финансов применительно к проблемам управления оборотным капиталом на предприятиях в трансформирующейся экономике определили выбор темы, цель и задачи диссертационного исследования.

Цель диссертационной работы заключается в изучении процесса управления оборотными средствами в ремонтной отрасли и на этой основе – в разработке конкретных рекомендаций по повышению эффективности их использования.

Теоретико-методологическую основу исследования составляют базовые концепции современной теории финансов: структуры капитала и методов его управления. Диссертация опирается на классические и современные труды отечественных и зарубежных экономистов в области финансового управления оборотным капиталом в целом – Бланка И.А., Бригхэма Ю.Ф., Ван Хорна Дж. К., Дробозиной Л.А., Родионовой В.М., Савицкой Г.В.;

в области финансового анализа – Баканова М.И., Балабанова И.Т., Родионовой В.М., Сайфулина Р.С., Федотовой М.А., Шеремета А.Д.;

в области управления дебиторской задолженностью – Новодворского В.Д., Репина В.В., Свободиной М.В., Фасоляк Н.Д., Хорина А.Н.;

в области управления издержками оборотного капитала – Ковалева В.В., Сигела Дж. Г., Шима Дж. К.;

в области планирования оборотного капитала – Литвина М.И., Старовойтова М.К., Стояновой Е.С., Фомина П.А. и др.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости и образовании стоимости. Оборот вещественных оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Рассмотрим понятия, сущность, назначение и состав оборотных фондов и оборотных средств предприятия. Следует запомнить, что понятия эти не тождественны. Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт.Наличие у предприятия достаточных оборотных средств являетса необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

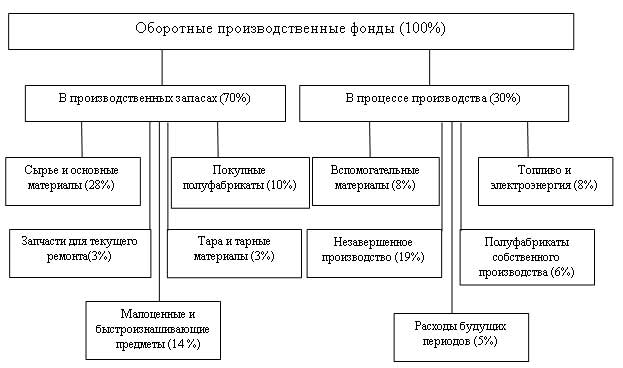

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде вырабботанной из них продукции.

Оборотные производственные фонды состоят из трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатови комплуктующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы. детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законенные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты наподготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары отгруженные и находящиеся в пути, денежные средства в кассах, на расчетных счетах, в банках, в расчетах. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляет оборотные средства предприятия.[2]

Состав оборотных средств предприятия представлен в таблице 1.

Таблица 1. Состав оборотных средств предприятия.

| Оборотные средства | |||

| Оборотные производственные фонды | Фонды обращения | ||

| Производственные запасы | Средства в затратах на производство | Готовая продукция | Денежные средства и расчеты |

|

|

|

- на расчетных счетах - в кассе |

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

Соотношение между отдельными элементами оборотных фондов ( в%) или их составными частями называется структурой оборотных фондов (рис 1.)

Рис. 1. Структура оборотных производственных фондов

Как видно на рисунке, оборотные фонды занимают подавляющую часть оборотных средств.[2]

По источникам образования средства подразделяются на собственные и заемные.

Cобственные оборотные средства - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (первую очередь за счет прибыли). Бюджетные ассигнования направляются на эти цели в особых случаях по распоряжению правительства. В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате). Эти средства называются приравненными к собственным или устойчивыми пассивами.

Заемные оборотные средства могут быть образованы за счет кредитов банка и других источников.[3]

Как известно, эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств предприятия, т.е. разумным сочетанием собственных и кредитных ресурсов.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д.[2]

Принято выделять три стадии кругооборота.

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов - денежная стадия.

2. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию.

3. В результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства.[4]

Рис. 2. Кругооборот оборотных средств предприятия.

Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчиваеться возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств напредприятии или в отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся на всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий

В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение.-

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлнию внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

По принципам организации оборотные средства подразделяются на нормируемые и ненормируемые.

К ненормируемым относятся денежные средства, средства в расчетах, дебиторская задолженность.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и расчитываются в днях запаса, нормах запаса деталей, гривнах на расчетную единицу и т.д.[2]

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем, страховом, транспортном, технологическом и подготовительном запасах.

Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки

Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создаётся в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража. [1]

Норматив оборотных средств - произведение нормы оборотных средств на тот показатель, норма которого определена. Расчитывается в гривнах. Он представляет собой сумму нормативов производственных запасов, незавершенного производтва и запасов готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характериуют три основных показателя. Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии. Он характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период, или показываетобъем реализованной продукции, приходящийся на 1 грн. оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 грн. реализованной продукции.

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше трубуется оборотных средств и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. [5]

Обобщающим показателем оценки управления запасами может служить показатель рентабельности запасов, который рассчитывается по формуле:

R=(РТН-ИЗ)/О, где

R – рентабельность запаса,

РТН – реализованное торговое наложение,

ИЗ – издержки заказа,

О – средние остатки запасов.

Этот показатель является вариантом показателя рентабельности инвестиций, который используется при обобщающей оценке эффективности бизнеса и вложений в бизнес. Специфика логистики заключается в том, что рассматривается специальный вид рентабельности и не рассматриваются издержки которые не зависят от принимаемых логистами решений о закупках (речь идет о накладных расходах, основных средствах, дебиторской и кредиторской задолженности и т.п.)

Значение показателя рентабельности запасов зависит от трех видов издержек, рассматриваемых в управлении запасами: издержки заказа, издержки хранения и издержки дефицита

Издержками заказа называют затрыты, прямо зависящие о количества раз пополнения запасов (транспортные расходы от поставщика, расходы по оформлению, проверке качества и т.п.).

Издержками дефицита является недополученная прибыль в результате дефицита товара на складе.

При формировании запасов мы должны учитывать, что при этом фирма терпит убыток. Издержками хранения является упущенная выгода или недополученная прибыль при отсутствии возможности использовать капитал в других целях, др.словами стоимость омертвления капитала, др.словами альтернативная стоимость, др.словами базовая (нормальная, требуемая) доходность от вложений в запасы. Вложения в запасы выгодны, если приносят большую отдачу , чем альтернативное использование капитала, и мы должны понимать, что вкладывая деньги в запасы мы отказаваемся от использования финансового ресурса для других целей (строительства нового склада, расширения ассортимента, закупки нового оборудования, транспортных средств, вложения денег в банк и покупки ценных бумаг).

На рисунке 3 изображены 3 шкалы, на которых изображаются эти три вида издержек. Величина треугольника отражает насколько оптимальна система. Чем меньше треугольник тем ниже эти затраты и рентабельность запаса больше. [6]

В теории финансового менеджмента существуют две основные трактовки понятия “постоянный оборотный капитал”. Согласно первой трактовке постоянный оборотный капитал (или системная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия.

Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум текущих активов, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала.

Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности

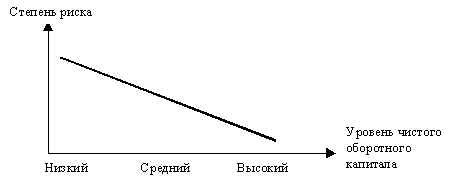

С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

На рис. 4 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается. Безусловно, взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной степени положительно влияют на уровень ликвидности. Тем не менее можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

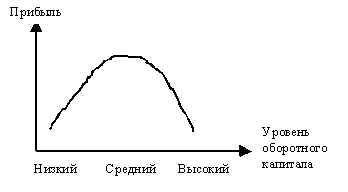

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис.5).

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

- Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

- Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала. Если исходить из вполне реальной посылки, что краткосрочная задолженность не может быть источником покрытия основных средств, то очевидно, что значение этого показателя меняется от нуля до некоторой максимальной величины М. При нулевом значении показателя “чистый оборотный капитал” риск потери ликвидности достигает максимального значения; с ростом значения этого показателя риск убывает. Максимального значения М чистый оборотный капитал теоретически может достигнуть в том случае, если отсутствует краткосрочная кредиторская задолженность. В этом случае М равно стоимости текущих активов, а риск потери ликвидности равен нулю.

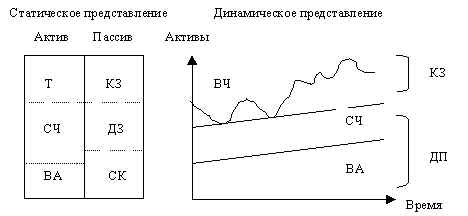

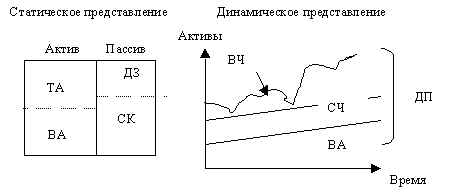

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели поведения: идеальная; агрессивная; консервативная; компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК == ДП—ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Статическое и динамическое представления каждой модели приведены на рис. 6, 7, 8, 9. Для удобства введены следующие обозначения:

ВА — внеоборотные активы;

ТА—текущие активы (ТА = СЧ + ВЧ);

СЧ—системная часть текущих активов;

ВЧ—варьирующая часть текущих активов;

КЗ—краткосрочная кредиторская задолженность;

ДЗ—долгосрочный заемный капитал;

СК—собственный капитал;

ДП—долгосрочные пассивы (ДП = СК + ДЗ);

ОК—чистый оборотный капитал (ОК = ТА—КЗ).

Построение идеальной модели (рис. 6) основывается на самой сути категорий “текущие активы” и “текущие обязательства” и их взаимном соответствии. Термин “идеальная” в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид:

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными

средствами (рис. 7, 8, 9), в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть текущих

активов должны покрыться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования

выбираются для покрытия варьирующей части текущих активов.

Агрессивная модель (рис. 7) означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

Консервативная модель (рис. 8) предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК =ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

Компромиссная модель (рис. 9) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 • ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 • ВЧ.

Модели управления запасами

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана

В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную

практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое

теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумола

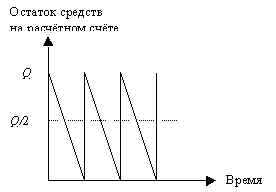

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств,

и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает

в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня

безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом,

динамика остатка средств на расчетном счете представляет собой “пилообразный” график (рис. 10).

Рис.10. График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения (Q) вычисляется по формуле: где V — прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с — расходы по конвертации денежных средств в ценные бумаги;

r— приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

к = V : Q

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

OP= ck + r Q/2

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенная выгода от хранения средств на расчетном

счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы.

В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель Миллера — Орра

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить

на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств?

Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к

периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис.11 и заключается

в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие

начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата).

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас

денежных средств до нормального предела.

Рис.11. Модель Миллера — Орра [7]

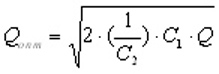

Классическая модель экономического размера заказа

Для упрощения расчетов принимаются условия равномерного потребления (расхода) и постоянного определенного отставания времени

поставки от момента заказа продукции (марки материала) у поставщика. При этом минимизируются суммарные издержки хранения запасов, которые берутся

прямопропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны

с объемом заказа. Эта модель описана во многих работах и, в частности, у Букана Д. и Кинигсберга Э. в книге «Научное управление запасами». Основным ее

результатом является следующая формула определения оптимального размера заказа (партии) поставки:

где Qопт – оптимальная партия поставки;

C1 – сумма постоянных транспортно-заготовительных расходов;

Q – потребность в материале на планируемый период T;

C2 – сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T

(продолжительность года T=365 дней). [1]

Некоторые американские специалисты считают, что формула оптимального размера заказа имела больше применений, чем любой

результат, полученный на основе анализа систем управления запасами.

При выработке оптимальной политики управления запасами предприятию необходимо принимать во внимание следующeе: уровень запасов, при котором делается заказ;

минимально допустимый уровень запасов (страховой запас);

оптимальная партия заказа. Для оптимального управления запасами необходимо: оценить общую потребность в сырье на планируемый период;

периодически уточнять оптимальную партию заказа и момент заказа сырья;

периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению.

регулярно контролировать условия хранения запасов;

иметь хорошую систему учета; Мониторинг состояния запасов должен обеспечивать непрерывное сравнение нормативных параметров с фактическими,

чтобы начала работать «следящая система» управление запасами. А расчет нормативных характеристик запасов (в натуральном выражении) позволит

обоснованно формировать бюджеты и перейти к оптимизации издержек, связанных с формированием и поддержанием запасов.

Разработка правил определения момента и объема заказа, определение приоритетов при пополнении запасов позволит получить относительно простые

способы регулирования параметров заказа. Кроме того, необходимо наладить жесткий контроль за ходом выполнения заказов, что обеспечивает обратную

связь, необходимую для принятия эффективных оперативных решений по закупкам. [8]

Оптимальное управление готовой продукцией подразумевает учет следующих факторов: готовая продукция возрастает по мере завершения производственного цикла;

возможность ажиотажного спроса;

сезонные колебания;

залежалые и неходовые товары. При управлении дебиторской задолженностью необходимо проводить: учет заказов, оформление счетов и установление характера дебиторской задолженности

проведение АВС-анализа дебиторов

анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров

оценка реальной стоимости существующей дебиторской задолженности

уменьшение дебиторской задолженности на сумму безнадежных долгов

контроль за соотношением дебиторской и кредиторской задолженности

определение конкретных размеров скидок при досрочной оплате

оценка возможности факторинга - продажи дебиторской задолженности [9]

Длительноcть одного оборота оборотных средств уменьшается за счет сокращения производственных запасов, производственного цикла и

времени доставки готовой продукции.

Нормы производственных запасов сокращаются путем регулирования норм расхода сырья и материалов, замены дефицитного сырья

на более дешевое, использование отходов производства, повышения качества используемого материала, увеличения скорости доставки материалов, сокращения

времени погрузочно-разгрузочных работ, применения тары многократного пользования, унификации деталей и узлов, сокращения номенклатурызапасных частей

и т.д. В результате проведения организационно-технических мероприятий сокращаются среднесуточный расход материальных ценностей и интервал между поставками и,

следователоно, потребность в оборотных средствах.

Снижение длительности производственного цикла имеет важное значение для ускорения оборота средств в незавершенном производстве и

достигается путем повышения уровня интенсификации производственных процессов, уменьшения номенклатуры изготовляемой продукции, сокращения сроков

освоения вновь вводимых производственных мощностей и улучшения использования основного капитала, снижения трудоемкости выпускаемой продукции,

совершенствования организации поизводства и т.д.

Сокращение времени доставки готовой продукции является одним из направлений улучшения использования оборотных средств в сфере

обращения.[10]

Таким образом, предприятие, должно выбрать для себя определенный тип политики в отношении оборотных средств в зависимости от

реальной ситуацией, сложившейся на нем, проанализировать внешние и внутренние факторы, от которых зависит величина и состояние оборотных средств.

Необходимо разработать гибкую модель расчета требуемого объема оборотного капитала, эффективную именно для рассматриваемого предприятия в рамках

бюджетного планирования, адаптированную к изменениям макро- и микросреды.

Внедрение эффективной политики управления оборотными средствами приведет к следующему:

- выбранная методика расчета издержек финансирования оборотного капитала по стадиям производственно-коммерческого цикла

приведет к ускорению оборачиваемости запасов, материальных затрат, дебиторской задолженности, готовой продукции;

- оценка состояния оборотных средств предприятия позволит своевременно обнаруживать скрытые резервы финансового развития в целях повышения

эффективности производственно-хозяйственной деятельности промышленного предприятия в целом;

- выбранная модель определения величины оборотного капитала, базирующаяся на прогнозах изменений макро- и микросреды, позволит предприятию в

рамках системы бюджетного планирования рассчитывать величину оборотных средств предприятия в плановом периоде, а также своевременно вносить

корректировки при изменениях внешней и внутренней среды;

- определение оптимального размера запаса позволит сократить издержки хранения запасов, которые связаны не только со складскими расходами, но и с

риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других

инвестиционных возможностей с эквивалентной степенью риска;

- прогнозирование спроса, нормирование запасов, отслеживание запасов и выдача в нужные моменты заказов в нужном количестве приведет к снижению

дефицита запасов.

- разработка правил определения момента и объема заказа позволит перейти к оптимизации размещения товаров на складе,

а, следовательно, к минимизации затрат, что положительно скажется на величине прибыли предприятия.

Список использованной литературы: Фомин П.А., Хохлов В.В. Оценка эффективности финансового

предприятия в условиях рыночной экономики. Экономика предприятия: Учеб. для вузов / Под ред. В.Я.Горфинкеля, 3-е изд., перераб. и доп. - М.: ЮНИТИ - Дана, 2001. - 718с. Экономика организаций (фирм): Учеб пособие // И.В.Пичужкин. - М.:Юрайт - Издат, 2003. - 319с. Основы экономики и управления производством. Оборотные средства предприятия. Экономика предприятия: Учеб. для вузов / Под ред. В.П.Грузинова. - М.: Банки и биржи, ЮНИТИ, 1998. - 535с. Три критерия оптимизации в управлении запасами. Управление запасами на практике. Управление дебиторской задолженностью. Приемы управления дебиторской

задолженностью. Зайцев Н.Л. Экономика промышленного предприятия: Учеб. - 4-е изд., перераб. и доп. - М.: ИНФРА -М, 2002. - 384с.