Отчет о поиске в Internet1

Биография2

Ссылки 8

Библиотека -

Индивидуальное заданиеa |

Автореферат

В настоящее время Украина усиленными темпами интегрируется в мировые торговые организации, поскольку её изоляция в этом плане чревата

низкими темпами экономического роста, трудностями для экспортеров.

Поскольку основная доля мировой торговли осуществляется посредством биржи, то исследования в этой области для Украины

являются весьма актуальными и крайне необходимыми.

МТС представляет собой компьютерную торговую систему, которая позволяет с применением современных информационно-компьютерных

технологий, методов экономического моделирования решать поставленные задачи. Эти задачи сходятся к нахождению эффективных входов-выходов в рынок,

обеспечивающих максимальную прибыль инвестору. Подробнее

об правилах проведения технического анализа можно узнать в разделе индивидуальное задание

Содержание

Данный раздел работы посвящен анализу

реальных данных о биржевой торговле на основе изученных методов и инструментов технического анализа. В качестве исходных

данных выступают статистические сведения о результатах торгов валют доллар США/английский фунт за период

с 03.06.2002 по 30.05.2003гг., индикатором ценовых графиков послужила простая скользящая средняя (быстрая).

1 Построение ценовых графиков, определение оптимальной скользящей средней.

Исходные данные содержат значения максимальной цены (High), минимальной цены(Low), цены открытия(Open) и закрытия(Close).

Для наглядного графического представления данных удобно воспользоваться графиком отрезков - баров, он строится данным

high, low, close.

Для того, чтобы выявить тренд на ценовом графике и сформировать торговые сигналы, воспользуемся одним из самых простых

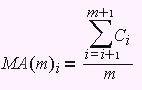

методов - путём построения скользящей средней. Способ построения простых скользящих средних (Moving Average - MA)

сводится к формуле простой арифметической средней:

, ,

где: m - относительное время усреднения;

Сi - цена закрытия i-го бара.

Однако, для построения скользящей средней, которая бы давала более надежные торговые сигналы, необходимо подобрать

оптимальный интервал усреднения. С этой целью построим простые скользящие средние разных порядков и выберем ту, у которой

отклонение от идеальных значений наименее значимо. Идеальные значения можно определить визуально, то есть оптимальными

будем считать сигналы следующие за разворотными точками: на растущем тренде это будет сигнал к покупке(длинный вход или

buy), а на убывающем тренде - к продаже(короткий вход или sell).

К рассмотрению примем только быстрые скользящие средние, например с относительным интервалом усреднения m=3,4,5,6,7,8.

Теперь произведем генерацию управляющих торговых сигналов на основе каждой СС по алгоритму:

Сигналы входов, сформированные по алгоритму сведены в таблицу

1.1.

Таблица 1.1 - Торговые сигналы, генерируемые МА разных порядков

| № сигнала |

Оптимальный сигнал |

МА(3) |

MА(4) |

МА(5) |

МА(6) |

МА(7) |

МА(8) |

| 1 |

1,46 |

|

1,463 |

1,462 |

1,4617 |

|

|

| 2 |

1,54 |

1,5305 |

1,53 |

1,53088 |

1,5312 |

1,5315 |

|

| 3 |

1,56 |

1,5709 |

1,571 |

1,57236 |

1,5733 |

1,5734 |

1,573 |

| 4 |

1,53 |

1,5314 |

1,532 |

1,53306 |

1,534 |

|

|

| 5 |

1,52 |

1,5252 |

1,527 |

1,5312 |

1,526 |

1,52694 |

1,53 |

| 6 |

1,56 |

1,5629 |

1,559 |

1,56016 |

1,5591 |

1,55937 |

1,558 |

| 7 |

1,55 |

1,5497 |

1,548 |

1,54894 |

1,5528 |

1,55111 |

1,551 |

| 8 |

1,57 |

1,5673 |

1,564 |

1,56502 |

1,5648 |

1,56486 |

1,565 |

| 9 |

1,55 |

1,5489 |

1,547 |

1,54808 |

1,55 |

1,54944 |

1,55 |

| 10 |

1,59 |

1,5878 |

1,586 |

1,585 |

1,5839 |

1,58334 |

1,584 |

| 11 |

1,55 |

1,5551 |

1,553 |

1,55642 |

1,556 |

1,55794 |

1,56 |

| 12 |

1,61 |

1,6058 |

1,608 |

1,60502 |

1,6065 |

1,60669 |

1,608 |

| 13 |

1,64 |

1,6487 |

1,647 |

1,64566 |

1,65 |

1,64259 |

1,643 |

| 14 |

1,58 |

1,5894 |

1,579 |

1,58052 |

1,5842 |

1,58047 |

1,583 |

| 15 |

1,6 |

1,5998 |

1,605 |

1,60148 |

1,6017 |

1,60137 |

1,602 |

| 16 |

1,58 |

1,573 |

1,57 |

1,5723 |

1,5695 |

1,57017 |

1,565 |

| 17 |

1,55 |

1,5584 |

1,562 |

1,56366 |

1,565 |

1,5658 |

1,568 |

Итак, оценим дисперсии для простых скользящих средних с относительным интервалом усреднения m=3,4,5,6,7,8 по отношению к оптимальным сигналам . Результаты вычислений приведены в таблице

1.2.

Зависимость дисперсии от величины усредняющего интервала приведена на рис.1

Таблица 1.2 - Отклонения от оптимальных значений торговых сигналов.

|

МА(3) |

МА(4) |

МА(5) |

МА(6) |

МА(7) |

МА(8) |

| 0,125371059 |

5,65E-07 |

3,4449E-07 |

1,94134E-07 |

0,12537106 |

0,125371059 |

| 9,89026E-06 |

1,12E-05 |

,3685E-06 |

8,87531E-06 |

8,4706E-06 |

0,140140721 |

| 2,21281E-06 |

2,01E-06 |

,362E-06 |

4,20015E-06 |

4,3506E-06 |

4,12592E-06 |

| 5,88235E-10 |

5,31E-08 |

1,8221E-07 |

4,28824E-07 |

0,1379341 |

,137934099 |

| 8,94706E-07 |

1,98E-06 |

5,7653E-06 |

1,28105E-06 |

1,873E-06 |

3,97945E-06 |

| 6,8E-07 |

6,21E-09 |

,5624E-08 |

8,64379E-09 |

9,7239E-10 |

7,28033E-08 |

| 9,41176E-09 |

1,91E-07 |

,6235E-09 |

7,27467E-07 |

1,9363E-07 |

2,04053E-07 |

| 3,11176E-07 |

1,93E-06 |

,37418E-06 |

1,3232E-06 |

1,2339E-06 |

1,34824E-06 |

| 6,53595E-07 |

1,96E-07 |

3,6179E-07 |

1,13882E-06 |

8,6868E-07 |

9,17794E-07 |

| 1,63399E-07 |

9,41E-07 |

1,1912E-06 |

1,84471E-06 |

2,23E-06 |

1,56773E-06 |

| 1,84471E-06 |

7,84E-07 |

2,8168E-06 |

2,48529E-06 |

4,193E-06 |

5,94132E-06 |

| 8,64379E-07 |

2,35E-07 |

1,2339E-06 |

5,59232E-07 |

4,9959E-07 |

1,48244E-07 |

| 6,24059E-06 |

4,15E-06 |

3,1004E-06 |

7,91529E-06 |

,0306E-06 |

1,36236E-06 |

| 5,72654E-06 |

7,21E-09 |

6,12E-08 |

1,29941E-06 |

5,551E-08 |

8,217E-07 |

| 5,12418E-08 |

1,24E-06 |

3,5788E-08 |

6,28105E-08 |

2,6519E-08 |

4,00368E-08 |

| 1105E-06 |

4,13E-06 |

2,0476E-06 |

4,4183E-06 |

3,7916E-06 |

1,03662E-05 |

| ,05294E-07 |

3,05E-06 |

4,7224E-06 |

6,24059E-06 |

,2476E-06 |

9,90298E-06 |

| дисперсия |

0,1254030 |

0,0000327 |

0,0000359 |

0,0000431 |

0,2633413 |

,4034867 |

Рисунок 1 - Зависимость дисперсии от величины усредняющего интервала.

Минимальное значение дисперсии, как видно из табл.1.2 и рисунка

1 характерно для

МА(4), поэтому торговыми сигналами именно этой скользящей средней и будем пользоваться в качестве индикатора ценового графика.

2 Формирование торговых сигналов выходов

Для построения механической торговой системы (МТС) необходимо также определение сигналов выходов, которые бы сигнализировали об оптимальном времени выхода из рынка. Такие сигналы сформируем на основе счетчика (k), однако его оптимальное значение также необходимо подобрать по принципу минимальной дисперсии.

Рассмотрим насколько точно счетчики k = 5, 6, 7, 8, 9, 10, 11 сигнализируют о выходе из рынка. Результаты нахождения дисперсии приведены в таблице

2.1, а на рисунке 2 можно пронаблюдать как изменяется величина дисперсии в зависимости от величины счетчика.

Таблица 2.1 - Нахождение минимальной дисперсии счетчика выходов.

|

к=5 |

к=6 |

к=7 |

к=8 |

к=9 |

к=10 |

к=11 |

| 6 |

5 |

4 |

3 |

2 |

0 |

0 |

| 0 |

9 |

8 |

6 |

5 |

4 |

3 |

| 1 |

2 |

2 |

4 |

5 |

6 |

4 |

| 1 |

0 |

1 |

2 |

2 |

3 |

7 |

| 4 |

3 |

2 |

1 |

0 |

1 |

5 |

| 2 |

1 |

0 |

1 |

2 |

2 |

2 |

| 7 |

6 |

3 |

3 |

2 |

1 |

4 |

| 9 |

7 |

1 |

5 |

4 |

3 |

3 |

| 9 |

8 |

6 |

6 |

5 |

5 |

3 |

| 8 |

7 |

7 |

4 |

4 |

3 |

4 |

| 10 |

9 |

8 |

7 |

6 |

5 |

2 |

| 0 |

2 |

7 |

0 |

1 |

2 |

5 |

| 7 |

6 |

9 |

1 |

0 |

1 |

3 |

| 1 |

0 |

2 |

4 |

3 |

1 |

2 |

| 8 |

7 |

6 |

5 |

4 |

3 |

1 |

| 3 |

2 |

0 |

10 |

9 |

8 |

7 |

| 15 |

13 |

12 |

1 |

1 |

2 |

3 |

| 2 |

1 |

0 |

1 |

0 |

1 |

5 |

| Дисперсия |

5,7 |

4,889 |

4,33 |

3,556 |

3 |

2,833 |

3,5

|

Рисунок 2 - Зависимость величины дисперсии от порядка счетчика.

Таким образом, счетчик k=10 характеризуется минимальной дисперсией и является наиболее приемлемым для формирования сигналов выходов.

3 Проведение торгов на МТС

Имея в наличии биржевой ценовой график курса валют английский фунт/доллар США, индикатор МА(4) и счетчик выходов k =10 мы можем произвести гипотетические торги на бирже и выяснить насколько эффективными оказались выбранные параметры индикаторов. Результаты торгов приведены в таблице

3.1

Таблица 3.1 - Результаты функционирования МТС.

| № |

Close |

операция |

тип опер. |

размер позиции |

доход |

дох-изд |

сум.приб |

| 7 |

1,472 |

дл.вход |

покупка |

1000000,0 |

|

|

0,0 |

| 37 |

1,5625 |

выход |

закрытие |

|

61481,0 |

61327,3 |

61327,3 |

| 52 |

1,5387 |

дл.вход |

покупка |

1061327,3 |

|

|

|

| 57 |

1,5285 |

выход |

закрытие |

|

7082,5 |

7064,8 |

68392,0 |

| 70 |

1,5595 |

кор.вход |

продажа |

1068392,0 |

|

|

|

| 77 |

1,5416 |

выход |

закрытие |

|

-12263,0 |

-12293,7 |

56098,3 |

| 82 |

1,5628 |

дл.вход |

покупка |

1056098,3 |

|

|

|

| 87 |

1,5635 |

выход |

закрытие |

|

473,0 |

471,9 |

56570,2 |

| 90 |

1,5658 |

кор.вход |

продажа |

1056570,2 |

|

|

|

| 97 |

1,553 |

выход |

закрытие |

|

8708,4 |

8686,6 |

65256,8 |

| 109 |

1,5656 |

дл.вход |

покупка |

1065256,8 |

|

|

|

| 117 |

1,5895 |

выход |

закрытие |

|

16261,9 |

16221,2 |

81478,0 |

| 123 |

1,5715 |

кор.вход |

продажа |

1081478,0 |

|

|

|

| 127 |

1,5527 |

выход |

закрытие |

|

13094,5 |

13061,7 |

94539,8 |

| 130 |

1,5576 |

дл.вход |

покупка |

1094539,8 |

|

|

|

| 137 |

1,5708 |

выход |

закрытие |

|

9275,8 |

9252,6 |

103792,3 |

| 146 |

1,5943 |

кор.вход |

продажа |

1103792,3 |

|

|

|

| 147 |

1,5964 |

выход |

закрытие |

|

-1452,0 |

-1455,6 |

102336,7 |

| 162 |

1,6036 |

дл.вход |

покупка |

1102336,7 |

|

|

|

| 167 |

1,6173 |

выход |

закрытие |

|

9417,6 |

9394,0 |

111730,7 |

| 176 |

1,644 |

кор.вход |

продажа |

1111730,7 |

|

|

|

| 177 |

1,6411 |

выход |

закрытие |

|

1964,5 |

1959,6 |

113690,4 |

| 196 |

1,5795 |

дл.вход |

покупка |

1113690,4 |

|

|

|

| 197 |

1,586 |

выход |

закрытие |

|

4583,1 |

4571,6 |

118262,0 |

| 204 |

1,6007 |

кор.вход |

продажа |

1118262,0 |

|

|

|

| 207 |

1,5662 |

выход |

закрытие |

|

24632,9 |

24571,3 |

142833,3 |

| 211 |

1,5753 |

дл.вход |

покупка |

1142833,3 |

|

|

|

| 217 |

1,5782 |

выход |

закрытие |

|

2103,9 |

2098,6 |

144931,9 |

| 223 |

1,5648 |

кор.вход |

продажа |

1144931,9 |

|

|

|

| 227 |

1,5706 |

выход |

закрытие |

|

-4228,1 |

-4238,6 |

140693,3 |

| 232 |

1,5774 |

дл.вход |

покупка |

1140693,3 |

|

|

|

| 237 |

1,5946 |

выход |

закрытие |

|

12438,1 |

12407,0 |

153100,3 |

Размер первичной маржи составил 0,1 млн.USD. транзакционные затраты приняты в размере 0,25% от дохода каждого из торгов.

Кривая прибыльности изображена на рисунке 3

Рисунок 3 - Кривая прибыльности.

Уравнение линейной авторегрессии для кривой прибыльности имеет вид:

y = 6841,6x + 42786, а величина достоверности аппроксимации R2 = 0,9427

4 Оценка эффективности МТС

Существует множество методик определения результативности МТС. Все они отличаются своими подходами к решению поставленной задачи, алгоритмами оценки. Рассмотрим наиболее распространенные методы .

4.1 Графические методы

Одним из методов графического определения результативности функционирования МТС является метод "подводные крылья". Этот метод отображает и оценивает убытки понесенные в результате торгов, процентное отношение убытков к прибыли и определяет глубину крыла. Следовательно, чем меньше крыльев и чем меньше глубина этих крыльев тем лучше работает торговая система.

Исходя из результатов функционирования МТС(см.табл.2.4), во время торгов система три раза несла убытки, они получат отображение на графике в виде трех "копыльев" различной глубины (см. рис.

4, табл. 4.1)

Таблица 4.1 - "Подводные крылья"

| |

1-е крыло |

2-е крыло |

3-е крыло |

| Прибыль |

68392,0 |

103792,3 |

144931,9 |

| Убыток |

56098,3 |

102336,7 |

140693,3 |

| Убыток, % |

17,98 |

1,40 |

2,92 |

Рисунок 4 - "Подводные крылья"

Как видно из рисунка и табличных значений глубина "подводных" крыльев весьма не велика, из чего можно судить о высокой эффективности торговой системы.

4.2 Коэффициенты и показатели эффективности оценки работы МТС

Наиболее часто используются для оценки результативности следующие коэффициенты и показатели:

1) Отношение среднего размера прибыли к среднему размеру убытков за базовой период:

где: Пср - средний размер прибыли за базовый период;

Уср - средний размер убытков за базовый период;

П` - общая прибыли за базовый период;

У` - общий убыток за базовый период;

Кпр - количество прибыльных сделок за базовый период;

Куб - количество убыточных сделок за базовый период;

Кобщ=Кпр+Куб - общее количество сделок за базовый период.

По результатам работы МТС были получены следующие значения параметров:

Кпр=13

Куб=3

Кобщ=16

Пср=13193,62

Уср=5981,03

П`=171517,1

У`=17943,1

С ростом К1 результативность МТС повышается, рекомендуемое значение К1>3..4, следовательно коэффициент свидетельствует о недостаточно высокой результативности работы МТС.

2) Отношение количества прибыльных сделок к их общему числу за базовый период:

в нашем случае :

Применение МТС имеет практический смысл при К2 >0.6…0.7, согласно этому коэффициенту работа МТС довольно эффективна.

3)Profit Factor(PF) - произведение коэффициентов К1 и К2 .Экономический смысл PF - это математическое ожидание отношения среднего размера прибыли к среднему размеру убытков за отчетный период:

в нашем случае:

4) Максимальный убыток - размер максимального убытка, понесенного в результате одной неудачной сделки или серии неудачных сделок.

Максимальный убыток составил 12263,0

5) Максимальное количество последовательных убыточных сделок - одна ;

6) Оценка безубыточности системы:

Абу=Пср-Уср

Абу=7212,58

7) Коэффициент Шарпа (SR):

где П` - значение прибыли в процентах

I - размер банковской ставки в процентах

s - среднеквадратическое отклонение финансовых результатов МТС.

SR=0,00001582

Свидетельствует о невысокой результативности.

Как видим, показатели и коэффициенты дают довольно противоречивую оценку : одни говорят о высокой эффективности, другие - о недостаточной. Это объясняется отчасти тем, что они имеют различную сферу применения и различную меру достоверности.

ВЫВОДЫ

В результате проделанной работы были детально рассмотрены и изучены теоретические основы технического анализа . Итак, технический анализ - один из самых мощных инструментов для прогнозирования состояния финансовых рынков.

Главная сила технического анализа заключается в его гибкости в отношении исходных инструментов, рынков и промежутков времени. Трейдер, интересующийся несколькими валютами, но специализирующийся по какой-то одной, может легко использовать те же самые технические навыки, чтобы торговать любой другой валютой. Трейдер, являющийся специалистом на спот-рынке, может легко осуществлять сделки с валютными фьючерсами, поскольку те же самые технические приемы можно применять снова и снова, независимо от вида рынка.

Самым важными инструментами визуального анализа, точно определяющими моменты покупок и продаж, являются индикаторы. В настоящее время их существует великое множество, тем не менее большинство из них просто дублируют друг друга, то есть сигнализируют об одних и тех же грядущих событиях.

Существует два класса индикаторов: скользящие средние и осцилляторы. Рассмотрим подробнее правила построения и применения этих индикаторов.

Практическим применением полученных знаний стало построение модели механической торговой системы (МТС) на основании реальных данных и определение результативности ее функционирования с помощью графических и аналитических методов.

ПЕРЕЧЕНЬ ССЫЛОК

1. Эрик Л. Нейман. Малая энциклопедия трейдера., "Альфа капитал".

2. Джон Дж. Мэрфи. Технический анализ фьючерсных рынков: теория и практика.

М., Диаграмма, 1998. - 592с.

3. Билл Вильямс. Новые измерения в биржевой торговле.

4. Нисон С. Японские свечи: графический

анализ финансовых рынков. М., Диаграмма, 1998. -

336с.

5. Томас Р.Денмарк. Технический анализ - новая наука.

М., 1998 - 312с.

6. Жваколюк.Ю. Внутридневная торговля на рынке FOREX

7. Элдер А. Как играть и выигрывать на бирже.

М., Крон-Пресс, 1996.

|