|

|

Автореферат диссертации •

ВВЕДЕНИЕ :::

Все большее применение в Украине находят методы инвестиционного анализа, бизнес-планирования, оценки стоимости бизнеса, которые широко распространены в западной практике, но сравнительно новые для отечественных предпринимателей и инвесторов.

Оценка и обоснование инвестиционных проектов, бизнес-планов, оценка эффективности реструктуризации (капитала или органической структуры) сопровождается одной из самых сложных задач, возникающих перед исследователями - расчетом ставки дисконтирования. Без ее должного обоснования теряют смысл все предыдущие этапы расчетов - прогноз будущих поступлений, дохода, платежей оказывается ненужным, “подвешенным в воздухе”.

От выбора ставки дисконта зависит конечный результат расчета показателей эффективности проектов: чистый денежный поток, текущая стоимость (NPV), рентабельность инвестиций и капитала [5,8].

Большинство проектов, разрабатываемых в современных условиях страдают недостаточной проработкой вопроса оценки ставки дисконтирования. В результате величина текущей стоимости оказывается завышенной (реже заниженной - это зависит от целей “оценщика”). Связано это с высокой чувствительностью результата расчетов от величины ставки дисконта (например, если период прогнозирования составляет хотя бы 3-5 лет, то 1% изменения ставки дисконтирования изменяет текущую стоимость на 1,5-2%).

Серьезные инвесторы не могут не замечать такой возможности манипуляции результатами оценки. Отечественные консалтинговые, аудиторские и оценочные компании уделяют крайне мало внимания рассматриваемому показателю. Все мероприятия по расчету ставки дисконтирования сводятся в этих случаях к применению нормы дисконтирования, принятой в зарубежной практике (при этом никаких попыток адаптации величины ставки дисконтирования к отечественным условиям не производится), либо к расчету ставки на основе зарубежных методик, в которых уже есть возможность учесть индикаторы отечественного финансового рынка, особенности конкретных компаний и проектов. Но в этом случае возникают два проблематичных вопроса, на которые нет однозначного мнения: какие индикаторы применить в качестве базовых и как оценить объективность экспертной оценки той части ставки дисконтирования, которая не поддается точному количественному анализу.

При конкретных практических расчетах ставки дисконтирования возникают три взаимосвязанные задачи: 1) выбор определения ставки дисконтирования, который зависит прежде всего от целей и условий проводимых расчетов; 2) выбор методики расчета ставки дисконтирования и подбор базовых ориентиров для расчета; 3) обоснование корректности выбранного определения и методов расчета ставки дисконтирования с точки зрения объективности отражения ими условий конкретного проекта.

Если для решения первой и второй из поставленных задач в теории финансово-экономического анализа уже накоплен значительный опыт, то последняя задача - обоснование рассчитанной ставки, доказательство ее сопоставимости с результатами расчетов по похожим проектам является, как правило, самым слабым звеном в исследовании.

Базой для расчета ставки дисконтирования служат всегда две группы факторов: 1) внутренние факторы, зависящие от структуры проекта, его рискованности, новизны и т.п.; 2) внешние факторы (не зависящие от хода реализации проекта) - страновые и политические риски, инфляция, ставки доходности (безрисковые, отраслевые и среднерыночные). Применяемые в настоящее время основные схемы расчета ставки дисконтирования - модель капитальных активов (CAPM) и средневзвешенной стоимости капитала (WACC) учитывают обе группы описанных факторов, хотя первая уделяет больше внимания внешним индикаторам, а вторая - внутренним показателям деятельности компании. В нормально функционирующей рыночной экономике ставка дисконтирования, определенная различными методами, должна быть примерно одинаковой.

В условиях Украины применение двух этих методов приводит к совершенно разным результатам. Применение модели WACC осложняется тем, что цена собственного капитала (дивиденды акционеров) не соответствует рыночному уровню доходности (отсутствуют котировки акций на открытом рынке). Цена заемного капитала часто искажена ввиду льготного характера предоставляемых кредитов, запутанности схем кредитования или наличия просроченной задолженности.

Применение метода CAPM сталкивается с проблемой определения безрисковой и среднерыночной ставки доходности, коэффициента b (определение этого показателя вообще затруднительно для большинства отечественных предприятий), а также экспертной оценке сопутствующих рисков (страновых, за закрытость компании, его величину и т.п.).

Приведенные доводы свидетельствуют о необходимости разработки единой системы индикаторов или методики расчета нормы дисконтирования, адаптированной к украинским условиям.

Относительно простая математическая модель была предложена в 1997 году фирмой «Dupont», которая выдвинула гипотезу о мультипликативности вводимых в модель параметров – факторов влияния, но не учитывала условий возможных рисков по инвестированию воспроизводства, страхового дела, разработки новых технологий. Поскольку вложения в данные сегменты требуют различных сроков и характеризуются различной оборачиваемостью привлекаемых средств, то ставка дисконтирования может рассчитываться по адекватной аналитической модели или по модели стоимости долгосрочных активов (САРМ). Математическая модель данной задачи может быть применена непосредственно в консалтинговых фирмах с целью построения финансово-экономических расчетов, а аппарат исследования посредством генетических алгоритмов при введении эффективных процедур поиска решения или посредством аппарата нечеткой логики будет полезен в решении многоэкстремальных задач нелинейного программирования.

1 ПРЕДМЕТ ИССЛЕДОВАНИЯ, ЕГО ХАРАКТЕРИСТИКИ, ПРИМЕНЯЕМЫЕ МЕТОДЫ

1.1 Основные положения инвестиционного проектирования

1.1.1 Понятие проекта и проектного цикла

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который представляет собой структурированное описание проекта развития предприятия. Проект, связанный с привлечением инвестиций, носит название “инвестиционного проекта”. В наиболее общем понимании проект - это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована. Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

1. Идентификация проекта. На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач.

2. Разработка проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях - коммерческом, техническом, финансовом, экономическом, институциональном. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта.

3. Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

4. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес-идеи до момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5. Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения.

Для стран бывшего Советского Союза актуальным способом привлечения инвестора является вариант создания совместного предприятия в виде акционерного общества с участием украинской стороны (реципиента) и зарубежного партнера (инвестора). В этом случае инициатива, как правило, исходит от реципиента, который пытается заинтересовать потенциального инвестора. Успех принятия инвестиционного проекта существенным образом будет зависеть от степени удовлетворения требований зарубежного инвестора, которые могут отличаться от общепринятых. В данном случае этапу разработки инвестиционного проекта может предшествовать стадия подготовки инвестиционных предложений. В этот документ включаются подробные сведения о реципиенте, результатах его деятельности в прошлом, составе выпускаемой продукции, стратегии и тактике поведения на рынке и ряд данных. После одобрения будущим инвестором меморандума, происходит детальная разработка инвестиционного проекта с учетом замечаний и пожеланий инвестора.

1.1.2 Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим.

1. Замена устаревшего оборудования как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Подобного рода проекты не требуют длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, поскольку более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты с экологической нагрузкой по своей природе связаны с загрязнением окружающей среды, потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев - какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля.

1.1.3 Общая последовательность разработки и анализа проекта

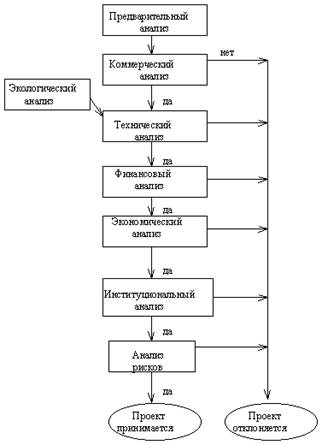

Несмотря на разнообразие проектов их анализ обычно следует общей схеме, которая включает разделы, оценивающие коммерческую, техническую, финансовую, экономическую и институциональную выполнимость проекта. Добропорядочный, с точки зрения стратегического инвестора, проект должен оканчиваться анализом риска. На рис. 1.1 представлена общая последовательность анализа проекта.

Рисунок 1.1 Общая последовательность анализа проекта

Следует отметить, что используемая на схеме резолюция “Проект отклоняется” носит условный характер. Проект действительно должен быть отклонен в своем исходном виде. В то же время проект может быть видоизменен по причине, например, его технической невыполнимости и анализ модифицированного проекта должен начаться с самого начала.

1.1.4 Финансовый анализ

Данный раздел инвестиционного проекта является наиболее объемным и трудоемким. Общая схема финансового раздела инвестиционного проекта следует простой последовательности.

• Анализ финансового состояния предприятия в течение трех (лучше пяти) предыдущих лет работы предприятия.

• Анализ финансового состояния предприятия в период подготовки инвестиционного проекта.

• Анализ безубыточности производства основных видов продукции.

• Прогноз прибылей и денежных потоков в процессе реализации инвестиционного проекта.

• Оценка эффективности инвестиционного проекта.

Финансовый анализ предыдущей работы предприятия и его текущего положения обычно сводится к расчету и интерпретации основных финансовых коэффициентов, отражающих ликвидность, кредитоспособность, прибыльность предприятия и эффективность его менеджмента. Важно представить в финансовом разделе основную финансовую отчетность предприятия за ряд предыдущих лет и сравнить основные показатели по годам. Если инвестиционный проект готовится для привлечения западного стратегического инвестора, финансовую отчетность следует преобразовать в западные форматы той страны, из которой предполагается привлечь инвестора.

Анализ безубыточности включает в себя систематическую работу по анализу структуры себестоимости изготовления и продажи основных видов продукции и разделение всех издержек на переменные (которые изменяются с изменением объема производства и продаж) и постоянные (которые остаются неизменными при изменении объема производства). Основная цель анализа безубыточности - определить точку безубыточности, т.е. объем продаж товара, который соответствует нулевому значению прибыли. Важность анализа безубыточности заключается в сопоставлении реальной или планируемой выручки в процессе реализации инвестиционного проекта с точкой безубыточности и последующей оценки надежности прибыльной деятельности предприятия.

Наиболее ответственной частью финансового раздела проекта является его инвестиционная часть, которая включает:

• определение инвестиционных потребностей предприятия по проекту;

• установление и последующий поиск источников финансирования инвестиционных потребностей;

• оценка стоимости капитала, привлеченного для реализации инвестиционного проекта;

• прогноз прибылей и денежных потоков за счет реализации проекта;

• оценка показателей эффективности проекта.

Наиболее методически сложным является вопрос оценки окупаемости проекта в течение его срока реализации. Объем денежных потоков, которые получаются в результате реализации проекта должен покрывать величину суммарной инвестиции с учетом принципа “стоимости денег во времени”. В качестве характеристики, измеряющей временную значимость денежных потоков, выступает норма доходности от инвестирования полученных в ходе реализации инвестиционного проекта денежных потоков.

Проект принимается с точки зрения финансовых критериев, если суммарный денежный поток, генерируемый инвестицией, покрывает ее величину с учетом описанного выше финансового феномена. В процессе оценки окупаемости проекта критичным является вопрос учета инфляции. Денежные потоки, развернутые во времени, следует пересчитать в связи с изменением покупательной способности денег. Существует положение, согласно которому конечный вывод об эффективности инвестиционного проекта может быть сделан, игнорируя инфляционный эффект - инфляционное изменение уровня цен не влияет на оценку чистого приведенного к настоящему моменту значения денежных потоков, на базе которых определяется основной показатель эффективности инвестиционного проекта.

1.1.5 Анализ риска

Вне зависимости от качества допущений, будущее всегда несет в себе элемент неопределенности. Большая часть данных, необходимых для финансового анализа (элементы затрат, цены, объем продаж продукции) являются неопределенными. В будущем возможны изменения прогноза как в худшую сторону (снижение прибыли), так и в лучшую. Анализ риска предлагает учет всех изменений.

В процессе реализации проекта подвержены изменению следующие элементы: стоимость сырья и комплектующих, стоимость капитальных затрат, стоимость обслуживания, стоимость продаж, цены и так далее. В результате выходной параметр, например прибыль, будет случайным. Риск использует понятие вероятностного распределения и вероятности. Например, риск равен вероятности получить отрицательную прибыль, то есть убыток. Чем более широкий диапазон изменения факторов проекта, тем большему риску подвержен проект.

Иногда в процессе анализа риска ограничиваются анализом сценариев, который может быть проведен по следующей схеме.

1. Выбирают параметры инвестиционного проекта в наибольшей степени неопределенные.

2. Производят анализ эффективности проекта для предельных значений каждого параметра.

3. В инвестиционном проекте представляют три сценария:

базовый,

наиболее пессимистичный,

наиболее оптимистичный (необязательно).

Стратегический инвестор обычно делает вывод на основе наиболее пессимистичного сценария.

Окончательно инвестиционный проект оформляется в виде бизнес-плана. В этом бизнес-плане отражаются все перечисленные выше вопросы. Следует однозначно уяснить, что нет строгих стандартов бизнес планирования, которым надлежит следовать “во всех случаях жизни”. Бизнес-план инвестиционного проекта должен удовлетворить требованиям того субъекта инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

1.2 Показатели эффективности инвестиционного проекта

1.2.1 Традиционная схема расчета показателей эффективности

Данная схема имеет следующие особенности:

• в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта;

• в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

• при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции.

Возникает естественный вопрос: почему при расчете денежного потока не учитываются процентные платежи и погашение основной части долга. Дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта). Процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных).

Расчетная схема для оценки эффективности инвестиций:

1. Производим прогноз денежных потоков.

2. Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC.

3. Производим расчет показателя NPV по следующей формуле:

(1.1)

INV - суммарный объем инвестиций, r = WACC, а CF1-CFn- денежные потоки.

Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения:

(1.2) (1.2)

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффективности, если IRR > WACC.

1.2.2 Схема собственного капитала

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

• в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

• в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

• при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Расчет показателей эффективности производится с помощью следующей процедуры.

1. Производим прогноз денежных потоков.

2. Оцениваем стоимость собственного капитала компании rE.

3. Производим расчет показателя NPV по следующей формуле:

(1.3) (1.3)

где INVЕ - объем собственных инвестиций, r = rE, а CF1, CF2,..., CFn - денежные потоки.

Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

(1.4) (1.4)

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE.

В соответствии со второй схемой оценивается эффективность применения собственного капитала предприятия. Все кредитные элементы инвестиционной схемы “изымаются” из расчета.

1.2.3 Сравнение подходов

Приведенные расчетные схемы приводят обычно к одинаковому результату. Второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким.

Кредитный инвестор в процессе анализа проекта может наблюдать в виде численных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков. Результирующий денежный поток он расценивает в качестве элемента гарантии платежеспособности предприятия - если предприятие не будет в состоянии реализовать все свои планы в отношении объемов реализации и валовых издержек, то это может снизить результирующие денежные потоки, но наличие больших положительных чистых денежных потоков повышает уверенность кредитора в том, что он вернет свои деньги и получит проценты, так как имеет более высокий приоритет.

Второе преимущество схемы собственного капитала заключается в его большей гибкости. Если схема обслуживания долга носит характер существенно неодинаковых годовых выплат, например, кредитор может предоставить отсрочку от погашения основной части долга на два года, то традиционная схема не “почувствует” этой особенности, тогда как в рамках схемы собственного капитала это адекватно отразится на результатах оценки эффективности проекта.

1.3 Основные критерии эффективности инвестиционного проекта и методы их оценки

1.3.1 Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

• дисконтированный срок окупаемости (DPB);

• чистое современное значение инвестиционного проекта (NPV);

• внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

• для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

• для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

1.3.2 Метод дисконтированного периода окупаемости

Данный метод использует понятие дисконтированного периода окупаемости, вариант проекта с меньшим периодом является более привлекательным. Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание [5].

1.3.3 Метод чистого современного значения (NPV - метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

(1.5) (1.5)

где CFi - чистый денежный поток, r - стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год - $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода. Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

• для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

• для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Общий вывод: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

• дополнительный объем продаж и увеличение цены товара;

• уменьшение валовых издержек (снижение себестоимости товаров);

• остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

• высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

• начальные инвестиции в первый год инвестиционного проекта;

• увеличение потребностей в оборотных средствах в первый год инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

• ремонт и техническое обслуживание оборудования;

• дополнительные непроизводственные издержки (социальные, экологические и т. п.).

1.3.4 Влияние инфляции на оценку эффективности инвестиций

Анализ влияния инфляции может быть произведен для двух вариантов:

• темп инфляции различный по отдельным составляющим ресурсов;

• темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. По этой причине большая часть фирм западных стран не учитывает инфляцию при расчете эффективности капитальных вложений [2,8].

1.3.5 Внутренняя норма прибыльности (IRR)

По определению, внутренняя норма прибыльности (IRR) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

(1.6)

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции. Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид: если значение IRR выше или равно стоимости капитала, то проект принимается, если значение IRR меньше стоимости капитала, то проект отклоняется [5,7].

IRR является “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, следовательно, проект следует отклонить. В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно.

1.3.6 Сравнение NPV и IRR методов

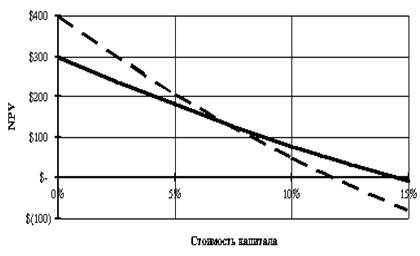

К сожалению NPV и IRR методы могут конфликтовать друг с другом. Рассмотрим этот феномен на конкретном примере. Произведем оценку сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками. Исходные данные для расчета эффективности помещены в следующей таблице. Для дальнейшего анализа используем так называемый NPV - профиль, который по определению представляет собой зависимость показателя NPV от стоимости капитала проекта.

Таблица 1.2 Денежные потоки альтернативных проектов

|

Год

|

Проект А

|

Проект В

|

|

0

|

($1,000)

|

($1,000)

|

|

1

|

500

|

100

|

|

2

|

400

|

300

|

|

3

|

300

|

400

|

|

4

|

100

|

600

|

Рассчитаем NPV для различных значений стоимости капитала.

Таблица 1.3 Показатели NPV для альтернативных проектов

|

r

|

Проект А

|

Проект В

|

|

0

|

300

|

400

|

|

5

|

180,42

|

206,50

|

|

10

|

78,82

|

49,18

|

|

15

|

(8,33)

|

(80,14)

|

Графики NPV профилей для проектов будут иметь вид, представленный на рис. 1.2.

Рисунок 1.2 NPV профили альтернативных проектов

Решив уравнения, определяющие внутреннюю норму доходности, получим:

• для проекта А IRR=14.5%,

• для проекта В IRR=11.8%.

Таким образом, по критерию внутренней нормы доходности предпочтение следует отдать проекту А, как имеющему большее значение IRR. В то же время NPV-метод неоднозначно дает вывод в пользу проекта А.

Проанализировав соотношение NPV-профилей, которые имеют пересечение в точке r*, составляющей в данном случае значение 7.2%, приходим к следующему выводу:

• если r > r*, оба метода дают одинаковый результат,

• если r < r*, методы конфликтуют - NPV-метод принимает проект В, IRR-метод принимает проект А.

Данный конфликт имеет место только при анализе взаимоисключающих друг друга проектов. Для отдельно взятых проектов оба метода дают один и тот же результат, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

1.3.7 Допущения, принятые при оценке эффективности

При использовании всех методов были использованы следующие допущения:

1. Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий условно приводим все денежные доходы предприятия к концу соответствующего года.

2. Денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет по крайней мере таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения не полностью соответствуют реальному положению дел, но, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

2 ОБОБЩЕНИЯ РЕЗУЛЬТАТОВ НАУЧНОГО ПОИСКА И АНАЛИЗА

Использование методов чистого современного значения и внутренней нормы прибыльности дает достаточно обоснованные данные для вынесения решения по поводу привлекательности инвестиционных проектов. Существенным недостатком данных методов является ориентирование на фиксированную ставку дисконтирования и построение модели, определяющей предельную ставку, при которой проект привлекателен для инвестора по сложившимся условиям или среди других проектов. Не приводится четкого описания параметров, которыми определяется ее выбор, а при расчете инвестирования на несколько лет (стоимости долгосрочных активов) не принимается во внимание различный уровень инфляции и рисковая поправка. Следовательно, бизнес-планирование не даст точной методики поведения в условиях нестабильного рынка инвестиций, поэтому и возникает необходимость в выяснении рычагов влияния на ставку дисконтирования и формулирование зависимости ее расчета. Учитывая, что математическая модель может быть представлена как функциональная зависимость, учитывающая корреляцию между параметрами и их весовые коэффициенты, исследование ее экстремальных значений и характеристик поведения без обоснования физического смысла может осуществляться множеством методов: градиентных, которые обладают быстрой сходимостью и точностью решения; случайного поиска, которые зачастую позволяют найти только локальный оптимум, но за более короткий срок; генетическими алгоритмами, которые чувствительны к локальным оптимумам функции, обладают быстрой сходимостью, методами нечеткой логики [9,10,11]. Алгоритмы эволюционного развития достаточно динамичны и, благодаря их постоянному исследованию, предоставляют для исследования все большие возможности [1,3,4,6]. Их дальнейшее применение в магистерской работе обосновано решаемой задачей и возможностью предложения процедур упрощения и улучшения, исследования характеристик алгоритма в зависимости от способа кодирования информации.

3 СТРУКТУРА МАГИСТЕРСКОЙ РАБОТЫ

Магистерская работа представляет собой исследования в двух направлениях: в экономической сфере предполагает построение модели расчета ставки дисконтирования от параметров рынка, выяснение плотности связи между исследуемой величиной и факторами, обоснование адекватности модели; в направлении компьютеризации – описание аппарата генетических алгоритмов и нечеткой логики, выяснение узких мест, предложение по изменению основных характеристик функций, осуществляющий процесс исследования аналитической зависимости. В следующих разделах предполагается большее внимание уделить именно второму направлению, подробно описать его характеристики, изложить ход решения задачи. Для развития первого направления необходимо использовать основные категории инвестиционного менеджмента и по статистическим и прогнозным данным накопить информацию для анализа взаимного влияния инфляционных процессов, риска вложений средств, колебания нормы доходности в зависимости от состояния рынка, их совокупное влияние на величину рассчитываемого показателя с целью его дальнейшего применения и уточнения экономико-финансовых расчетов.

При построении математической модели в основание будет положено положение теории инвестиционного анализа о том, что проект инвестирования будет привлекательным для инвестора, если его норма доходности будет превышать таковую для любого иного способа вложения капитала с аналогичным риском. Используемая для расчетов приведения ставка дисконтирования должна отражать требуемую норму доходности для данного инвестиционного проекта. Часть факторов — слагаемых требуемого уровня доходности — не зависят от индивидуальных особенностей конкретного инвестиционного проекта и отражают общеэкономические условия его реализации (инфляция, страновой риск). Поэтому для количественного их измерения могут быть использованы фактические уровни доходности имеющихся в экономике вариантов инвестирования капитала. В теории инвестиционного анализа предполагается, что ставка дисконтирования должна включать минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темп инфляции, и коэффициент, учитывающий степень риска конкретного инвестирования. То есть этот показатель отражает минимально допустимую отдачу на вложенный капитал (при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска).

В общем случае предполагается исследование взаимного влияния трех отмеченных факторов (минимальной доходности, инфляции и риска), поэтому можно предположить, что:

(1+ E) = (1+ R) (1 + I) (1 + b ), (1.7)

где E — ставка дисконтирования; R — гарантированная реальная норма доходности; I — процент инфляции; b — рисковая поправка. В результате оценок необходимо будет идентифицировать показатели и их взаимосвязь:

• минимально гарантированную норму доходности в Украине;

• инфляционную составляющую (в гривне и в виде валютной части);

• общеэкономический риск и риск различных финансовых инструментов.

После обоснования адекватности модели будет произведено исследование изменения ставки дисконтирования при варьировании параметров в определенных интервалах и обоснование их зависимости посредством законов инвестиционного менеджмента. В итоге будет получена некоторая зависимость или модель, которая сможет изменять свои характеристики для отражения адекватно складывающихся ситуаций на рынке инвестирования, при применении которой станет возможным отказаться от фиксированного показателя, не приемлемого в условиях нестабильной экономики, бизнес-планирование консалтинговыми фирмами станет более точным и соответствующим реальной обстановке в данном сегменте вложения капитальных средств.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе изложен материал по рассматриваемой проблеме инвестирования и обоснования адекватных параметров для принятия решения о привлекательности проекта вложения капитала. Дано описание категорий инвестиционного проекта и стадий его формирования, подробно рассматривается этап финансового анализа, привлекающий различные методы исследования и поиска решения, приведены расчеты по эффективности проекта с помощью методов чистого современного значения и внутренней нормы прибыльности и дана их сравнительная характеристика с описанием принятых допущений и степенью их важности. Фактически исследуемый параметр ставки дисконтирования в них используется как назначенный постоянным, что не отражает действительное положение на рынке инвестирования и может повлечь убыточное вложение капитала в случае завышения ставок прибыльности, поэтому в дальнейшем будет разработана модель расчета данного показателя и изучение влияния экономических параметров на его отклонение от принимаемого в расчетах консалтинговых фирм. В данной работе не приводится накопленный материал по эволюционным алгоритмам и положениям и аппарату нечеткой логики, поскольку применение его процедур станет более понятным при выведении функциональной зависимости исследуемого показателя от связанных факторов, а разрабатываемые новые способы их осуществления или варьирования их параметров зачастую применимы к определенному типу функций, что определяется особенностями их поведения в экстремальных точках.

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННЫХ МАТЕРИАЛОВ

1. Андреев В.В. Генетические и нейронные алгоритмы: Конспект лекций. - Чебоксары: ЧГУ, 2001.

2. Бланк И.А. Инвестиционный менеджмент. – К. 2001.

3. Данилина Н.И. и др. Численные методы. - М., 1976.

4. Курейчик В.М. Генетические алгоритмы. - Таганрог,1998.

5. Райс Т., Койли Б. Финансовые инветиции и риск. – М., 1995.

6. Турчак И.Н. Численные методы. – М, 1986.

7. Хобта В.М. Управление инвестициями: механизм, принципы, методы. – Д., 1996

8. Холт Р., Барнес Д. Планирование инвестиций. – М., 1994

9. Эволюционные вычисления и генетические алгоритмы. Составители Гудман Э.Д., Коваленко А.П. Обозрение прикладной и промышленной математики, Том 3, Вып. 5, Москва: ТВП,1986, 760с.

10. Fogel D.B., An Evolutionary Approach to the Traveling Salesman Problems, Biol. Cybern., 1998

11. De Jong K.A., Spears, W.M., Using Genetic Algorithms to Solve NP-Complete problems, 344p

|