I ВВЕДЕНИЕ |

|

|

1. Актуальность работы Риски присущи всем сферам банковской деятельности, но большинство рисков связано с активными операциями банка, в первую очередь с кредитной и инвестиционной деятельностью. Кредитование является одной из основных сфер деятельности банка. Анализ структуры активов банковской системы Украины свидетельствует о том, что более трети из них приходится на кредитный портфель [1]. Кредитные операции банка являются ведущими среди прочих как по прибыльности, так и по масштабности размещения средств. Поэтому вопрос о повышении эффективности кредитной политики и снижении кредитных рисков является очень актуальным. Кредитный риск банка – это степень неопределенности возникновения нежелательных событий при осуществлении финансовых сделок, суть которых состоит в том, что контрагент банка не сможет выполнить взятых на себя по соглашению обязательств и при этом не удастся воспользоваться обеспечением возврата заемных средств. Таким образом, важной компонентой банковского менеджмента является стратегия управления рисками. Она должна обеспечить минимизацию возможных затрат при осуществлении банковской деятельности, которая в условиях рыночной экономики и конкуренции невозможна без риска. Актуальным также является вопрос об автоматизации процессов расчета и оценки финансового состояния предприятия [2]. С этой целью в работе представляется система поддержки принятия решений в кредитовании предприятий, позволяющая проводить более точный и глубокий анализ кредитоспособности заемщика, снизить кредитные риски банка, ускорить процесс принятия решений банковскими работниками. 2. Обзор имеющихся исследований и разработок 2.1 Инструменты, позволяющие решать задачу кредитования предприятий. Одним из основных способов избежания невозвращения кредита является тщательный и квалифицированный отбор потенциальных заемщиков [3]. Главным средством такого отбора является экономический анализ деятельности клиента с позиции его кредитоспособности. Под кредитоспособностью понимается такое финансовое состояние предприятия – заемщика, которое дает уверенность в эффективном использовании заемных средств, способности и готовности заемщика возвратить кредит в соответствии с условиями кредитного соглашения. Основным инструментом, позволяющим определять кредитоспособность потенциальных заемщиков, является комплексный финансовый анализ предприятия. Чем полнее и точнее будет анализ, тем меньше будет риск убытков. В условиях рыночной экономики предприятие может нормально функционировать только при соответствующем финансовом состоянии, которое характеризуется рядом показателей, отражающих наличие и использование его денежных ресурсов. Для оценки такого состояния требуется всесторонний анализ всех без исключения направлений деятельности хозяйствующего субъекта. Цель анализа состоит в том, чтобы установить и оценить финансовое состояние, а затем и финансовую устойчивость предприятия, берущего кредит. По результатам этого анализа банк решит выдавать или не выдавать кредит, на какую сумму и на какой период времени. Кредитоспособность заемщиков банки тесно увязывают с результатами хозяйственной деятельности. Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным официальной отчетности, составляет оценку: - прибыли и рентабельности; - ликвидности баланса; - финансовой устойчивости; - эффективности использования собственного и заемного капитала; - кризисного состояния и угрозы банкротства. Применяемые в настоящее время способы оценки кредитоспособности заемщика в основном основаны на решении расчетных задач. Поэтому создание экспертной системы, позволяющей автоматизировать процессы расчета и анализа финансовой устойчивости предприятия, значительно облегчит процесс принятия решения о целесообразности выдачи кредита. Кроме того, выбор наиболее эффективной методики оценки финансового состояния предприятия, которую можно будет положить в основу создаваемой экспертной системы, является залогом успешной кредитной деятельности банка. 2.2 Методы количественного анализа кредитного риска Исследование отечественных и зарубежных ученых вопросов, связанных с риском в банковской деятельности нашли отражение в работах И.А. Бланка, В.В. Витлинского, О.В. Дзюблюка, О.Д. Зарубы, А.М. Мороза, О.В. Пернаревского, М.И. Савлука и др [16]. Проанализируем освноные методы оценка кредитных рисков. Количественный анализ кредитного риска коммерческого банка осуществляется при использовании методов финансовых коэффициентов, статистических и экспертных методов [4]. Метод финансовых коэффициентов состоит в расчете относительных показателей, которые характеризуют предприятие с точки зрения состояния его ликвидности, рентабельности и финансовой устойчивости, и сопоставлении их с нормативными значениями. Не отрицая достоинств этого метода, все же следует отметить, что он не лишен некоторых недостатков. Например, не всегда можно сделать однозначный вывод о том, насколько кредитоспособным является заемщик, т.к. значения одних его коэффициентов отвечают нормам, а значения других – нет. Среди статистических методов оценки кредитного риска следует выделить метод дискриминантного анализа, который дает возможность разбивать заемщиков на классы. С помощью этого метода можно построить классификационные модели для прогнозирования результатов кредитных соглашений (выполнить заемщик условия или нет). В международной банковской практике самыми известными из таких моделей является Z-модель Альтмана, модель Фулмера, которые используются для прогнозирования банкротства предприятия, и модель наблюдения за кредитами Чессера. В последнее время распространились еще две категории моделей оценки кредитного риска: структурные модели (structural models), основанные на исследованиях Р. Мертона, и модели сокращенных форм (reduced form models) [5]. Но следует отметить, что есть и недостатки в применении этих моделей на практике. Необходимо учитывать особенности украинской банковской практики, поэтому следует корректировать данные модели, принимая во внимание современные экономические реалии, отраслевые и другие факторы. Также статистические методы оценки кредитного риска требуют значительных массивов данных, которых может не быть. Поэтому из-за нехватки или отсутствия информации на практике чаще используются экспертные методы. Суть экспертных методов состоит в обработке суждений опытных специалистов банковского дела относительно вероятности возникновения разных значений убытков, тех или иных неблагоприятных (нежелательных) событий в процессе банковского кредитования. Одним из примеров оценки кредитного риска экспертными методами являются рейтинговые методы оценки кредитоспособности заемщика, которые довольно распространенном в украинской банковской практике. На основе проделанного анализа можно сделать вывод о том, что не существует оптимальной методики оценки кредитных рисков. Целесообразно использовать в совокупности описанные методы. Вопросы управления банковскими рисками требуют дальнейших научных исследований. Изучение и практическое применение теории экономического, в том числе кредитного, риска, разработка конкретных методов оценки и управления рисками будет способствовать повышению эффективности функционирования и надежности украинских банков. 2.3 Анализ существующих моделей оценки финансового состояния заемщика. На сегодняшний день существует множество методик оценки финансового состояния заемщика, многие из которых применяются на практике [6]. Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонений от них фактических значений коэффициентов и возникающие при этом сложности в оценке финансовой устойчивости организации, разрабатываются ряд методик для проведения интегральной оценки финансовой устойчивости. Разработано множество методик классификации предприятий с точки зрения финансовой устойчивости [7]. К примеру, существует методика, классифицирующая организации по уровню риска с использованием бальной системы. Предприятия делятся на 5 классов. Однако говорить однозначно об оптимальности этой методики нельзя, т.к. для анализа используется всего 6 показателей, а бальная система разработана в значительной мере условно. Также разработано множество индикаторов антикризисного планирования деятельности предприятия. Наиболее распространенные из них: двухфакторная модель оценки вероятности банкротства предприятия, оценка вероятности банкротства предприятия на основе Z-счета Альтмана, модель Романа Лиса для оценки финансового состояния, оценка финансового состояния предприятия по показателям У.Бивера, R-модель прогноза риска банкротства и др. Недостаток этих моделей состоит в том, что они не обеспечивают всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Также модели разрабатывались в отличных от украинских экономических условий. В украинской практике предпринимались многочисленные попытки использовать вышеперечисленные модели. Но различия во внешних факторах, оказывающих влияние на функционирование предприятия, а следовательно, экономические показатели, искажают вероятностные оценки. Различия в темпах инфляции и фазах цикла, особенно в фондо-, энерго- и трудоемкости производств, иной налоговый климат требуют соответствующей корректировки моделей. Таким образом, в целях получения более объективной оценки финансово-экономического состояния предприятия, возникает потребность создания эффективной методики оценки финансового состояния предприятия. 2.4 Анализ существующих моделей оценки финансового состояния заемщика. Сравнивая работу различных банков и оценивая возможность автоматизации их деятельности, приходится констатировать практическое отсутствие унификации и стандартизации банковских технологий. Технологии выполнения одноименных банковских операций отличаются в различных банках, наблюдается несоответствие целей и функций для одноименных автоматизированных участков, разнообразие в технологии документирования одноименных операций, различие форм отчетности, прериодичности их представления на разных участках управления в связи со специализацией работников. Это привело к появлению на рынке большого количества программных средств, обеспечивающих частичную автоматизацию банковской деятельности. Многообразие оказываемых банком услуг и связанных с ними банковских технологий, особенности организации управления и отсутствие единой концепции автоматизации банковской деятельности обусловили появление на нашем рынке большого количества разнообразных банковских программных продуктов различных производителей, среди которых: Минибанк («Система»), АБТ NOVT, VIMCOM, Диасофт, БИСквит, ДОРА, INFA, ЛЭК-банк, MIM-банк, OPTIMUM, IRISAB SB, Операционный день (AO/NEST), БАНКИР, ЭЛЬБРУС, САДКО, DACOMS-Bank, Програм-Банк, CANOPUS MAKROBank, «Коммерческий банк» (СВАК-Банк), DKM-интербанксервис Ltd., Меркурий СОФТ, КОНЕКО Лтд., ЗСЗЛ, КАРАМБА, Финтех. Анализ этих программных продуктов показывает, что практическое выделение подсистем и задач в интегрированных банковских информационных системах (БИС) учитывает их группировку одновременно по трем признакам: управленческая структура, трансформация ресурсов и функции управления. При этом часть задач реализуется различными технологиями, распределяется между различными автоматизированными рабочими местами (АРМ) и не повторяется, а некоторые задачи становятся функционально избыточными и оформляются при разработке в виде некоторых универсальных технологий, структурно выполненных в форме перемещаемых блоков, одновременно присутствуя в нескольких АРМ и соответствующим образом настраиваясь. В большинстве БИС банковская технология оказывается жестко встроенной в программный продукт. Поэтому пользователь не имеет возможности отклоняться от нее, пользуясь меню, и всегда следует по пути запрограммированного диалога, корректность которого зависит практически полностью от разработчика. При этом различные продукты имеют разную степень их технологической адаптации, и в большинстве случаев такая настройка производится специалистом в процессе инсталляции. Мера функциональной избыточности определяется особенностями управленческой структуры, принятой в банке. При этом ряд управленческих задач зачастую не выделяется в самостоятельные, как, например, вся группа задач маркетинга. Это можно объяснить неразвитостью банковских систем управления и нежеланием банков тратить деньги на дорогостоящие маркетинговые исследования. Нужно отметить и тот факт, что во многих БИС автоматизированы лишь самые основные, наиболее важные с точки зрения разработчиков системы, задачи. Это может быть мотивировано отсутствием некоторых услуг: факторинга, лизинга, карточных услуг, но есть управленческие задачи, решаемые в любом банке и, как правило, отсутствующие в большинстве отечественных БИС, например автоматизированный анализ качества кредитного портфеля, прогнозирование и планирование кредитных ресурсов. 3. Перечень решаемых в работе задач В работе исследуются и решаются следующие задачи:

| |

II ОСНОВНАЯ ЧАСТЬ |

|

|

4. Теоретический анализ 4.1Анализ, оценка и способы снижения кредитных рисков Кредитный риск – это стоимостное выражение вероятности события в ходе кредитной операции, которая может привести к убыткам, т.е. к отклонению фактических показателей от предусмотренных у кредитора. Объектом кредитного риска является кредитная операция, оценить эффективность и условия осуществления которой в полной мере и с необходимой точностью на будущее невозможно. Субъект кредитного риска – это личность или коллектив, которые заинтересованы в результатах управления объектом риска и имеют компетенцию управлять и принимать соответствующие решения касаемо объекта кредитного риска. Источники кредитного риска – это факторы, которые являются причиной неопределенности во время осуществления кредитной операции. Управление риском – это процесс, который состоит из анализа внутренней и внешней среды банка, определение риска, его оценки, контроля над ним (разработка и выбор методов его минимизации). К методам управления кредитными рисками можно отнести:

В процессе кредитования целесообразно использовать системный подход к управлению рисками. В основе системного подхода лежат общепризнанные и научно обоснованные принципы управления рисками – Generally accepted risk principles (GARP), которые были разработаны на основе использования опыта работы западных экономистов, законодателей, ученых. GARP – это структура из 89 принципов, с помощью которых банки могут управлять и распределять свои риски, и которую могут использовать банковские работники для сравнительного анализа и определения лучшей практики работы [16]. При анализе кредитного риска необходимо придерживаться одинаковых принципов оценивания. Многие специалисты считают необходимым вводить в расчет риска ставки неоплаты за полученный кредит, а также учитывать срок погашения, определять склонность к риску каждой стороны, возможность зачета взаимных рисков. Взаимозачеты в этом случае выступают как действенный способ снижения кредитного риска, они способствуют уменьшению системного риска. В стратегии управления кредитным риском большую и важную роль играет диверсификация, которая является одним из универсальных методов минимизации кредитного риска. В определенной степени проблема диверсификации кредитных операций регламентируется Национальным банком Украины посредством системы экономических нормативов, которые непосредственно ограничивают максимальный размер задолженности и делают ее диверсификацию неизбежной. Целесообразно диверсифицировать одновременно суммы и сроки кредитной задолженности. Так, при выдаче кредита на большую сумму одному предприятию-заемщику на длительный срок возникает значительно больший риск для стабильности банковской организации, чем в поэтапном кредитовании на ту же сумму и тот же срок. Такая диверсификация будет способствовать значительному снижению рисков за счет повышения оперативности принятия решений при возможном ухудшении финансового состояния должника, когда дальнейшее кредитование будет требовать дополнительного обеспечения, или в случае неожиданных изменений конъюнктуры рынка, которые потребуют повышения платы за кредит или сокращения срока следующего кредита. Что касается диверсификации кредитной деятельности посредством увеличения количества предприятий-заемщиков, то наибольшего эффекта можно достичь при кредитовании заемщиков, которые работают в отраслях с противоположными фазами колебаний делового цикла. При этом снижение доходов по определенной группе клиентов будет компенсироваться увеличением доходов от обслуживания других групп, что будет стабилизировать доходы банка. Кроме того, необходимо осуществлять региональную диверсификацию кредитных вложений, ориентиром для которой должен быть уровень диверсификации экономического потенциала региона. Таким образом, применяя диверсификацию как один из главных и универсальных методов управления кредитным риском можно добиться значительного снижения уровня кредитного риска и увеличить доходность кредитного портфеля. 4.2 Формирование цены банковского кредита При формировании цены банковского кредита в каждой конкретной сделке с предприятием-заемщиком необходимо учитывать:

Базовая процентная ставка определяется исходя из ориентировочной себестоимости ссудного капитала и заложенного уровня прибыльности ссудных операций на предстоящий период по следующей формуле: Базовая процентная ставка = С1 + С2 + П M (4.1) где С1 – средняя реальная цена кредитных ресурсов на планируемый период; C2 – отношение планируемых расходов по обеспечению деятельности банка к ожидаемому объему продуктивно размещенных средств; Пм – планируемый уровень прибыльности ссудных операций банка. Средняя реальная цена кредитных ресурсов (С1) определяется по формуле средневзвешенной, исходя из цены отдельных видов ресурсов и его отдельного веса в общей сумме мобилизируемых банком (платных и бесплатных средств) средств. В свою очередь, средняя реальная цена отдельных видов ресурсов, привлекаемых банком, определяется на основе рыночной номинальной цены указанных ресурсов и корректировки на норму обязательного резерва, депонируемого в НБУ

где СД – средняя реальная цена привлекаемых банком срочных депозитов; ПД – средний рыночный уровень депозитного процента. Аналогично определяется средняя реальная цена привлечения других видов ресурсов [4]. Надбавка за риск дифференцируется в зависимости от следующих критериев:

4.3 Автоматизированные технологии формирования управленческих решений По мере создания и развития автоматизированных информационных технологий появилась возможность автоматизации процедур, характерных для процесса принятия решения. Постепенно на базе автоматизированных информационных систем (АИС) стали развиваться новые системы, получившие название систем поддержки принятия решений (СППР). В результате их применения повысилась скорость формирования решений, улучшилось их качество за счет оценки многих факторов. Характерная черта ССПР заключается в том, что произошел отказ от фундаментального принципа в поиске объективного оптимального решения, характерного для полностью формализованных задач. Теперь наравне с формальными решениями стала применяться субъективная информация, поступающая от лица принимаемого решение (ЛПР). Сугубо оптимальные (формальные) методы в рамках СППР используются лишь на нижних уровнях иерархии управления. Автоматизация ряда процедур формирования решений с помощью СППР позволила возложить на компьютер следующие функции:

Под системой поддержки принятия решений понимается система, которая позволяет лицам, принимающим решение, использовать данные и знания объективного и субъективного характера для решения слабоструктурированных (плохо формализованных) проблем. Слабоструктурированные проблемы – это проблемы, содержащие как количественные, так и качественные характеристики объекта управления, отражающие субъективное отношение ЛПР к тем или иным процессам или состояниям. Таким образом, СППР полностью выполняет второй этап формирования решений (поиск возможных вариантов решений) и частично третий этап (сопоставление вариантов и выбор окончательного решения). Тогда как первый этап (выявление целей, проблем и формирование критериев), а также завершающая часть третьего этапа остаются за ЛПР. В основе функционирования СППР лежит АИС – автоматизированная информационная система, представляющая собой совокупность информации, экономико-математических методов и моделей, технических, программных и технологических средств и специалистов и предназначенная для обработки информации [14]. АИС отражает с помощью показателей в базах данных не только текущее состояние предприятия, но и его состояние за прошедший период. 5. Разработка моделей 5.1 Разработка модели оценки кредитоспособности на основе байесовского классификатора Современный уровень развития производственной сферы предъявляет существенные требования к формализации задач принятия эффективных решений. Такие задачи возникают при кредитовании предприятий, проведении тендеров, разработке и реализации инвестиционных проектов, выборе поставщиков или потребителей и т.д. При этом принимаемые решения должны быть объективными, аргументированными, поскольку ошибки в выводах могут привести к убыткам или недополучению прибыли. В частности, при кредитовании предприятия, особое значение имеет определение его финансовой устойчивости, наиболее обобщающим показателем которой является излишек или недостаток средств для формирования запасов и осуществления платежей. Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различия в уровнях критических показателей, складывающуюся степень отклонений фактических значений коэффициентов, можно утверждать, что задача эта сложная, и для ее решения необходимо создание автоматизированной экспертной системы или системы поддержки принятия решений с масштабным привлечением экономико-математических методов и современных информационных технологий. В настоящее время для определения и анализа финансового состояния предприятия существует множество индикаторов оценки финансово-хозяйственной деятельности. В основном применяются четыре основные группы индикаторов, характеризующих оборачиваемость, платежеспособность, рентабельность, финансовую устойчивость предприятия. Разработано множество методик классификации предприятий с точки зрения финансовой устойчивости [17]. К примеру, существует методика [18], классифицирующая организации по уровню риска с использованием бальной системы, в которой все предприятия делятся на 5 классов. Однако говорить однозначно об оптимальности этой методики нельзя, т.к. бальная система разработана в значительной мере условно, а для анализа используется ограниченное число показателей. Известно множество индикаторов антикризисного планирования деятельности предприятия [5]. Наиболее распространенные из них двухфакторная модель оценки вероятности банкротства предприятия, оценка вероятности банкротства предприятия на основе Z-счета Альтмана, модель Романа Лиса для оценки финансового состояния, оценка финансового состояния предприятия по показателям У. Бивера, R-модель прогноза риска банкротства и др. Недостаток этих моделей состоит в том, что они не обеспечивают всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Также необходимо учитывать, что эти модели разрабатывались в отличных от украинских экономических условиях. В украинской практике предпринимались многочисленные попытки использовать вышеперечисленные модели [19]. Но различия во внешних факторах, оказывающих влияние на функционирование предприятия, а, следовательно, экономические показатели, искажают вероятностные оценки. Различия в темпах инфляции и фазах цикла, особенно в фондо-, энерго- и трудоемкости производств, иной налоговый климат требуют соответствующей корректировки моделей [20]. Таким образом, в целях получения более объективной оценки финансово-экономического состояния предприятия, возникает потребность в создании эффективной методики оценки финансового состояния предприятия. Для решения поставленной задачи в работе предлагается применять методы распознавания образов [9]. Задача будет сводиться к классификации предприятий на основе определенных требований. Предприятия, относимые к одному классу образов, будут обладать общими свойствами, т.е. находиться примерно на одном уровне финансовой устойчивости, кредитоспособности. Требования, определяющие классификацию, могут быть различными, так как в различных ситуациях возникает необходимость в различных типах классификации. Основная идея предложенного метода – сопоставление ряда показателей предприятия с имеющимися эталонами. В этом случае имеется некоторое множество образов. Входной (распознаваемый) образ (неизвестного класса) сравнивается с эталоном каждого класса. Классификация основывается на заранее выбранном критерии соответствия или критерии подобия. Другими словами, если входной образ лучше соответствует эталону i-го класса образов, чем любому другому эталону, то входной образ классифицируется как принадлежащий i-му классу образов. Поскольку в ряде случаев трудно однозначно выбрать подходящий эталон из каждого класса образов и установить необходимый критерий соответствия, можно классифицировать предприятия, основываясь на некотором множестве отобранных замеров (значений показателей), производимых на входных образах. Тогда задача распознавания образов сводится к решению двух задач. Первая задача – определение того, какие измерения должны быть сделаны на входном образе. Критерий отбора признаков (показателей) будет основан на важности этих признаков для характеристики образов. Вторая задача распознавания образов заключается в классификации (т.е. принятии решения о принадлежности входного образа тому или иному классу), которое основывается на измерениях отобранных признаков. Для решения первой задачи в работе определяется, какие измерения должны быть сделаны на входном образе. В частности, финансовую устойчивость предприятия предлагается оценивать по 2 формам отчетности: форма №1 «Баланс», форма №2 «Отчет о финансовых результатах». Этот анализ проводится на группе показателей (признаках), которые выбираются из четырех групп индикаторов. Для анализа ликвидности баланса считаются следующие показатели:

Для анализа рентабельности предприятия выбираются:

Финансовая устойчивость оценивается на основе

И, наконец, анализ оборачиваемости подразумевает расчет следующих показателей:

Для решения задачи классификации образов необходимо разбить пространство признаков. У каждого входного образа будем

измерять 19 признаков. Каждое множество из 19 признаков будем рассматривать как вектор X, который назовем вектором

признаков, или как точку в 19-мерном пространстве признаков Выделим 4 класса, которые будут отражать финансовую устойчивость предприятия:

Сформулируем математическую задачу классификации с помощью разделяющей функции. Пусть

В данном случае m = 4, N = 19.

Тогда разделяющая функция Dj (X), относящаяся к классу образов  Рисунок 5.1 – Классификатор модели.

Пусть

В пространстве признаков Di (X) - Dj (X) = 0 (5.2)

На следующем этапе решения задачи необходимо выбрать вид разделяющей функции [21]. В случае использования линейной

разделяющей функции в качестве Di (X) берется линейная комбинация измеренных признаков

Решающая граница между областями

Уравнение (5.4) является уравнением гиперплоскости в пространстве признаков

Учитывая то, что при решении данной задачи необходимо классифицировать предприятие по 4 классам, то в данной модели необходимо применить параллельное соединение нескольких пороговый логический элемент.  Рисунок 5.2 – Линейный классификатор двух классов. Полагая D(X) = D1 (X) – D2 (X) получим, что  если выходной сигнал = +1, т.е. при D(X) > 0, то X принадлежит

классу если выходной сигнал = +1, т.е. при D(X) > 0, то X принадлежит

классу  если выходной сигнал = 11, т.е. при D(X) < 0, то X принадлежит классу  Таким образом, можно классифицировать предприятие по уровню его финансовой устойчивости, находя неизвестные коэффициенты уравнения (3). Для нахождения этих коэффициентов используется метод наименьших квадратов. 5.2 Разработка модели оценки кредитоспособности на основе байесовского классификатора Задача распознавания образов заключается в классификации некоторой группы объектов на основе определенных требований. Объекты, относимые к одному классу образов, обладают общими свойствами.

Применим статистический подход к распознаванию образов, который даст возможность построения классификации, исходя из

статистических свойств образов [8]. Рассмотрим процесс принятия решений о целесообразности выдачи кредита предприятию как

игру статистического характера, которую осуществляет классификационный механизм системы распознавания образов с природой.

Игроком А является природа, а игроком В – классификационный механизм системы распознавания. Стратегии, используемые

игроком А, называются состояниями природы и обозначаются через

Стратегии, используемые игроком В (классификатором), представляют собой решения, относящиеся к состояниям природы. Т.е. в зависимости от того, к какому классу финансовой устойчивости принадлежит предприятие, система решает, какую стратегию избрать: выдавать кредит или нет, а в случае выдачи кредита, какие условия поставить. Зададим функцию G, которая задается набором из трех элементов (Y, Z, L). G = (Y, Z, L) (5.5)

Где y Y = (y1, y2,…,yM) (5.6) Это стратегия игрока А, т.е. возможные состояния финансовой устойчивости предприятия.

Игрок В выбирает стратегию z Z = (z1, z2,…,zN) (5.7)

Функция L – это ограниченная числовая функция, определенная на пространстве прямых произведений Y Li,j = L(yi, zj) (5.8) определяет прибыль или потери, соответствующие некоторой паре действий, предпринимаемых игроками.

Математическое ожидание потерь, связанных с отнесением образа x к классу

где Эту величину можно назвать условным средним риском. При распознавании каждого образа, предъявляемого природой, классификатор может отнести его к одной из М возможных категорий. Т.к. для каждого образа x вычисляются значения условных средних потерь и классификатор причисляет его к классу, которому соответствуют наименьшие условные потери, то и математическое ожидание полных потерь также будет минимизировано. Такой классификатор называется байесовским [9]. Используя формулу Байеса

можно преобразовать формулу (5.9) в следующий вид:

называется функцией правдоподобия. называется функцией правдоподобия.

В общем случае разделения на несколько классов образ x причисляется к классу

Таким образом, байесовский классификатор обеспечивает отнесение образа x к классу с наименьшим значением средних потерь r.  Рисунок 5.3 - Анимация: принципиальная схема байесовского классификатора. Статистический подход основывается на математических правилах классификации, которые формулируются и выводятся в терминах математической статистики. Байесовский классификатор обеспечивает получение оптимального классификатора в тех случаях, когда известны плотности распределения для всех совокупностей образов и вероятности появления образов для каждого класса. Для использования байесовского классификатора необходимо знать вероятности и плотности распределения для каждого класса образов. Данную информацию можно получить, проанализировав статистические данные банкротства предприятий Украины за определенный промежуток времени по различным отраслям. Необходимо также знать стоимость принятия соответствующих решений, что можно рассчитать, исходя из желаемой суммы кредита и начисляемых процентов. 5.3 Разработка системы поддержки принятия решений в кредитовании предприятий Разработаем СППР, которая может использоваться в банках при анализе кредитоспособности предприятий, которые хотят получить кредит. СППР структурно состоит из следующих компонент:

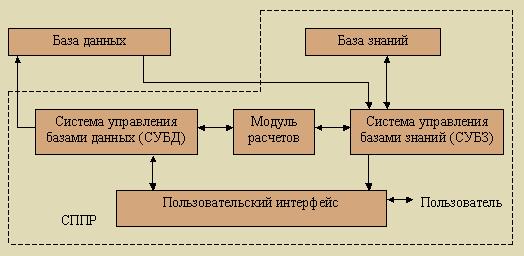

Рисунок 5.4 – Структура системы поддержки принятия решений. База данных создается и поддерживается средствами АИС. Она используется в СППР в качестве внешнего источника данных и содержит информацию о предприятиях-заемщиках, финансовую отчетность по каждому предприятию, бухгалтерскую, статистическую отчетность. Система управления базами данных (СУБД) необходима для их создания и манипулирования. Основные функции СУБД: создание и изменение структуры файлов, обновление (корректировка) данных, обработка данных, обеспечение выдачи информации по запросам. База знаний содержит модели принятия решений, ориентированные на вполне конкретную область. В базу знаний СППР заложим основные показатели и методы определения финансовой устойчивости предприятия, его кредитоспособности и других показателей, свидетельствующих о том, насколько устойчиво и перспективно данное предприятие. При разработки СППР используем базу знаний в форме деревьев И-ИЛИ, в основу которых положим правила типа ЕСЛИ-ТО. В основу базы знаний будет положены разработанные модели принятия решений о целесообразности выдачи кредита и его условий, которые основаны на теории распознавания образов. Система управления базой знаний представляет собой совокупность программных средств со следующими функциями: создание деревьев целей, деревьев выводов, их обновление и изменение, инициирование запросов к базе знаний и выдача ответов. Система управления базами знаний должна обеспечить:

Модуль расчетов или выводов предназначен для построения матрицы решений и оценки сгенерированных вариантов с помощью заранее определенного критерия. Пользовательский интерфейс является диалоговым компонентом системы и представляет собой программные и аппаратные средства, которые обеспечивают взаимодействие пользователя с системой. Термин «пользовательский интерфейс» охватывает все аспекты взаимодействия пользователя и системы поддержки решений. | |

III ЗАКЛЮЧЕНИЕ |

|

|

6. Анализ полученных результатов В работе был проведен обзор имеющихся исследований и разработок, связанных с кредитными рисками банка, анализом кредитоспособности предприятий-заемщиков, автоматизированными банковскими системами. Была проанализирована сущность кредитных рисков, причины их возникновения, методы оценки кредитных рисков и пути их минимизации. Поскольку одним из основных способов избежания невозвращения кредита является тщательный и квалифицированный отбор потенциальных заемщиков, в работе был проведен анализ существующих методов оценки финансового состояния предприятия, а также индикаторов антикризисного планирования деятельности предприятия. На основе проделанного анализа был сделан вывод об актуальности и необходимости разработки эффективной методики оценки кредитоспособности предприятий и необходимости создания автоматизированной системы поддержки принятия решений в кредитовании предприятий. Были разработаны модели, основанные на теории распознавания образов, которые позволяют наиболее точно классифицировать предприятия по уровню финансовой устойчивости, а также позволяют системе поддержки принятия решений давать наиболее точные рекомендации о целесообразности выдачи кредита и определения его условий. Математически модель классификации предприятий по уровню его финансового состояния с использованием разделяющих функций, позволяет получить более точный и объективный результат. Это поможет снизить риск убытков и недополучения прибыли, а также аргументировать принимаемые решения при работе с кредиторами и партнерами. Преимущества модели, основанной на байесовском классификаторе, состоит в том, что для решения задачи о целесообразности выдачи кредита с учетом финансового состояния предприятия-заемщика используется оптимальный классификатор, дающий высокий уровень точности классификации. Кроме того, эта модель хорошо формализована, что позволит реализовать ее в разрабатываемой экспертной системе. Разработана структура системы поддержки принятия решений, в основу которой будут положены предложенные модели. Эти модели можно применять в совокупности с известными методами финансового анализа предприятия-заемщика, что позволит проводить более полный и точный анализ и уменьшить риск, связанный с кредитной деятельностью банка. Использование предлагаемой автоматизированной системы позволит повысить степень обоснованности принимаемых решений о выдаче кредита, обеспечит своевременность принятия решений, а также обеспечит рост эффективности управления кредитными процессами за счет снижения затрат на проведение финансового анализа. 7. Перспективы исследования в данном направлении В дальнейшем планируется разработать комплексную модель оценки кредитоспособности предприятия, позволяющую учитывать такие важные факторы как отраслевую принадлежность предприятия-кредитора, инфляционные и другие риски. В модели можно будет реализовать принцип диверсификации кредитного риска по сумме и срокам выдачи кредита, осуществлять региональную диверсификацию кредитных вложений. Возможно получение более точной методики анализа кредитоспособности предприятия за счет применения в комплексе статистических, финансовых и экспертных методов. На следующем этапе будет осуществлено создание системы поддержки принятия решений в кредитовании предприятий, в основу, которой будут положены разработанные модели. Планируется реализовать данную систему как приложение клиент-сервер, позволяющее работать с системой нескольким пользователям одновременно. 8. Литература

|

(4.2)

(4.2)  . Задача

классификации будет заключаться в распределении всех возможных векторов или точек в пространстве признаков по

соответствующим классам образов. Т.е. пространство признаков разобьется на взаимно непересекающиеся области, каждая из

которых соответствует некоторому классу образов.

. Задача

классификации будет заключаться в распределении всех возможных векторов или точек в пространстве признаков по

соответствующим классам образов. Т.е. пространство признаков разобьется на взаимно непересекающиеся области, каждая из

которых соответствует некоторому классу образов. обозначают m возможных классов образов, подлежащих распознаванию, и пусть

X – вектор замеров признаков, где xi представляет собой i-й замер.

обозначают m возможных классов образов, подлежащих распознаванию, и пусть

X – вектор замеров признаков, где xi представляет собой i-й замер. , j = 1,…,m, такая, что если входной образ, представленный вектором признаков X, принадлежит классу

, j = 1,…,m, такая, что если входной образ, представленный вектором признаков X, принадлежит классу

, то величина Dj (X) должна быть наибольшей.

, то величина Dj (X) должна быть наибольшей. обозначает, что вектор признаков X входного образа принадлежит

классу

обозначает, что вектор признаков X входного образа принадлежит

классу  (5.1)

(5.1)  .

. (5.3)

(5.3)  (5.4)

(5.4)  относится к определенному классу образов

относится к определенному классу образов  Y

Y Z пар (y, z). Функция L является функцией выигрыша или функцией потерь. Игрок А выбирает стратегию yi

Z пар (y, z). Функция L является функцией выигрыша или функцией потерь. Игрок А выбирает стратегию yi (5.9)

(5.9)  вероятность принадлежности образа x классу

вероятность принадлежности образа x классу  (5.10)

(5.10)  (5.11)

(5.11)  справедливо при j = 1, 2, …, M, j

справедливо при j = 1, 2, …, M, j i, т.е. если выполняется условие:

i, т.е. если выполняется условие: (5.12)

(5.12)