ВВЕДЕНИЕ

Актуальность исследования

Степень разработанности проблемы

Цель исследования

Объект и предмет исследования

Практическая значимость

Задачи

Научная новизна

СУЩЕСТВУЮЩИЕ КОМПЬЮТЕРНЫЕ СИСТЕМЫ ОЦЕНКИ РИСКОВ

ОБЗОР СУЩЕСТВУЮЩИХ МЕТОДОВ ОЦЕНКИ РИСКА

ПОЛУЧЕННЫЕ И ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность

исследования

Транзакции по кредитным

картам достигают сейчас 90% от общего объема транзакций, совершаемых в

Internet. Безусловно, электронная коммерция потенциально содержит лазейки для

краж и злоупотреблений, как, впрочем, и другие, более традиционные виды

торговли. Следует отметить, что использование кредитных карт в

киберпространстве является во многом гораздо более безопасным, чем в обыденном

мире. В любом случае данные о номерах кредитных карточек сделавших приобретения

покупателей какое-то время находятся в магазине, что дает беспринципным

сотрудникам возможность воспользоваться ими в мошеннических целях.

Прослушивание телефонной линии для получения номеров кредитных карточек с

технической точки зрения также представляется гораздо более легкой задачей, чем

перехват и декодировка транзакции в Internet.

параметры анимации:

параметры анимации:

повторений 15

задержка 0,5 сек

кадров 7

вес 88,2 КБ

размеры 367 на 137 точек

разрешение по горизонтали 96 точек на дюйм

разрешение по вертикали 96 точек на дюйм

глубина кадров 32

Тем не менее, покупатели

хотят большей безопасности. Поставщикам необходимо убедиться в

платежеспособности заказчика, прежде чем осуществлять отгрузку товара по

заявке. Поэтому автоматизация расчетов по пластиковым картам через Internet на

основе единых стандартов для продавцов, банков и процессинговых компаний

является единственным способом для продвижения в жизнь электронной коммерции. И

введение подобных стандартов уже не за горами.

Модель самой

распространенной схемы оплаты через Интернет приведена на рисунке 1.

Рисунок 1-

Модель оплаты товара в Интернет-магазине

Наряду с очевидными

преимуществами внедрения карточных проектов финансовые институты несут

определенные потери от разного рода рисков. В современных банковских

информационных системах, как правило, имеются средства, поддерживающие

процедуры принятия решений по управлению теми или иными банковскими рисками.

В первую очередь, это

программные средства мониторинга банковских операций с пластиковыми картами,

позволяющие распознать несанкционированное использование карты, перерасход

денежных средств по счету или другие факторы риска. В основном такие программы

являются западными разработками или аналогами зарубежных продуктов. Даже, если

программные средства разрабатываются отечественными специалистами, банковские

сотрудники не обращают должного внимания на поступающие в режиме реального

времени сигналы опасности и приступают к рассмотрению проблемы клиента только

после получения его письменного заявления о претензии. Такой подход к проблеме

снижает возможность эффективной минимизации риска.

Во-вторых, особенность

украинского рынка заключается еще в том, что не существует системы эффективного

отбора потенциальных держателей карт. Банки действуют по принципу «чем больше

клиентов привлечем, тем лучше», тем самым не формируя целевых групп клиентов и

увеличивая процент высокорискованных держателей карт.

В-третьих, в стране

сохраняется большое недоверие к безналичным деньгам. Например, сотрудники

организаций, получающие зарплату по банковским картам, являются держателями

последних помимо своей воли, и каждый раз любые поступления на карточку

стремятся тут же перевести в наличную денежную форму.

В-четвертых, у нас слабо

развита практика страхования банковских рисков. Особенностями использования

пластиковых денег определяется специфика возможных рисков. Помимо административных

рисков и рисков вторичного воздействия, которые отмечают исследователи данной

проблемы, украинские условия порождают широкие возможности для возникновения

рисков мошенничества. К последним следует отнести: изготовление поддельных

карт, операции по несуществующим номерам карт, операции по украденным или

потерянным картам, превышение допустимой суммы или лимита частоты снятия

денежных средств.

Степень разработанности проблемы

Среди исследований, так

или иначе затрагивающих операции банков с пластиковыми картами, можно выделить

следующие наиболее значимые направления: эффективность функционирования

платежных карточных систем в коммерческих банках (Д.В. Подольский, С.А.

Страдымов, В.Г. Кулагин); экономические условия применения пластиковых карт в системе

безналичных расчетов (С.М. Гуриев, О.В. Чередниченко, Т.В. Кириченко); методы

обеспечения безналичных расчетов на основе пластиковых карт (Ю.А. Радцева);

использование банковских карт в области туризма (Н.В. Малышева), а также

исследования Гайсиной Г. В.

Цель исследования

Цель работы:

исследование проблем в области использования пластиковых

карточек, разработка системы анализа рисков, связанных с растущей популярностью

использования банковских пластиковых карточек, с использованием современных

методов и технологий с целью повышения безопасности платежных систем и

минимизации их рисков.

Объект и предмет исследования

Объектом исследования

выступает платежная система в части взаимоотношений

банка-эмитента и его клиента. Предметом исследования являются риски

банка-эмитента по операциям с пластиковыми картами.

Практическая

значимость

Практическая значимость

работы заключается в том, что ее положения могут найти применение в решении

тактических и стратегических задач в рамках планирования деятельности по обслуживанию

держателей пластиковых карт и ведению карточных счетов в кредитных

организациях, а также обеспечить возможность эффективного контроля рисков.

Задачи

Основная

задача будущей магистерской работы заключается в оценке рисков осуществления

операций с пластиковыми карточками.

Для достижения указанной

цели в работе планируется решение следующих задач:

• критический анализ

существующих классификаций рисков, сопровождающих банковские операции с

пластиковыми картами и формирование однородных по источникам потенциальных

убытков групп данных рисков;

• выявление факторов

рисков, описание их свойств, источников повышения и понижения ожидаемых убытков

от возможных рисков;

• разработка метода

оценки риска поведения держателей пластиковых карт в различных торгово-сервисных

предприятиях и пунктах обслуживания;

• анализ и выработка

рекомендаций к оценке странового риска при осуществлении операций с банковскими

пластиковыми картами;

• расчет количественных

характеристик для скорингового метода.

Научная

новизна

Научная новизна

исследования состоит в построении концепции управления рисками, связанными с

мошенническими действиями при исполнении операций с банковскими пластиковыми

картами, и разработке методов снижения потенциальных убытков для

банка-эмитента. Элементы новизны содержат следующие результаты исследования:

• классификация рисков

операций с банковскими пластиковыми картами, заключающаяся в их группировке по

источникам потенциальных убытков, что является новым для украинской банковской

практики;

• метод оценки

«рискованности» поведения держателей пластиковых карт в различных

торгово-сервисных предприятиях, заключающийся в использовании корреляционного

анализа, на основе которого впервые выдвинуты рекомендации о местах

первоочередного размещения терминального оборудования и об определении пунктов

обслуживания высокорискованных клиентов.

СУЩЕСТВУЮЩИЕ КОМПЬЮТЕРНЫЕ СИСТЕМЫ ОЦЕНКИ РИСКОВ

Все существующие системы

можно условно разделить на системы, действующие в области эмиссии и эквайринга

пластиковых карт.[9],[21]

Системы мониторинга

операции в области эмиссии карт.

Системы мониторинга можно

распределить на три группы по уровню сложности решаемых задач и соответственно

по эффективности:

1. Система контроля,

построенная на анализе нескольких параметров активности карты. Рассматриваются

обычно следующие параметры: остаток по счету, количество негативных отказов в

авторизационной системе, количество транзакций без авторизации, крупные покупки

и пр. По результатам работы системы формируется отчет “Exception report”, который

анализируется специалистами банка и принимается решение о дальнейших действиях.

Система позволяет выявить случаи мошенничества и принять соответствуюшие

действия только после анализа отчета. В связи с этим реакция на проведение

мошеннических транзакций бывает поздней, что обуславливает низкую эффективность

такой системы.

2. Системы мониторинга,

построенные на принципе “Rule based model”. Система более высокого уровня,

позволяющая в автоматическом режиме проводить мероприятия по уменьшению рисков

в случае, если активность карты соответствует определенным правилам.

Мероприятия проводятся непосредственно после идентификации подозрительной

активности карты в автоматическом режиме, что обуславливает достаточно высокую

эффективность системы. Обычно проводится анализ транзакций и авторизационных

запросов, поступивших за день, и автоматически принимается решение о

блокировании карты с определенным статусом или формируется отчет для проведения

других мероприятий по минимизации риска. В таких системах могут учитываться

регионы использования карты, суммы операций, количество операций, конкретные

торговые точки и эквайеры.

3. Системы мониторинга,

основанные на анализе моделей поведения клиента (NEURAL NETWORK). В простейшем

виде - это модифицированная система мониторинга “Rule based model” с

дополнительной возможностью в режиме On-line анализировать поступающие

авторизационные сообщения,сопоставлять их с установленными параметрами и

ограничениями карты и в режиме реального времени принимать решение об отказе в

авторизации или блокировании карты. Такие системы наиболее эффективны, однако

очень сложны в программной реализации и отличаются высокой стоимостью в случае

покупки у фирмы-производителя программного обеспечения.

Системы мониторинга в

области эквайринга.

Платежная система VISA

регламентировала минимальные требования к стандартам мониторинга операций в

торгово-сервисной сети. Начиная с 01.01.2001г. все эквайреры должны

соответствовать этим стандартам. Платежная система оставляет за собой право

анализировать транзакции, поступающие из торгово-сервисной сети и проводить

проверки систем мониторинга эквайрера.

VISA устанавливает

следующие параметры мониторинга торгово-сервисной сети:

Мониторинг транзакций:

1. Максимальное за период

инкассации (DEPOSIT) значение транзакции в торговой точке;

2. Общее количество и

сумма транзакций за период инкассации;

3. Количество и сумму

транзакций по одному номеру карты в торгово-сервисной сети банка (группировка

по номеру карты);

4. Общее количество и

сумма запросов документов и возвратов платежей;

5. Общее количество

key-entered транзакций;

6. Процент транзакций

ниже Floor Limit в торговой точке;

7. Количество и сумму

транзакций по одному BIN в торгово-сервисной сети банка (группировка по BIN);

8. Количество и сумма

кредитовых операций в торговой точке;

9. Торговые точки, у

которых не было активности более определенного периода;

10. Торговые точки, у

которых интервал между последними инкассациями превысил установленный период.

Мониторинг

авторизации.

Мониторинг ведется по тем

же параметрам, только основан не на периоде между инкассациями, а на рабочих

днях торговой точки. Дополнительно проводится мониторинг негативных ответов

авторизационной системы.

Мониторинг целесообразно

базировать на таблице, содержащей средние значения параметров мониторинга,

вычисленные за последние 90 дней. Текущее значение параметров (на сегодня)

сравнивается со средними значениями и если хотя бы по одному параметру

фиксируется отклонение от среднего на определенную величину (например 200%), то

торговая точка включается в Exception отчет. В Exception отчет целесообразно

включать активность точек из списка Exception merchants, которые ведется

оператором системы мониторинга.

Для удобства анализа

Exception отчета необходимо иметь информационную поддержку, содержащую:

• индивидуальные

характеристики точки (род деятельности, дата открытия и пр.)

• история негативных

ответов на авторизации;

• история возвратов

платежей, fraud advices, запросов документов;

• статистические

характеристик точки;

В случае возникновения

подозрений в законности проведения операции, что является следствием анализа

поведения торговой точки, система мониторинга должна позволять в автоматическом

режиме формировать факс-запрос в банк-эмитент, выпустивший карточку.

По получении запроса на

подтверждение транзакции от банка-эквайрера банк-эмитент должен связаться с

своим клиентом и выяснить правомерность проведения операции. После выяснения

деталей транзакции банк-эмитент направляет ответ на запрос.

Среди систем,

используемых банками сегодня можно выделить Colvir Banking System[24], а также "Золотая

Корона"[23] - крупнейшая национальная платежная система России, которая

обслуживает более 200 банков и более 2 млн. клиентов в 75 регионах, а также в

странах ближнего и дальнего зарубежья.

ОБЗОР СУЩЕСТВУЮЩИХ МЕТОДОВ ОЦЕНКИ РИСКА

В финансовом мире

существует множество технологий оценки рисков. Среди них можно выделить

следующие: Value-at-Risk, Stress Testing, бета-анализ теории САРМ, АРТ, Short

Fall, Capital-at-Risk, Maximum Loss и ряд других классических методов [14],[16].

Чтобы показать, как

методы работают при оценке рисков, остановимся на технологии риск-менеджмента,

которая в последнее время находит все большее распространение в среде

институциональных инвесторов, - Value at Risk (VaR). Например, как было

отмечено в исследовании New York University Stern School of Business, около 60%

пенсионных фондов США используют в своей работе VaR.

Сутью Value at Risk

(рисковая стоимость)

является четкий и однозначный ответ на вопрос, возникающий при проведении

финансовых операций: какой максимальный убыток рискует понести инвестор за

определенный период времени с заданной вероятностью? Отсюда следует, что

величина VaR определяется как наибольший ожидаемый убыток, который с заданной

вероятностью может получить инвестор в течение n дней. Ключевыми параметрами

VaR является период времени, на который производится расчет риска, и заданная

вероятность того, что потери не превысят определенной величины.

VaR является

универсальной методикой расчета различных видов риска:

- ценового риска - риска

изменения стоимости цены финансового актива на рынке;

- валютного риска -

риска, связанного с изменением рыночного валютного курса национальной валюты к

валюте другой страны;

- кредитного риска -

риска, возникающего при частичной или полной неплатежеспособности заемщика по

взятому кредиту;

- риска ликвидности -

риска, связанного с невозможностью продажи финансового актива, либо с большими

убытками, возникающими при продаже актива в силу большой разницы величины

покупки/продаже, существующей на рынке.

Расчетом VaR занимается

довольно много специализированных компаний, а зачастую и собственные

подразделения финансовых структур.

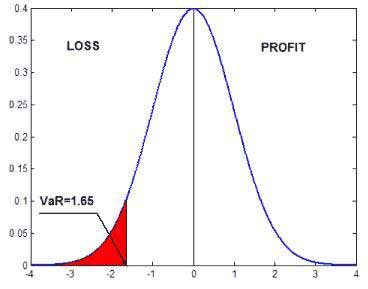

В основе этой технологии

лежит оценка возможных будущих потерь с достаточной степенью надёжности. С

точки зрения статистики показатель VaR является квантилем (по определённому

доверительному уровню) распределения изменений цен. Например, если

относительные изменения цен распределены по стандартному нормальному закону (с

нулевым средним и единичной дисперсией), то пятипроцентный квантиль будет равен

–1.65 (см. рис. 2).

Одним из известных

показателей, основанных на технологии VaR, является показатель Expected Short

Fall (ESF). Если VaR определяет пограничный уровень, который возможные потери

не превысят с заданной вероятностью, то ESF показывает величину этих потерь в

случае, если неблагоприятное стечение обстоятельств всё же произошло. Другими

словами, он оценивает, насколько потери превысят пограничный уровень,

определяемый VaR. Так, чтобы определить этот показатель на рис.2, нужно найти

среднее значение закрашенной области.

Рисунок 2.1 - Иллюстрация

к понятию VaR.

На сегодняшний день

технологии, основанные на VaR, безусловно, являются мощнейшим инструментом

риск-менеджмента. Однако следует признать, что существует ряд проблем при их

практическом применении. Некоторые из проблем связаны с отсутствием

исторических данных, другие - с тонкостями методов вероятностных оценок, но

наиболее важными, видимо, следует считать проблемы, связанные с составлением

отображения флуктуаций факторов риска в возможные потери. В приведённом выше

примере такой проблемы не возникает, поскольку оценивается изменение цены, напрямую

приводящее к потерям. В более сложных стратегиях эта связь может быть не столь

очевидна, её идентификация и отслеживание зачастую требует гораздо больших

интеллектуальных усилий.

Математический аппарат

метода VaR

VaR — наибольший убыток, который может

произойти на протяжении периода времени  с заданной вероятностью

с заданной вероятностью  .

.

Наиболее простым и

доступным методом расчета VaR — метод исторического моделирования.

Причем, простота этого метода почти не сказывается на его точности, если есть

много исторических данных (рекомендуется от 250 значений).

Введем следующие

обозначения:  —

текущая стоимость портфеля (mark-to-market value), состоящего из различных

финансовых инструментов:

—

текущая стоимость портфеля (mark-to-market value), состоящего из различных

финансовых инструментов:  , где

, где  — текущая рыночная стоимость

— текущая рыночная стоимость  -го инструмента, а

-го инструмента, а  — его количество.

— его количество.

Теперь дадим

математическое определение меры риска VaR: для заданного уровня

достоверности  и временного горизонта мера риска VaR

определяется следующим образом:

и временного горизонта мера риска VaR

определяется следующим образом:

(2.1)

(2.1)

где  — нижняя грань для параметра u,

— нижняя грань для параметра u,

— вероятность,

— вероятность,  — изменение стоимости портфеля,

— изменение стоимости портфеля,  — изменения переменных состояния

(цен отдельных активов) за период времени .

— изменения переменных состояния

(цен отдельных активов) за период времени .

В случае непрерывного

распределения нижняя грань достигается и, следовательно:

(2.2)

(2.2)

С точки зрения статистики

определение (2.1) означает следующее: пусть  — функция распределения случайной величины

— функция распределения случайной величины

. Тогда

. Тогда  представляет собой не

что иное, как

представляет собой не

что иное, как  -квантиль

функции распределения F:

-квантиль

функции распределения F:  . Таким образом, основной задачей будет

нахождение искомой функции распределения .

. Таким образом, основной задачей будет

нахождение искомой функции распределения .

Методика оценки рисков

Stress Testing [18]

Недостатком анализа

рисков по методике VaR является то, что она игнорирует очень многие

значительные и интересные детали, необходимые для реального представления

рыночных рисков.

Stress Testing может быть

определено как оценка потенциального воздействия на финансовое состояние

инвестиции ряда заданных изменений в факторах риска, которые соответствуют

исключительным, но вероятным событиям. Stress Testing осуществляется с

применением различных методик. В рамках Stress Testing инвестор должен

учитывать ряд факторов, которые могут вызвать экстраординарные убытки в

портфеле активов, либо предельно усложнить управление его рисками. Данные

факторы включают в себя различные компоненты рыночного, кредитного рисков и риска

ликвидности.

Идея этого метода оценки

- анализ вариаций подходящей целевой функции (например, доходности или

современной стоимости портфеля) в зависимости от вариаций параметров рынка

(кривой доходности, изменчивости (волатильности) рыночных цен, обменных курсов

и т.п.). Но если методика VaR уже стала общепризнанным инструментом, то

общепризнанного инструмента класса Stress Testing пока не существует.

САРМ. При выполнении некоторых

предположений о характере фондового рынка можно развить теорию оптимального

портфеля и построить модель, которая связывает ожидаемую доходность выбранного

актива (или портфеля) с ожидаемой доходностью рыночного портфеля, в качестве

которого часто берут один из основных рыночных индексов, например, S&P500.

Такая модель была разработана рядом крупных исследователей финансового рынка,

прежде всего, лауреатом Нобелевской премии Уильямом Шарпом, а также Джоном

Линтнеру, Джеком Трейнору и Яном Моссиным, и носит название САРМ – модель

ценообразования основных активов.

При выводе САРМ были

сделаны следующие допущения:

• инвестор

руководствуется только двумя факторами – доходностью и риском;

• инвесторы действуют

рационально – при одной и той же ожидаемой доходности они предпочитают актив с

минимальным риском;

• все инвесторы имеют

один и тот же инвестиционный горизонт;

• оценки основных

параметров активов инвесторы производят одинаковым образом;

• поведение

индивидуального инвестора не влияет на равновесные цены актива;

• нет операционных

издержек или помех, препятствующих свободному спросу и предложению активов.

Фактически, модель

представляет собой регрессию относительных приращений цены выбранного актива

(или портфеля) и рыночного портфеля. Чтобы построить графическую интерпретацию

модели, нужно нанести на плоскость точки, горизонтальные координаты которых

представляют доходности рыночного портфеля, а вертикальные – соответствующие

доходности актива. Если внимательно посмотреть на образовавшееся облако точек,

можно заметить, что оно вытянуто вдоль некоторой прямой – характеристической прямой

ценной бумаги.

Двумя важными

параметрами, характеризующими конкретный актив, являются:

• показатель «бета»,

характеризующий угол наклона прямой;

• показатель Е,

харатеризующий степень концентрации облака вдоль прямой.

«Бета» является

показателем чувствительности актива к изменению цены рыночного портфеля. Если,

например, «бета» равно 1.5, это значит, что при изменении рыночного портфеля на

+1% цена актива изменится на +1.5 %. Более чувствительным к рынку активам

соответствуют большие значения «бета». Этот показатель отвечает за

систематический (или рыночный) риск актива, который нельзя диверсифицировать.

Показатель Е отражает

«остаточную» доходность, зависящую от специфики конкретного актива. Ему

соответствует несистематический риск, который можно уменьшить путём составления

портфеля активов.

Сегодня для оценки рисков

применяют новые эволюционные методы. В качестве такого метода используются

нейронные сети [12].

Самый простой вариант

применения искусственных нейронных сетей в задачах оценки риска - использование

обычного персептрона с одним, двумя, или (в крайнем случае) тремя скрытыми

слоями. При этом на входы нейронной сети обычно подается набор параметров, на

основе которого (по мнению эксперта) можно успешно прогнозировать.

Если входных параметров

много, крайне рекомендуется не сбрасывать их сразу в нейронную сеть, а

попытаться вначале провести предобработку данных, для того чтобы понизить их

размерность, или представить в правильном виде. Вообще, предобработка данных -

отдельная большая тема, которой следует уделить достаточно много времени, так

как это ключевой этап в работе с нейронной сетью. В большинстве практических

задач по прогнозированию продаж предобработка состоит из разных частей.

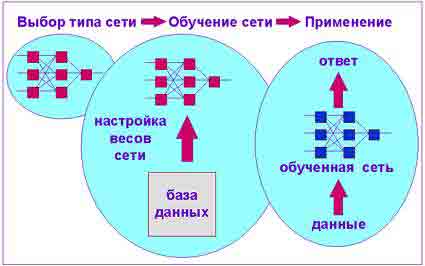

Рисунок 2 - Применение

нейронной сети

Алгоритм построения

систем оценки риска на основе нейронных сетей следующий:

1) Работа с данными

Составить базу данных из

примеров, характерных для данной задачи

Разбить всю совокупность

данных на два множества: обучающее и тестовое (возможно разбиение на 3 множества:

обучающее, тестовое и подтверждающее).

2) Предварительная

обработка

Выбрать систему

признаков, характерных для данной задачи, и преобразовать данные

соответствующим образом для подачи на вход сети. В результате желательно

получить линейно отделяемое пространство множества образцов.

Выбрать систему

кодирования выходных значений (классическое кодирование, 2 на 2 кодирование и

т.д.)

3) Конструирование,

обучение и оценка качества сети:

Выбрать топологию сети:

количество слоев, число нейронов в слоях и т.д.

Выбрать функцию активации

нейронов (например "сигмоида")

Выбрать алгоритм обучения

сети

Оценить качество работы

сети на основе подтверждающего множества или другому критерию, оптимизировать

архитектуру (уменьшение весов, прореживание пространства признаков)

Остановится на варианте

сети, который обеспечивает наилучшую способность к обобщению и оценить качество

работы по тестовому множеству.

4) Использование и

диагностика

Выяснить степень влияния

различных факторов на принимаемое решение (эвристический подход).

Убедится, что сеть дает

требуемую точность классификации (число неправильно распознанных примеров мало)

При необходимости

вернутся на этап 2, изменив способ представления образцов или изменив базу

данных.

ПОЛУЧЕНИЕ И ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ

К результатам работы разрабатываемой подсистемы можно отнести следующее:

1. организация хранения информации о благонадежных и неблагонадежных клиентах банка;

2. построение модели оценки рисков с учетом максимального числа факторов.

3. получение максимально приближенных к действительным рисковым оценкам, данных, которые могут использоваться при принятии решений для уменьшения убыточности.

ЗАКЛЮЧЕНИЕ

Итак, из обзора

существующих систем можно сделать вывод, что лишь некоторые из исследований тем

или иным образом привлекают математическую теорию, главным образом, нацеленную

на решение задач повышения эффективности работы департамента пластиковых карт

банка, однако применение математических методов для оценки риска банковских

операций с пластиковыми картами не находит должного применения до настоящего

времени. Проблемы, сопровождающие внедрение и использование пластиковых денег,

убеждают в том, что каждое кредитное учреждение, эмитирующее пластиковые карты,

должно выстраивать целую комплексную систему защиты от возможных рисков.

Решить поставленные

задачи планируется с использованием нейронных сетей.

Не смотря на

относительную сложность и недетерминированность нейронных сетей, эти технологии

не сразу вышли за рамки чисто научного применения. Тем не менее, с течением

времени уровень доверия к новым технологиям только повышается, в том числе и со

стороны бизнеса. С начала 90-х годов начали регулярно появляться сообщения об

установках нейросетевых систем в разных компаниях, банках, корпоративных

институтах. Причем сфера использования новых технологий была очень многогранной

- оценка рисков, контроль технологических процессов, управлние роботами и многое

другое.

В настоящее время можно с

уверенностью сказать, что использование нейронных сетей при оценке риска дает

ощутимое преимущество по сравнению с более простыми статистическими методами.

Параметрами в исследуемой

задачи является система признаков, которая характерезует “безопасное поведение

клиента” с точки зрения банка или билинговой (платежной) системы, для которого

присущи такие признаки как:

·

Область действия

карточки

·

Не вызывающая

подозрений сумма операций. Сумма операции должна быть характерна для для

заложенного в памяти поведения клиента

·

магазин получил

отказ покупателя от подтверждения платежа (chargeback), a товар ему не был

возвращен;

·

пластиковая карта

была использована “X” раз, за “Y” промежуток времени;

·

данные, введенные

пользователем, содержат заведомо неверные сведения об имени и адресе;

·

соответствие

между номером телефона покупателя, адресом доставки счета, адресом доставки

товара и другие данные вызывают подозрение;

·

соответствие

между e-mail клиента, его IP-адресом вызывает подозрение; ввод покупателем

непристойных слов;

·

покупатель,

использующий данную пластиковую карту, вводил более двух раз неверное имя на

карте;

·

покупатель,

использовал “X” карт за последнее “Y” промежуток времени;

·

покупатель

заказывает определенный (дорогой) товар гораздо чаше, чем это можно ожидать

Итак, из проделанной

исследовательской работы можно сделать следующие выводы:

1. Пластиковые карточки это

развивающаяся у нас в стране быстрыми темпами технология, которая несет своему

владельцу и банку, как пользу так и вред. Минимазация негативных последствий от

введения пластиковых карточек и есть моя задача

2. На основе анализа всех источников

информации я определился с методом, с помощью которого буду реализовывать свою

основную задачу. Изучена структура, особенности и другие характеристики

существующих систем и методов оценки рисков.

3. Создание такой системы оценки

рисков позволит получить положительный экономический эффект как банкам (и

эквайерам и имитентам) так и держателям пластиковых карт

4. В качестве метода построения

анализа рисков были взяты нейронные сети. В настоящее время можно с

уверенностью сказать, что использование нейронных сетей дает ощутимое

преимущество по сравнению с более простыми статистическими методами и позволят

самым оптимальным образом учитывать все признаки использования карточки.

1. Дробозина. Финансы. Денежное

обращение. Кредит.- М.: Финансы и Статистика, 1997.

2. Специвцева А.В. Новые пластиковые

деньги.- М., 1994.

3. Усоскин В.М. Банковские пластиковые

карточки. - М., 1995.

4. “Европейский рынок пластиковых

карточек” /Мир карточек, №4, 1997.

5. Макаев А. “Общие проблемы решать

сообща” /Мир карточек, №4, 1996.

6. “Микропроцессорные карточки: новые

рынки” /Мир карточек №4, 1997.

7. Павлов О. “Современное состояние мирового рынка

смарт-карт” /Пластиковые карточки, №2, 1992.

8. Сорокин М. «Развитие магнитных карт в

России» /Банковские технологии, июль 1995.

9.

http://www.oborot.ru/article/104/16 - Варианты приема платежей с использованием пластиковых карт при расчетах в

сети Интернет.

10.

Королев

М.И., Королев Д.М. Информационные системы безопасности в банковском деле:

Учебное пособие. – Белгород: Издательство БелГУ, 2004.

11.

http://www.bbin.ru/cards

12.

В.Г.

Шуметов, В.А. Гудов Применение нейронных сетей для анализа риска

производственного предприятия.

13.

Закон

Украины от 05.04.2001 г. №2346-III "О платежных системах и переводе денег

в Украине".

14.

http://www.pfc.ru/training-unit/method/var/

- описание метода оценки риска VaR.

15.

http://www.bk-arkadia.ru/metodic4.htm

- Оценка инвестиционного и кредитного риска.

16.

http://www.franklin-grant.ru/ru/technologies/10.shtml

- Технологии оценки рисков.

17.

http://www.bre.ru/security/5857.html

- Обеспечение экономической безопасности электронных платежей в среде Интернет.

18.

http://www.membercard.ru/glossary/index.html

- глоссарий финансовых терминов.

19.

http://www.sbrf.ru/ruswin/tar/rmcard.asp

- Рекомендации по уменьшению риска несанкционированного списания средств со

счета Вашей карты.

20.

http://www.bre.ru/security/5869.html

- Концепция построения систем мониторинга операций с пластиковыми картами в

области эмиссии и эквайринга.

21.

http://www.kreditov.ru/pl_shem.html

- Система обслуживания на основе

кредитных карточек.

22.

http://www.finrisk.ru/ - управление

финансовыми рисками – теория и практика.

23.

www.korona.net/ - Платежная система «Золотая корона».

24.

http://www.colvir.com/about?lang=ru_RU –

Компания Colvir Software Solutions Ltd Автоматизация банковских и финансовых

технологий.

В начало