ДонHTУ Портал магистров

Автореферат |

Тема: "Определение рисков при динамическом управлении капиталом трейдера или портфельного менеджера" |

Введение

Актуальность работы

Исследования

Вывод

Введение

В условиях рыночных отношений и возрастающей конкуренции между субъектами предпринимательской деятельности динамическое управление капиталом при инвестировании актуально, поскольку оно обеспечивает существенный рост доходности над риском. В условиях агрессивной инвестиционной политики используется реинвестирование части средств, позволяющее получить умножение первоначального капитала с максимальной скоростью. Одной из самых актуальных задач современного финансового управления является портфельный менеджмент. Анализ этой проблемы интересен в первую очередь руководителям аналитических отделов банков и инвестиционных компаний и частным инвесторам, трейдерам и портфельным менеджерам.

Актуальность

Со вступлением Украины в ВТО, увеличилась конкуренция среди предприятий на международном рынке. Активное управление капиталом, компьютерными торговыми системами, инвестиционными портфелями позволяет за минимально короткие сроки умножить первоначальный капитал. Для повышения экономической эффективности производится реинвестирование полученной прибыли в новые инвестиционные проекты или в расширение старых, что приводит к увеличению инвестиционного риска.

Современная портфельная теория определяет оптимальный вес со¬ставляющих портфеля для достижения наименьшего среднего риска при заданном доходе, но она не затрагивает идею оптимального количества. Речь идет о том, что для данного рынка есть оптимальное количество, ко¬торое можно использовать в торговле при данном уровне баланса счета, чтобы максимизировать геометрический рост. Эта часть называется оптимальным f. Современная портфельная теория ис¬пользуется трейдерами и портфельными менеджерами на любых рынках.

Исследования

Целью настоящих исследований является нахождение границ применимости «оптимального f» Р. Винса на практике в зависимости от статических характеристик управляемых экономических систем. К сожалению, автор этой теории не обратил внимания на то, что алгоритм нахождения fопт представляет собой нелинейное стохастическое уравнение. При его решении относительно fопт часто возникают нелинейные эффекты, которые могут ввести в заблуждение инвестора и привести к большим финансовым потерям.

Основными задачами данных исследований является нахождение причин, приводящих теорию «оптимального f» Р. Винса к некорректным результатам на практике, и их устранение.

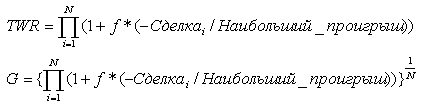

Метод определяет оптимальный процент риска, который следует применять для максимизации функции «полезности», представленной как логарифм капитала. Ральф Винс предложил учитывать доходность всех сделок, решая в явном виде задачу оптимизации относительного конечной стоимости капитала TWR(Terminal Wealth Relative), как функции f. TWR — это произведение всех HPR, а среднее геометрическое (G) — это корень N-й степени TWR.

(1)

(1)

Знак «минус» здесь потому, что проигрыш берется со своим знаком. По существу, метод подразумевает, что в будущем мы будем иметь такие же исходы сделок, но, возможно, в другом порядке. Решив задачу максимизации TWR, отсюда найдем значение f = fopt, при котором функция TWR достигнет своего максимума. Зная fopt , мы определим долю счета или портфеля, которой будем торговать:

(2)

(2)

Кроме того, распределение исходов сделок сильно влияет на величину fopt. Так, fopt для двух стратегий, принесших одинаковую прибыль и имеющих одинаковый максимальный убыток, могут различаться очень значительно.

Главные недостатком метода оптимального f является то, что, он полностью основан на исторических результатах системы, а именно, на максимальном проигрыше. Уровень риска, принимаемый при использовании fopt, подразумевает, что мы никогда не получим большего убытка. Проще говоря, нет оснований предполагать, что достигнутые максимальный убыток и максимальная доходность останутся таковыми в будущем.

Просмотрев значения от 0,01 до 1, мы найдем такое, которое даст наивысшее TWR. Это значение f позволит получить максимальную прибыль при торговле фикси¬рованной долей. Можно также сказать, что оптимальное f позволяет получить наивысшее среднее геометрическое при бесконечных испытаниях. Не имеет значения, что мы ищем: наивыс¬шее TWR или среднее геометрическое, так как обе величины максимальны при одном и том же значении f.

Без достаточно строгих математических доказательств путем рассуждений Р. Винc вводит понятие части капитала инвестора f, которая, по мнению автора, является «оптимальной f» для TWRmax (рис.1). Путем последовательного перебора всех значений f в диапазоне 0 < f < 1 с достаточно малым шагом (например, с шагом 0,01) находится fопт.

Где f – часть капитала для реинвестирования (искомая характеристика экономической системы); (-Р & Li) – убытки или выигрыши, взятые с противоположными знаками; Р & L....j – самый значительный убыток (всегда берется со знаком минус); fопт – одно из значений f, при котором TWR = TWRmax

(2)

(2)

Рисунок 1 – Диапазон применимости для fопт. Анимация: 11 кадров, задержка 70мс

Для повышения качества определения доли реинвестирования с помощью имитационного моделирования осуществляется несколько реализаций значений выигрыша или проигрыша компьютерной торговой системы или портфеля L&P, с нормальным законом распределения и параметрами AHPR и SD по историческим данным. После этого преобразуется в ряд HPR (прибыльность операции), определяется для него TWR и соответствующее fopt. Эта процедура осуществляется с помощью компьютера, перебирая f от 0,01 до 1,00. Как только получено TWR, которое меньше предыдущего, то f, относящееся к предыдущему TWR, является оптимальным f, поскольку графики TWR и среднего геометрического име¬ют один пик. Один из самых быстрых способов расчета оптимального f — это метод параболической интерполяции. Используя критерий согласия, убеждаемся в справедливости гипотезы о нормальности распределения величины f. Находим его математическое ожидание и интервальную оценку с доверительной вероятностью 0,95.

Выводы

Исследования показывают, что при некоторых допущениях применять теорию оптимального f можно на определенных границах. Диапазон границ сильно зависит от объема выборки и от величины доверительной вероятности, а также не учитывает возможности более высоких инвестиционных рисков. При использовании определенной доли счета в каждой сделке (дру¬гими словами, когда будем торговать количеством, соотносимым с размером счета), то добьемся более быстрого прироста капитала. Количество зависит не только от баланса на счете, а является также функцией некоторых других переменных: предполагаемого убытка наи¬худшего случая в следующей сделке; скорости, с которой мы хотим, чтобы рос наш счет; зависимости от прошлых сделок. В случае практического использования теории «оптимального f» следует учитывать, что границы ее применимости зависят от величины выборки n массива Р & L. и величины доверительной вероятности Р)т. При нормальном законе распределения Р & L , | Р & L |< 100% и лежат в пределах n > 60 эти границы 1 < G < 1,5 с Рдов= 0,9 .

Динамическое управление капиталом при реинвестировании с помощью «оптимального f» при допущениях и ограничениях п.2 данных выводов невозможно, если величина выборки Р & L меньше 15 (n<15) из-за существенных инвестиционных рисков.

Доля счета, которую следует исполь¬зовать для торговли, зависит от многих переменных, и только со¬брав все эти переменные, включая уровень баланса счета, чтобы в итоге принять достаточно субъективное решение относительно того, сколькими контрактами или акциями торговать, можно добиться положительных результатов.

Литература

- Р.Винс. математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров / Пер. с англ. – М.: Альпина паблишер, 2001. – 400с.

- 2. Смирнов А.В., Гурьянова Т.В., Об «оптимальном f» Ральфа Винса, Сборник научных трудов, ДонНТУ, Донецк, 2008 (в печати).

Вверх