RUS|

ENG

Реферат за темою випускної

роботи

Введення

Проблема ефективного і

раціонального управління капіталом виникла в Україні

одночасно з появою організованого фондового ринку,

створення

якого було однією з пріоритетних задач під час переході на

початку 90-х років до ринкової системи економічних відносин.

В період становлення ринкових механізмів було розпочато

інвестиційний процес, який мав на меті регулювання

нормального розвитку економіки шляхом створення ефективного

механізму трансформації тимчасово вільних фінансів у

позиковий капітал, перетворення накопичень в інвестиції.

В розвинених країнах

основним ініціатором активізації інвестиційного процесу

виступає інститут професійних учасників ринку цінних

паперів. Послуги взаємних фондів, інвестиційних банків

грають найбільш важливу роль у створенні механізму залучення

капіталу в інвестиції, й саме вони мають найбільший попит з

боку приватних інвесторів.

У вітчизняній моделі

фондового ринку подібні послуги не отримали необхідного

розповсюдження, що обумовлено не

лише

особливостями ринкової кон'юнктури, але й

слабким рівнем застосування на практиці

економіко-математичних моделей управління капіталом.

Наукові дослідження

в сфері фондового ринку завжди відрізнялися підвищеною

складністю. Це зумовлено особливою специфікою фондових

інструментів, а також неоднозначністю причинно-наслідкових

зв'язків,

що діють на ринку. Тому комплекс аналітичного інструментарію

характеризується великою кількістю різних підходів до

дослідження ринкових процесів, в я кому важко знайти основні

орієнтири. За таких умов слід приділити особливу увагу

з'ясуванню найбільш ефективних динамічних методів

управління капіталом, з'ясуванню межі їх застосування. а

також позитивній критиці з перспективою подальшого

вдосконалення.

Актуальність теми випускної роботи

В теперішній час використовується велика кількість методів

динамічного управління капіталом. якими керуються інвестори

для досягнення своєї мети. проте не всі вони є в достатній

мірі надійними, значно відрізняються за швидкістю

досягнення, складності застосування. Для того, щоб досягнути

бажаного результату, при цьому мінімізуючи інвестиційний

ризик, необхідно провести аналіз ефективності цих алгоритмів

за низкою показників і на підставі отриманих результатів

віддати перевагу одному з них. Дані для проведення аналізу

можуть бути отримані за допомогою імітаційного моделювання,

яке дозволяє провести експерименти. що вимагають значних

витрат та й навряд чи здійсненні за звичайних умов.

Передбачувана новизна роботи

Керуючись методом оптимального f

Ральфа Вінса й методом

встановлення ймовірностей

настання вигідних угод, інвестори часто не враховують всі

припущення. які знаходяться в основі даних методів, їх

недоліки та переваги. Тому в цій праці буде проведено

багатокритеріальний порівняльний аналіз методів. що дасть

можливість з великою впевненістю зробити вибір на користь

одного з них на підставі конкретних показників.

Ціль і задачі дослідження

Метою

даного дослідження є отримання результатів порівняння

ефективності таких методів динамічного управліня капіталом,

як метод оптимального f, розробленого

Ральфом Вінсом, й метода встановлення вирогідності настання

вигідних угод. Для досягнення поставленої мети необхідно

виконати низку задач із знаходження параметрів, що

використовуються для порівняння. а смае: за допомогою

засобів імітаційного моделювання отримати дані, на підставі

яких розрахувати показники СКВ середньої прибутковості,

коефіцієнт TWR, профіт-фактор і

коефіцієнт Шарпа для обох методів. [2]

Практична цінність результатів

Дані, які будуть отримані в результаті роботи, можуть бути

застосовані під час прийняття рішення про проведення

інвестиційної діяльності. Вони можуть

використовуватися з метою зниження ризиків і збільшення

прибутковості для оптимізації інвестиційної політики

трейдерів, менеджерів тощо.

Огляд досліджень за темою випускної роботи

Огляд досліджень в ДонНТУ

В

ДонНТУ за даною тематикою ведуться наукові дослідження

доцентом кафедри ПМІ, кандидатом технічних наук Смірновим

О.В. спільно з Гур'яновою Т.В. і

Ревега Д.В. Результати роботи Сірнова О.В.і Гур'янової

Т.В. викладені у статті «Про

«оптимальне

f»

Ральфа Вінса»

[1],

а також в рукописах, підготованих для статей

«Нове в динамічному

управлінні капіталом»

і «Багатокрітеріальний

аналіз эфективности алгоритмів динамічного управління

капіталом»

лягли в основу даної дипломної роботи. Далі наведені деякі

уривки з цих статей, дані з яких я використовую при

розрахунках. [4,5]

Основні положення теорії «оптимального

f»

Р. Вінса

Для

підвищення ефективності економічних систем часто проводиться

реінвестування отриманих прибутків в нові інвестиційні

проекти або в розширення старих. Це дозволяє отримати

додатковий економічний ефект, який супроводжується

одночасним збільшенням інвестиційного ризику. Американський

вчений Р. Вінс розробив свою теорію

«оптимального f

» - оптимальної частки

капіталу, яку слід реінвестувати для помноження початкового

капіталу інвестора у необхідну кількість разів і за

найкоротший час.

Тут і

надалі зберігається як термінологія Р. Вінса, так і прийняті

ним позначення.

«Прибуток

за період утримання позиції»

( holding period returns)

позначується як HRP. Виграш або

програш комп'ютерної торговельної

системи, трейдера або портфельного менеджера - це

P&L. Якщо виграш, то

HPR

= 1 + P & L,

при програші маємо 1 - P & L.

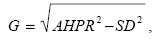

Між

середнім арифметичним і середнім геометричним показниками

ефективності економічної системи існує співвідношення:

, (1)

, (1)

де:

G

і

- відповідно середнє геометричне й середнє

арифметичне виграшей (програшей) системи ; n -

кількість угод або звітних періоді. ; -дисперсія

HPR відносно AHPR .

- відповідно середнє геометричне й середнє

арифметичне виграшей (програшей) системи ; n -

кількість угод або звітних періоді. ; -дисперсія

HPR відносно AHPR .

У

випадку з реінвестуванням прибутку ереднє геометричне

економічної системи більш наочно відображає її якість, у

порівнянні з AHRP.

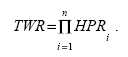

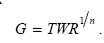

Частка від кінцевого й початкового стану рахунку інвестора

позначається як TWR

(Terminal Wealth Relative). За

своїм змістом TWR -

це множник початкової суми на

рахунку. Між TWR та

HRP існує такий зв'язок

(2)

(2)

Середнє геометричне економічної системи розраховується як

(3)

(3)

Без

достатніх математичних доказів шляхом міркувань Р.Вінс

вводить поняття частки капіталу інвестора

f, яка

є

«оптимальним

f » для max TWR

(4)

(4)

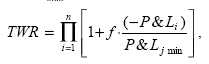

де:

f -

частка капіталу для реінвестування;

(-P&L) -

збитки або виграші, що взяті з

протилежними знаками;

P&Lj min - найбільш значущий збиток

(завжди беремо зі знаком мінус); опт

f - одне

зі значень f, коли

TWR = TWRmax . [1]

Недоліки

теорії «оптимального f»

Теорія «оптимального

f » чинна для оцінювання кості

системи з реінвестуванням в минулому, але дає посередні

результати за її використання для практичного оперативного

управління. Це пов'язано з тим, що навіть при фіксованих

значеннях AHPR і SD2,

величина опт f буде

змінюватися в залежності від виборки при n = const .

Отже треба використовувати інтервальну

оцінку опт f. Тому викликають сумніви

поняття, що запропоновані Р. Вінсом «часткові

опт f » і «мінімальний

час для досягнення TWR». Ці

характеристики є достатньо грубими, оскільки вони не

враховують реальних величин інтервальних оцінок опт

f.

Блок-схема проведення

експерименту

Засобами імітаційного

моделювання необхідно реалізувати низку експериментів.

Отримані в результаті дані будуть надалі використані для

розрахунків показників ефективності досліджуваних динамічних

методів управління капіталом.

[10]

Анімований рисунок. Блок-схема імітаційного моделювання (18 кадрів, 3 повторення)

Рис. 1 - Блок-схема

проведення експерименту

Огляд

українських і зарубіжних досліджень

Через

досить короткий час існування фондової біржі в україні,

відсутність досвіду біржевих ігор й низку інших причин,

тематика, що досліджується мною, не отримала необхідного

розгляду з боку вітчизнянних вчених, за виключенням

вищезгаданих доцента, кандидата технічних наук Смірнова О.В.

та Гур'янової Т.В. Закордоном

дослідженню, порівнянню й удосконаленню

різноманітних методів динамічного управління капіталом

приділяється значно більше уваги. [8] В межах обраної мною

тематики інтерес викликають роботи Ральфа Вінса, який у

своїй книзі

«Математика

управління капіталом. Методи аналіза ризику для трейдерів і

портфельних менеджерів»

критикує критерій Келлі, відомий також на біржі під назвою

економічної

стратегії «геометричної

середньої максимізації портфеля».

При цьому Вінс вводить критерій для визначення оптимальної

частки реінвестування капіталу -«оптимальне

f», ефективність

якого буде оцінена в моїй праці. [3]

На

недоліки висунутої Вінсом стратегії вказували

в своїх роботах

Лео Заманський та Девід Стендал. Вони розглядали шляхи

знаходження нового значення відсотка капіталу для

реінвестування в кожну угоду з метою максимізації прибутку

на капітал для досягнення величини обмежуючих факторів,

використовуючи різновид стратегії Р.Вінса. Вони вводять

поняття «безпечного

f». Для того,

щоб сформулювати проблему, Заманскі й

Стендал додали обмеження при розрахунку оптимального

f. Обмеження може відображати максимально

припустимі збитки й/або інші характеристики.

Це більш консервативна стратегія, перевага якої полягає у

знаходженні частки капіталу, що інвестується в кожну угоду,

яка принесе найбільший можливий прибуток при максимально

припустимих збитках.

[6]

Власні розробки й можливі практичні

результати

Дані,

що отримані під час роботи, дають інформацію про найбільш

ефективний метод динамічного управління капіталом з позиції

багатокритеріального порівняльного аналізу, що у подальшому

може бути використано для зниження сукупного ризику

інвестиційного портфелю й оптимізації інвестиційної

політики.

На

заключному етапі магістерської роботи планується апробація

отриманого методу.

Висновки

Якісне управліня

інвестиційним портфелем, збільшення власного капіталу й

мінімізація сукупного ризику фнвестиційного портфеля -

ось задачі, які стоять перед інвестором. Тому від

правильного вибору моделі й алгоритмів динамічного

управління капіталом залежитьуспіх діяльності трейдера на

біржі, що робить особливо актуальним проведення глибинного

порівняльного аналізу їх ефективності за декількома

критеріями.

В

дипломній роботі буде зроблено огляд основних існуючих

методів динамічного управління капіталом, зроблено висновки

про їх ефективність і недоліки на підставі показника

середньої прибутковості угод, СКВ інвестиційного портфеля,

коефіцієнта Шарпа та профіт-фактору.

Примітка:

Під час написання цього автореферату

магістерська робота ще незакінчена. Остаточне завершення -

грудень 2009р. Повний текст і матеріали за темою можуть бути

отримані від автора або керівника після вказаної дати.

Список

літератури

1. Смирнов А.В., Гурьянова Т.В. Об

«оптимальном f» Ральфа Винса. Научные труды Донецкого

национального технического университета, серия

«Информатика,

кибернетика и вычислительная техника»,

вып. 9 (132), Донецк, ДонНТУ, 2008. - С 216-220

2. Швагер Дж.

Технический анализ. Полный курс. - М.: Альпина Паблишер,

2001. - 768с.

3. Винс Р. Математика

управления капиталом.Методы анализа риска для трейдеров и

портфельных менеджеров: Пер. с англ. – М.: Альпина Паблишер,

2001. – 400 с.

4. Смирнов А.В.,

Гурьянова Т.В. Новое в динамическом управлении капиталом.

Научные труды Донецкого национального технического

университета, серия

«Информатика, кибернетика и

вычислительная техника», 2009 (в

печати).

5. Смирнов А.В.,

Гурьянова Т.В. Многокритериальный

анализ эффективности алгоритмов динамического управления

капиталом.

Научные труды Донецкого национального технического

университета, серия

«Информатика, кибернетика и

вычислительная техника», 2009 (в

печати).

6.

Zamansky, Leo J., and David Stendahl [1997]. Dynamic

zones, Technical Analysis of STOCKS & COMMODITIES, Volume

15: July.

7.

Мертенс А.В. Инвестици: Курс лекций по современной

финансовой теории. - К.: Киевское инвестиционное агенство,

1997.- 416 с.

8. Van K. Tharp, Ph.D.

Special Report on Money Management/

Copyright © 1997 by I.I.T.M., Inc.

9.

Брандт З. Анализ данных. Статистические и вычислительные

методы для научных

работников и инженеров: Пер. с англ. – М.: Мир, ООО «Изд.

АСТ», 2003. – 686 с.

10.

Лоу А.М., Кельтон В.Д. Имитационное моделирование. Классика

CS. 3-е изд.: Пер.

с англ. – СПб.: Питер; Киев: Изд. группа BHV, 2004. - 847 с.

ДонНТУ >

Портал магістрів ДонНТУ >

Біографія |

Бібліотека |

Посилання |

Звіт про пошук |

Індивідуальне

завдання