|

UKR

|

ENG

Реферат по теме выпускной работы

Введение

Проблема эффективного и рационального управления

капиталом возникла в Украине одновременно с появлением

организованного фондового рынка, создание которого являлось

одной из приоритетных задач при переходе в начале 90-х годов к

рыночной системе экономических отношений. В период становления

рыночных механизмов был запущен инвестиционный процесс,

призванный регулировать нормальное развитие экономики путем

создания эффективного механизма трансформации временно свободных

финансовых средств в ссудный капитал, обращения сбережений в

инвестиции.

В развитых странах

основным инициатором активизации инвестиционного процесса

служит институт профессиональных участников рынка ценных

бумаг. Услуги взаимных фондов, доверительных управляющих,

инвестиционных банков играют важнейшую роль в создании

механизма привлечения капитала в инвестиции, и именно они

имеют наибольший спрос со стороны частных инвесторов

[2].

В отечественной модели фондового рынка подобные

услуги не получили должного распространения, что обусловлено не

только особенностями рыночной конъюнктуры, но и слабым уровнем

применения на практике экономико-математических моделей

управления капиталом.

Научные исследования в

сфере фондового рынка всегда отличались повышенной

сложностью. Это обусловлено особой спецификой фондовых

инструментов, а также неоднозначностью причинно-следственных

связей, действующих на рынке. Поэтому комплекс

аналитического инструментария характеризуется множеством

различных подходов к исследованию рыночных процессов, в

котором трудно найти основные ориентиры. В этих условиях

следует уделить особое внимание выявлению наиболее

эффективных динамических методов управления капиталом,

выявлению границ их применимости, а также положительной

критике с перспективой последующего усовершенствования.

Актуальность темы выпускной работы

В

настоящее время используется множество методов динамического

управления капиталом, которыми руководствуются инвесторы для

достижения своих целей. Однако не все они являются в

достаточной мере надежными, значительно отличаются по

скорости достижения поставленных задач, сложности

применения. Для того, чтобы достичь желаемого результата,

при этом минимизировав инвестиционный риск, необходимо

произвести анализ эффективности данных алгоритмов по ряду

показателей и на основании полученных результатов

отдать предпочтение одному из них. Данные для проведения

анализа могут быть получены при помощи имитационного

моделирования, которое позволяет провести эксперименты,

требующие значительных затрат да и вряд ли осуществимые в

обычных условиях.

Предполагаемая новизна работы

Руководствуясь методом оптимального

f

Ральфа Винса и методом определения вероятности

выгодной сделки, инвесторы зачастую не учитывают все

допущения, положенные в основу данных методов, их недостатки

и достоинства. Поэтому в данной работе будет проведен

многокритериальный сравнительный анализ данных методов, что

даст возможность с большой уверенностью сделать выбор в

пользу одного из них на основании конкретных показателей.

Цель и задачи исследования

Целью

данного исследования является получение результатов

сравнения эффективности таких методов динамического

управления капиталом, как метод оптимального

f, разработанного

Ральфом Винсом, и метода нахождения вероятности выгодной

сделки. Для достижения поставленной цели необходимо

выполнить ряд задач по нахождению параметров, используемых

для сравнения, а именно: с помощью средств имитационного

моделирования получить данные, на основе которых рассчитать

показатели СКО средней доходности, коэффициент

TWR, профит-фактор и коэффициент

Шарпа для обоих методов [2].

Практическая ценность результатов

Полученные в результате работы результаты могут быть

использованы при принятии решений о проведении

инвестиционной деятельности. Они могут быть применены с

целью снижения рисков и увеличения доходности для

оптимизации инвестиционной политики трейдеров, менеджеров и

т.д.

Обзор исследований по теме

выпускной работы

Обзор исследований в

ДонНТУ

В ДонНТУ по настоящей

тематике ведутся научные исследования доцентом кафедры ПМИ,

кандидатом технических наук Смирновым А.В. совместно с

Гурьяновой Т.В. и Ревегой Д.В. Результаты работы

Смирнова А.В. и Гурьяновой Т.В. изложены в статье

«Об

«оптимальном

f»

Ральфа Винса»

[1],

а также в рукописях, подготовленных для статей

«Новое в динамическом

управлении капиталом»

и «Многокритериальный

анализ эффективности алгоритмов динамического управления

капиталом» [4,5]

легли в основание данной дипломной работы. Далее приведены

некоторые выдержки из этих статей, данные по которым я

использую при проведении расчетов.

Основные

положения теории «оптимального

f»

Р. Винса

Для повышения эффективности экономических систем часто

производится реинвестирование полученной прибыли в новые

инвестиционные проекты или в расширение старых. Это

позволяет получить дополнительный экономический эффект,

который сопровождается одновременным увеличением

инвестиционного риска. Американский ученый Р. Винс

разработал свою теорию «оптимального f» -

оптимальной части капитала, которую следует реинвестировать

для умножения первоначального капитала инвестора в

необходимое число раз за кратчайшее время.

Здесь и далее сохраняются как терминология Р. Винса,

так и принятые им обозначения. «Прибыль за период удержания

позиции» (holding period returns) обозначается как HPR. Выигрыш или проигрыш компьютерной торговой системы,

трейдера или портфельного менеджера – это P&L.

Если выигрыш, то HPR = 1 + P & L , а в

случае проигрыша имеем HPR = 1 - P & L

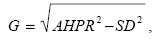

. Между средним арифметическим и средним геометрическим

показателями эффективности экономической системы существует

отношение :

(1) (1)

где:

G

и

- соответственно среднее геометрическое и среднее арифметическое выигрышей

(проигрышей) системы; n - количество сделок или

отчетных периодов;

-дисперсия

HPR относительно AHPR . - соответственно среднее геометрическое и среднее арифметическое выигрышей

(проигрышей) системы; n - количество сделок или

отчетных периодов;

-дисперсия

HPR относительно AHPR .

В случае с реинвестированием прибыли среднее

геометрическое экономической системы нагляднее отображает ее

качество по сравнению с AHPR. Отношение между

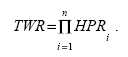

конечным и начальным состоянием счета инвестора обозначается

как

TWR

(Terminal

Wealth

Relative).

По своей сути TWR - это множитель первоначальной

суммы на счете (если, например, TWR = 10,55, то

первоначальный счет инвестора вырос в 10,55 раз или же на

955). Между TWR и HPR имеется следующая

взаимосвязь:

(2)

(2)

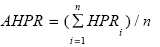

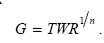

Среднее

геометрическое экономической системы определяется как

(3)

(3)

Без достаточно строгих математических доказательств

путем рассуждений Р. Винс вводит понятие части капитала

инвестора f, которая, по мнению автора, является «оптимальной

f» для max TWR. Путем

последовательного перебора всех значений f в

диапазоне 0 с

достаточно малым шагом, (например, с шагом 0,01) находится

опт f :

(4)

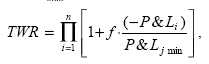

(4)

где: f - часть капитала для реинвестирования (искомая

характеристика экономической системы); (-P&L) -

убытки или выигрыши, взятые с противоположными знаками; P&Lj min - самый значительный убыток (всегда

берется со знаком минус); опт f - одно из значений f

, при котором TWR = TWRmax.

Таким образом, имея статистику выигрышей и проигрышей

объемом n, можно найти опт f при которой TWR

максимален. Этим самым существенно повышается

качество экономической системы с реинвестированием.

Недостатки теории «оптимального

f»

Теория «оптимального

f » строго справедлива для оценки качества

экономической системы с реинвестированием в прошлом и дает

посредственные результаты при ее использовании для

практического оперативного управления. Это связано с тем,

что даже при фиксированных значениях AHPR и SD2

, величины опт f будут меняться от выборки к

выборке при n = const .

Следовательно, нужно использовать интервальную оценку опт

f . В этой связи вызывают сомнение понятия, предложенные

Р. Винсом, - «дробные опт f » и «минимальное время

для достижения TWR». Эти характеристики

представляются достаточно грубыми, поскольку они не

учитывают реальных величин интервальных оценок опт f .

Р. Винс

не нашел границ практической применимости (4) в зависимости

от закона распределения случайных величин i P&L,

объема выборки n и величин AHPR, SD2

. В своих исследованиях он ввел только нижнюю

теоретическую границу

Gтеор

min =1. Тем самым инвестор многим рискует, применяя (1) –

(4) для практического нахождения опт f. При этом он

может получить вместо выигрыша по TWR значительное

его уменьшение вплоть до проигрыша при реинвестировании.

[1]

Блок-схема проведения

эксперимента

Средствами имитационного

моделирования необходимо реализовать ряд экспериментов.

Полученные в процессе данные будут в последующем использованы

для расчетов показателей эффективности исследуемых динамических

методов управления капиталом. [10]

Рисунок – Блок-схема имитационного моделирования (18 кадров, 3 повторения)

Рис. 1 - Блок-схема проведения

эксперимента

Обзор

украинских и зарубежных исслодваний

В связи с достаточно недавним

становлением фондовой биржи в Украине, отсутсвием опыта

биржевых игр и рядом других причин, рассматриваемая мною

тематика не получила должного освещения в исследованиях

отечественных ученных, за исключением вышеупомянутого

доцента, кандидата технических наук Смирнова А.В. и

Гурьяновой Т.В [1,3]. За рубежом исследованию, сравнению и

совершенствованию различных методов динамического управления

капиталом уделяется гораздо более пристальное внимание

[8]. В

рамках выбраной мною тематики интерес представляют работы

Ральфа Винса, который в своей книге

«Математика

управления капиталом. Методы анализа риска для трейдеров и

портфельных менджеров»

подвергает критике критерий Келли, известный также на

бирже под названием экономической стратегии

«геометрической

средней максимизации портфеля».

При этом Ральф Винс вводит критерий для определения

оптимальной доли (процента) реинвестируемого капитала -

«оптимальное

f»,

эффективность которого и будет оцениваться в моей работе.[5]

На недостатки выдвинутой Винсом стратегии

указывают в своих работах Лео Замански и Дэвид Стендал. Они

рассматривают способ нахождения нового значения процента

капитала для инвестирования в каждую сделку с целью

максимизации дохода на капитал для достижения величины

ограничивающих факторов, используя разновидность стратегии

оптимального f. Они вводят понятие «безопасного

f».

Для того,

чтобы сформулировать проблему, разрешаемую с помощью

безопасного f, Замански и

Стендал добавили ограничение при

вычислении оптимального f. Ограничение может отражать

максимально допустимые потери ( и/или другие характеристики).

Это более консервативная стратегия, преимущество которой

состоит в нахождении доли капитала, инвестируемого в каждую

сделку, которая принесет наибольший возможный доход при

максимально допустимых издержках.

Допуская, что максимальные издержки (f) меньше или равны

максимальным допустимым издержкам трейдера, решение, которое

максимизирует TWR, будет безопасным f. [6]

Собственные разработки и планируемые практические результаты

Данные, полученные во время разработки данного проекта дают

информацию о наиболее эффективном методе динамического

управления капиталом с позиций многокритериального

сравнителного анализа, что

в дальнейшем могут быть использовано для

снижения совокупного риска инвестиционного портфеля и

оптимизации инвестиционной политики.

На заключительном этапе магистерской работы планируется

апробировать полученный метод.

Выводы

Качественное управление

инвестиционным портфелем, преумножение своего капитала и

минимизация совокупного риска инвестиционного портфеля - вот

задачи, которые стоят перед каждым инвестором. Поэтому от

правильного выбора моделей и алгоритмов динамического

управления капиталом зависит успешность деятельности

трейдера на бирже. что делает особенно актуальным проведение

глубокого сравнительного анализа их эффективности по

нескольким критериям.

В дипломной работе будет сделан обзор

основных существующих методов динамическино управления

капиталом, сделан вывод об их эффективности и недостатках на

основании показателя средней доходности сделок, СКО

инвестиционного портфеля, коэффициента Шарпа и

профит-фактора.

Примечание: При написании данного автореферата

магистерская работа еще не закончена. Окончательное

завершение декабрь 2009г. Полный текст и материалы по теме

могут быть получены у автора или руководителя после

указанной даты.

Список литературы

1. Смирнов А.В., Гурьянова Т.В. Об

«оптимальном f» Ральфа Винса. Научные труды Донецкого

национального технического университета, серия

«Информатика,

кибернетика и вычислительная техника»,

вып. 9 (132), Донецк, ДонНТУ, 2008. - С 216-220

2. Швагер Дж.

Технический анализ. Полный курс. - М.: Альпина Паблишер,

2001. - 768с.

3. Винс Р. Математика

управления капиталом.Методы анализа риска для трейдеров и

портфельных менеджеров: Пер. с англ. – М.: Альпина Паблишер,

2001. – 400 с.

4. Смирнов А.В.,

Гурьянова Т.В. Новое в динамическом управлении капиталом.

Научные труды Донецкого национального технического

университета, серия

«Информатика, кибернетика и

вычислительная техника», 2009 (в

печати).

5. Смирнов А.В.,

Гурьянова Т.В. Многокритериальный

анализ эффективности алгоритмов динамического управления

капиталом. Научные труды Донецкого национального технического

университета, серия

«Информатика, кибернетика и

вычислительная техника», 2009 (в

печати).

6. Zamansky, Leo J., and David Stendahl [1997]. Dynamic

zones, Technical Analysis of STOCKS & COMMODITIES, Volume

15: July.

7.

Мертенс А.В. Инвестици: Курс лекций по современной

финансовой теории. - К.: Киевское инвестиционное агенство,

1997.- 416 с.

8. Van K. Tharp, Ph.D.

Special Report on Money Management/

Copyright © 1997 by I.I.T.M., Inc.

9.

Брандт З. Анализ данных. Статистические и вычислительные

методы для научных

работников и инженеров: Пер. с англ. – М.: Мир, ООО «Изд.

АСТ», 2003. – 686 с.

10.

Лоу А.М., Кельтон В.Д. Имитационное моделирование. Классика

CS. 3-е изд.: Пер.

с англ. – СПб.: Питер; Киев: Изд. группа BHV, 2004. - 847 с.

ДонНТУ >

Портал магистров ДонНТУ >

Биография |

Библиотека |

Ссылки |

Отчет о поиске |

Индивидуальное задание

|