Побудова систематизованої структурної схеми комп’ютерної торгівельної системи

Євтюшкіна А.Б.

Науковий керівник Смірнов О.В.

Источник: «Сучасна інформаційна Україна: Інформатика, економіка, філософія»: матеріали доповідей конференції, 13 – 14 травня 2010 року, Донецьк, 2010. Т. 1. – 438c., с.358-362

Торговельна система – це звід правил й умов здійснення трейдером тих або інших торговельних операцій на фінансовому ринку. Останнім часом для автоматизації торговельних процесів багато трейдерів використовують у своїй торгівлі комп'ютерні торговельні системи (КТС).

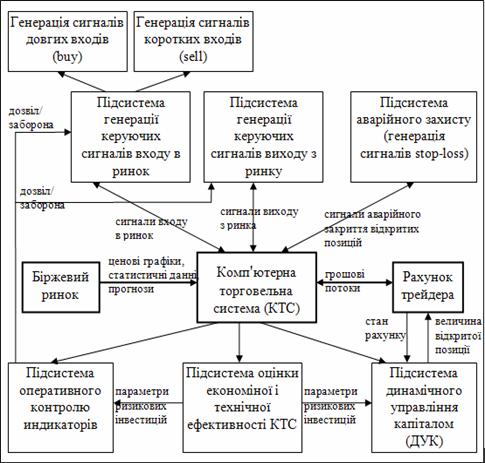

Класична схема КТС, що складається із двох компонентів – формування сигналів входу в ринок і виходу з нього – уже застаріла. Розвиток динамічного управління капіталу дозволило включити в КТС алгоритми визначення величини відкритої позиції. Крім того, виникла необхідність в КТС, що зараз розробляються, включати методи оперативного контролю роботи системи й аналізу її ефективності, а також передбачати можливості для її подальшої оптимізації.

Розширення функціональності КТС значно ускладнює її структуру. Однак не зважаючи на те, що в сучасні КТС входять нові підсистеми, що не використовувалися раніше, структурна схема КТС не була переглянута.

Мета даної статті – побудова нової структурної схеми КТС, що містить всі її функціональні компоненти.

Розглянемо більш детально підсистеми КТС.

Підсистема генерації керуючих сигналів входу в ринок визначає момент часу входу в ринок. Дану підсистему можна розділити на дві підсистеми залежно від типу сигналу входу:

- Підсистема генерації сигналів довгих входів генерує сигнали на покупку (сигнал buy) фінансового активу, відкриваючи при цьому довгу позицію.

- Підсистема генерації сигналів коротких входів формує сигнали на продаж (сигнали sell) фінансового активу й відкривають коротку позицію.

Найчастіше в КТС застосовуються правила генерації сигналів входів на основі аналізу технічних індикаторів ринку.

Підсистема генерації керуючих сигналів виходу з ринку забезпечує своєчасне закриття позиції, що дозволить дістати максимальний прибуток від угоди. Ціль цієї підсистеми – знаходитися у відкритій позиції, максимізуючи величину її прибутку.

Підсистема аварійного захисту робить генерацію стоп-наказів на вихід з ринку (сигнали stop-loss), які часто називаються захисною зупинкою або виходом управління капіталу. Ціль цієї підсистеми – запобігти значним збиткам або втраті прибутку шляхом своєчасного закриття збиткових позицій. Захисна зупинка закриває позицію після несприятливого руху ринку. Основна задача цієї підсистеми – пошук оптимального положення захисної зупинки.

Підсистема динамічного управління капіталу (ДУК) визначає величину відкритої позиції як частку від торговельного рахунку трейдера. Цій підсистемі рідко приділяється належна увага, і більшість трейдерів її взагалі не використовують, виділяючи для торгів певну фіксовану частину рахунку. Однак варто брати до уваги, що даний показник безпосередньо впливає на швидкість збільшення рахунку торговця. Розмір відкритої позиції визначається залежно від історії попередніх торгів.

Підсистема оперативного контролю індикаторів дозволяє визначити якість торговельних сигналів, що видають індикатори, і дозволяє або забороняє використовувати той або інший індикатор у КТС. Необхідність цієї системи пов'язана з тим, що всі відомі в цей час індикатори роблять помилки під час формування торговельних сигналів. Фактично ця підсистема дублює підсистему ДУК, дорівнюючу нулю величину відкритої позиції у разі неправильної роботи технічних індикаторів.

Підсистема оцінки економічної й технічної ефективності КТС. Ця підсистема дозволяє оцінити результати застосування торговельної системи, як на етапі тестування, так і під час торгів. За допомогою показників ефективності КТС можна оцінити якість роботи інших підсистем і визначити можливості для поліпшення результативності як кожної з підсистем, так і всієї КТС у цілому. Дані цієї підсистеми використовуються іншими підсистемами КТС, зокрема підсистемою ДУК для визначення величини відкритої позиції й підсистемою оперативного контролю для оцінки доцільності використання тих або інших індикаторів. Оцінка ефективності КТС здійснюється за допомогою спеціальних економічних і технічних показників.

Перелічимо деякі з них:

- Кількість торгів за звітний період;

- Середня прибутковість на кінець звітного періоду (Dcp);

- Середньоквадратичне відхилення прибутковості (σ);

- Відносне збільшення первісного капіталу (TWR);

- Коефіцієнт Шарпа (КШ);

- Профіт-фактор (PF).

Таким чином комп'ютерна торговельна система – це достатньо складна і багатофункціональна система, що складається з кількох взаємозалежних підсистем. В ході аналізу функціональних компонент КТС була побудована її систематизована структура, що наведена на малюнку 1.

Література

- Джеффри Оуэн Кац, Донна Л. Маккормик. Енциклопедія торговельних стратегій/ Пер. з англ. – М.:Альпина Паблишер, 2002. – 400 с.

- Найман Э. – Л. Мала енциклопедія трейдера. – К.:ВИРА-Р: Альфа-Капітал, 1999. – 236 с.

- Строим механическую торговую систему [Электронный ресурс]/ Дилинговый центр «МИФИ», – http://www.dealing-mephi.ru/4397.html

- Торговый системы. [Электронный ресурс]/ ForexPlane. Разработка и применение торговых систем на Forex, – http://www.forexplane.ru/torgovye-sistemy