УДК 336.76.003.12

Исследование влияния подсистем компьютерной торговой системы на ее результирующие характеристики

Евтюшкина А.Б.

Научный руководитель Смирнов А.В.

У роботі розглянута структура комп'ютерної торговельної системи, а також наведені результати первісних досліджень значимості окремих підсистем комп'ютерної торговельної системи для успішної торгівлі на фінансових ринках.

Источник: Електроний збірник трудів V науково-практичної конференції «ДОНБАС-2020: перспективи розвитку очима молодих вчених», Донецькій національний технічний університет, м. Донецьк, 25-27 травня 2010 р. [Электронный ресурс]/ V науково-практична конференція «ДОНБАС-2020: перспективи розвитку очима молодих вчених», – http://2020.donntu.ru/

Актуальность темы исследования. Торговая система — это свод правил и условий совершения трейдером тех или иных торговых операций на финансовом рынке. В последнее время для автоматизации торговых процессов многие трейдеры используют в своей торговле компьютерные торговые системы (КТС).

Компьютерная торговая система – это очень сложная система, которая состоит из множества подсистем взаимосвязанных между собой. Классическая схема КТС, состоящая из двух компонент – формирование сигналов входа в рынок и выхода из него – уже устарела. Развитие динамического управления капитала позволило включить в КТС алгоритмы по определению величины открытой позиции. Кроме того, возникла необходимость в разрабатываемые в настоящее время КТС включать методы оперативного контроля работы системы и анализа ее эффективности, а также предусматривать возможности для ее дальнейшей оптимизации.

Сложность КТС порождает необходимость определить, какие подсистемы КТС имеют большее значение для успешной торговли, чтобы основное внимание при разработке системы уделять именно им, не оставляя, конечно же, без внимания и остальные подсистемы.

Цель статьи – рассмотрение полной структуры компьютерной торговой системы и приведение полученных результатов анализа чувствительности влияния подсистем на общую торговую систему.

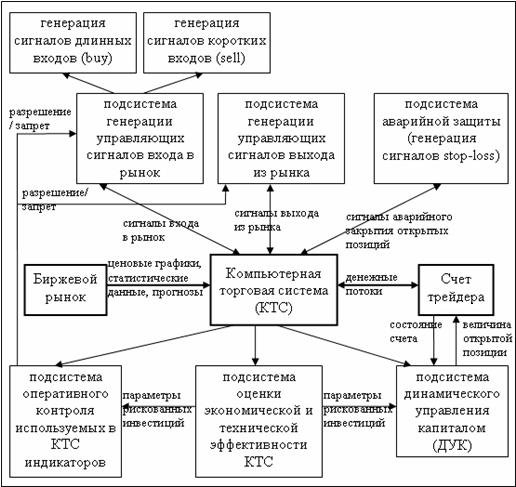

Рассмотрим более детально подсистемы КТС (рис. 1).

Подсистема генерации управляющих сигналов входа в рынок определяет момент времени входа в рынок. Данную подсистему можно разделить на две подсистемы в зависимости от вида сигнала:

- Подсистема генерации сигналов длинных входов генерирует сигналы на покупку (сигнал buy) финансового актива, открывая при этом длинную позицию.

- Подсистема генерации сигналов коротких входов формирует сигналы на продажу (сигналы sell) финансового актива и открывают короткую позицию.

Наиболее часто в КТС применяются правила генерации сигналов входов на основе анализа технических индикаторов рынка.

Подсистема генерации управляющих сигналов выхода обеспечивает своевременное закрытие позиции, которое позволит получить максимальную прибыль от сделки. Цель этой подсистемы – находится в открытой позиции, максимизируя величину ее прибыли.

Подсистема аварийной защиты производит генерацию стоп-приказов на выход из рынка (сигналы stop-loss), которые часто называются защитной остановкой или выходом управления капитала. Цель этой подсистемы – предотвратить значительные убытки или потерю прибыли путем своевременного закрытия убыточных позиций. Защитная остановка закрывает позицию после неблагоприятного движения рынка. Основная задача этой подсистемы состоит в нахождении оптимального положения защитной остановки.

Подсистема динамического управления капитала (ДУК) определяет величину открытой позиции как долю от торгового счета трейдера. Этой подсистеме редко уделяется должное внимание, и большинство трейдеров ее вообще не используют, выделяя для торгов определенную фиксированную часть счета. Однако следует брать во внимание, что данный показатель непосредственно влияет на скорость увеличения счета торговца. Размер открытой позиции определяется в зависимости от истории предыдущих торгов.

Подсистема оперативного контроля индикаторов позволяет определить качество торговых сигналов, выдаваемых индикаторами, и разрешает или запрещает использовать тот или иной индикатор в КТС. Необходимость этой системы связана с тем, что все известные в настоящее время индикаторы допускают ошибки при формировании торговых сигналов. Фактически эта подсистема дублирует подсистему ДУК, обнуляя величину открытой позиции при неправильной работе используемых технических индикаторов.

Подсистема оценки экономической и технической эффективности КТС. Эта подсистема позволяет оценить результаты применения торговой системы, как на этапе тестирования, так и во время торгов. При помощи показателей эффективности КТС можно оценить качество работы других подсистем и определить возможности для улучшения результативности как каждой из подсистем, так и всей КТС в целом. Данные этой подсистемы используются другими подсистемами КТС, в частности подсистемой ДУК для определения величины открытой позиции и подсистемой оперативного контроля для оценки целесообразности использования тех или иных индикаторов. Оценка эффективности КТС осуществляется при помощи специальных экономических и технических показателей.

Перечислим некоторые из них:

- Средняя доходность на конец отчетного периода (Dcp)

- Среднеквадратичное отклонение доходности (σ)

- Относительное увеличение первоначального капитала (TWR)

- Коэффициент Шарпа (КШ)

- Профит-фактор (PF)

Для осуществления независимого тестирования подсистем КТС был использован следующий метод: в одной подсистеме используется фиксированный набор стандартных стратегий, в то время как параметры другой подсистемы меняются. Полученные характеристики подсистем сравниваются с эталонным вариантом, за который принимается система с идеальными входами и выходами – на разворотах рынка.

Приведем результаты, полученные для подсистем генерации сигналов входа в рынок и генерации сигналов выхода из рынка (табл.1–2). Для первой подсистемы применялись входы по индикатору MACD, а выходы идеальные, а для второй системы входы идеальные, а выходы по оптимизированному счетчику. В качестве исходных данных брались результаты торгов на валютной бирже Forex за пять лет 2004 – 2008 гг. на валютной паре USD-JPY.

| TWR | Dcp | σ | КШ | PF | |

| Эталонный вариант | 1,60 | 584623 | 26727 | 21,28 | 100 |

| Генерация сигналов входа | 1,30 | 293651 | 24040 | 9,65 | 27,64 |

| Генерация сигналов выхода | 1,32 | 323289 | 14060 | 17,88 | 80,54 |

| Подсистема | TWR | Dcp | σ | КШ | PF |

| Генерация сигналов входа | 81,37 | 49,62 | 94,04 | 45,08 | 27,64 |

| Генерация сигналов выхода | 83,02 | 56,21 | 62,83 | 88,80 | 80,54 |

Как видно из таблиц подсистема генерации сигналов выхода из рынка лучше подсистемы генерации сигналов входа в рынок по всем показателям. Причина этого – ошибки при генерации сигналов техническими индикаторами рынка и, в частности, индикатором MACD.

Выводы: Компьютерная торговая система – это достаточно сложная экономическая система, состоящая из множества подсистем взаимосвязанных между собой. В связи с этим возникает необходимость определить, какие именно подсистемы КТС имеют большее значение для успешной торговли.

По результатам анализа двух подсистем: генерации сигналов входа в рынок и генерации сигналов выхода из рынка были определены значения показателей их эффективности по сравнению с эталонным вариантом. Данные исследования свидетельствуют о том, что подсистема генерации сигналов выхода из рынка, основанная на сигналах выхода по оптимизированному счетчику, имеет большее значение для успешной торговли, чем подсистема генерации сигналов входа, основанная на сигналах, генерируемых индикаторами.

Литература

- Джеффри Оуэн Кац, Донна Л. МакКормик. Энциклопедия торговых стратегий/ Пер. с англ. – М.:Альпина Паблишер, 2002. – 400 с.

- Найман Э. – Л. Малая энциклопедия трейдера. – К.:ВИРА-Р: Альфа-Капитал, 1999. – 236 с.