В сучасних умовах розвитку конкурентного ринку ефективне управління такими основними економічними процесами як формування та використання оборотних коштів в оперативній діяльності сприяє вирішенню ряду питань стратегічного розвитку підприємства і забезпечує підвищення ефективності отримання результатів господарської діяльності. Більшість вітчизняних підприємств не витримують жорстокої конкуренції, не досягають високого рівня доходності через нестачу оборотних коштів, сповільненого руху потоків оборотних коштів, тому проблема оцінки рівня забезпеченості підприємств оборотними коштами, вибору джерел їх фінансування, визначення ефективності використання та їх якісного планування є досить актуальною, однак викликає ряд складностей з позиції прийняття стратегічних управлінських рішень на кожному підприємстві.

Проблема дослідження теоретичних особливостей управління оборотними коштами, зокрема визначення поняття "оборотні кошти" розглянута у роботах таких учених-економістів, як Бормотова М. В., Бочаров В. В, Брігхем Є. Ф., Герчикова І. Н., Гончаров А. Б., Гриньова В. М., Овсийчук М. Ф., Павлова Л. Н., Поддєрьогін А. М, Поляк Г. Б., Стоянова О. С. та інші. Проблематика раціонального використання та оптимізація рівня виробничих запасів розглядалася у працях провідних вчених-економістів Радостовця В. К., Бутинця Ф. Ф., Павлюка І., Бакуна Ю., Бойчука А. А., Приймачка О. М., Бондарєвої І. О. та ін. Питання врахування операційних ризиків та управління дебіторською заборгованістю досліджувалось багатьма вітчизняними і зарубіжними ученими, серед яких Бланк І., Пашкевич О., Лобанов О. та ін. Але роботи українських вчених ще не повною мірою враховують усі особливості сучасного стану формування та використання оборотних коштів промислових підприємств, залишається невирішеною низка дискусійних питань, існує гостра потреба їх комплексного аналізу та розробки прийнятних для практики науково обґрунтованих рекомендацій.

Мета і завдання дослідження.

Мета магістерської роботи — узагальнити теоретичні та методичні підходи і розробити практичні рекомендації щодо удосконалення управління оборотними активами на інноваційному підприємстві на основі наукового узагальнення теоретичних засад управління оборотними активами, дослідження їх стану на підприємствах України.

Для досягнення вказаної мети в магістерській роботі поставлено й вирішено комплекс теоретичних, науково-методичних і практичних задач:

— уточнено сутність та специфічні риси оборотних активів підприємств на основі аналізу точок зору науковців;

— досліджено вплив зовнішніх і внутрішніх чинників на формування оборотних активів підприємств;

— вивчено моделі управління оборотними активами підприємств в цілому та їх складовими, уточнено умови їх застосування;

— розроблено рекомендації щодо застосування методів математичного моделювання для удосконалення управління оборотними коштами в умовах інноваційного розвитку.

Об’єктом дослідження є процеси управління оборотними активами підприємств, що виробляють інноваційний продукт.

Предмет дослідження — науково-методичні засади формування та використання оборотних активів підприємства.

Методи дослідження. Дослідження ґрунтуються на використанні основних положень системного підходу, сучасної теорії фінансів, менеджменту, маркетингу, економіко-математичних і статистичних методів аналізу. В основу теоретичної частини дослідження покладено загальнонаукові методи пізнання (діалектика, аналіз, синтез, системність, аналогія, історизм). Методи аналізу та синтезу використовувались при обґрунтуванні сутності оборотних активів. Метод порівняльного аналізу — при розгляді існуючих моделей управління оборотними активами та при визначенні доцільності їх використання в залежності від зміни сили впливу чинників на складові оборотних активів. В аналітичній частині роботи для визначення тенденцій формування і використання оборотних активів використовувались методи статистичного порівняння і групування. Метод логічного узагальнення застосовано для формулювання висновків.

Інформаційна база. Теоретичною і методологічною основою дослідження є сучасні досягнення економічної науки — праці вітчизняних і зарубіжних науковців; законодавчі і інші нормативні акти України; довідкова і методична література; періодичні публікації; автореферати дисертацій; інформація Державного комітету статистики України, Міністерства фінансів України, Міністерства економіки; фінансова звітність підприємств.

ОСНОВНИЙ ЗМІСТ МАГІСТЕРСЬКОЇ РОБОТИ

У вступі обгрунтовано

актуальність теми магістерської роботи, мету і завдання дослідження,

відображено наукову новизну та практичне значення отриманих результатів.У розділі 1 "Теоретичні основи управління оборотними активами підприємств" — на основі порівняльного аналізу поглядів науковців узагальнено та удосконалено визначення сутності оборотних активів; розглянуто чинники, що впливають на управління окремими складовими оборотних активів, встановлено ступень їх впливу; проведено критичний аналіз моделей управління оборотними активами [1].

Дослідження теоретичних основ управління оборотними активами свідчить про те, що багато питань залишаються дискусійними. При визначенні сутності оборотних активів слід зазначити, що в економічній літературі немає єдиного трактування цього поняття. В якості синонімів використовуються терміни: оборотний капітал, оборотні кошти, мобільні кошти, поточні активи. У зарубіжних джерелах є поняття: власний оборотний капітал, робочий капітал, чистий оборотний капітал [2].

Оборотні кошти являють собою сукупність коштів, авансованих для створення оборотних виробничих фондів і фондів обігу, що забезпечують їхній безперервний кругообіг [3].

Оборотні кошти забезпечують безперервність виробництва і реалізації продукції підприємства. Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Фонди обігу зв'язані із обслуговуванням процесу обігу товарів. Вони не беруть участь в утворенні вартості, а є її носіями [4]. Після закінчення виробничого циклу, виготовлення готової продукції і її реалізації вартість оборотних коштів відшкодовується в складі виторгу від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства. (Рис. 1)

Рис. 1 — Кругообіг оборотних засобів

У своєму русі оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну. (Рис. 2)

Рис. 2 — Стадії оборотних коштів

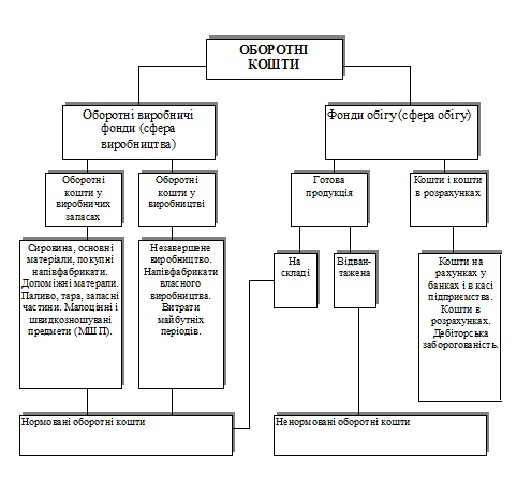

Розрізняють склад і структуру оборотних коштів. Під складом оборотних коштів розуміють сукупність елементів, що утворять оборотні кошти (Рис 3).

Рис. 3 — Склад і розміщення оборотних коштів

Розмір оборотних коштів, зайнятих у виробництві, визначається в основному тривалістю виробничих циклів виготовлення виробів, рівнем розвитку техніки, досконалістю технології й організації праці. Сума засобів обігу залежить головним чином від умов реалізації продукції і рівня організації системи постачання і збуту продукції [5].

Співвідношення між окремими елементами оборотних коштів, виражене у відсотках, називається структурою оборотних коштів. Різниця в структурах оборотних коштів галузей промисловості обумовлюється багатьма факторами, зокрема, особливостями організації виробничого процесу, умовами постачання і збуту, місцезнаходженням постачальників і споживачів, структурою витрат на виробництво.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва [6].

Система управління оборотними активами представляє собою частину загальної фінансової стратегії підприємства, що полягає у формуванні необхідного обсягу і складу оборотних активів, раціоналізації й оптимізації структури джерел їх фінансування.

У розділі 2 "Аналіз та оцінка оборотних активів підприємств" — здійснено оцінку динаміки оборотних коштів підприємств України.

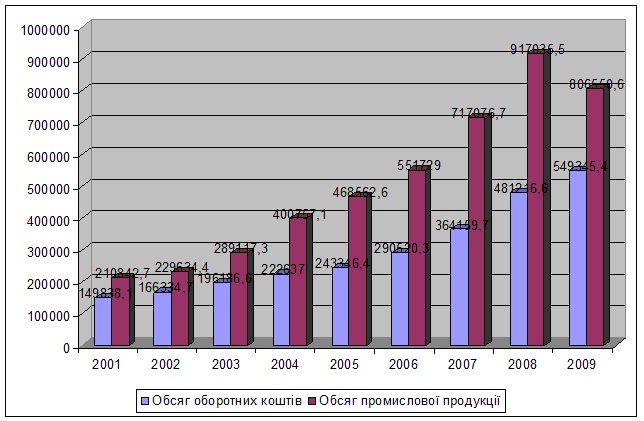

Дослідження динаміки обсягу продукції і оборотних коштів по промисловості України показує, що протягом останніх років спостерігається процес щорічного зростання їх вартості, проте в 2009 році спостерігається різкий спад обсягу промислової продукції і динаміка темпів зростання показників є неоднаковою. (Рис.4)

Рис. 4 —

Динаміка обсягу промислової продукції та обсягу

оборотних

Дослідження динаміки окремих елементів оборотних коштів дозволяє отримати об'єктивну оцінку використання матеріальних зворотній коштів [7]. За рахунок різкого зростання частки дебіторської заборгованості в загальній вартості оборотних коштів питома вага вартості запасів товарно-матеріальних цінностей скоротився з 30% до 24%. Існуючі негативні тенденції у використанні оборотних коштів промислових підприємств, пов'язані з порушенням раціональних пропорцій між окремими структурними складовими, знижують продуктивність використання виробничих ресурсів [8].

Проведення оцінки впливу оборотних коштів на інвестиційну привабливість підприємства, дозволило підтвердити, що вивільнення коштів з обороту сприяє до покращення фінансових результатів та підвищенню інвестиційної привабливості підприємства [9].

За даними промислових підприємств Донецької області проведене дослідження ефективності використання оборотних активів шляхом застосування багатофакторного кореляційно-регресійного аналізу, який дозволяє оцінити міру впливу на досліджуваний результативний показник кожного із введених у модель факторів, за умови фіксованих на середньому рівні інших факторів [10].

Наведені розрахунки показали залежність прибутку від двох факторів, це тривалість одного обороту оборотних коштів та коефіцієнт обротності оборотних коштів. Отримані результати відображають тісноту зв’язку прибутку від двох факторів високою, тому що розрахований коефіцієнт множинної кореляції дорівнює 0,71. Треба зазначити, що з’язок між прибутком та тривалістю одного обороту оборотних коштів зворотній, що є наслідком високого зв’язку між прибутком та коефіцієнту оборотності оборотних активів.

Найбільший вплив на формування економічної безпеки підприємства справляє держава. Використовуючи прямі та непрямі прийоми втручання, вона регулює економічний і соціальний розвиток країни. Інтереси підприємства і держави не завжди збігаються. Їх спільним мірилом виступає економічна безпека.

У розділі 3 "Удосконалення управління оборотними активами на інноваційному підприємстві" запропоновано вдосконалення методичних підходів щодо планування оборотних активів для інноваційних підприємств та контролю за забезпеченням грошовими коштами; розроблено рекомендації щодо застосування методів математичного моделювання в управлінні оборотними коштами.

ВИСНОВКИ

У магістерській роботі наведене теоретичне узагальнення і нове

вирішення наукової задачі щодо удосконалення управління оборотними

активами підприємств. Проведене дослідження дало змогу зробити наступні

висновки та обґрунтувати такі пропозиції. 1. Встановлено, що економічна сутність оборотних активів полягає в авансованих в матеріальні і фінансові активи грошових коштах, які споживаються або реалізовуються впродовж одного виробничого циклу (чи 12 місяців) в рамках операційної, фінансової та інвестиційної діяльності підприємства. Особливістю функціонування оборотних активів слід вважати доцільність визначення оптимального розміру їх складових, що дозволить мінімізувати потребу в джерелах їх фінансування та підвищити ефективність використання. Ефективне використання оборотних активів сприяє безперервності виробничо-комерційного циклу, а також дозволяє підтримувати достатній рівень ліквідності і прибутковості, призводить до збільшення ринкової вартості підприємства.

2. Встановлено постійне зростання обсягів оборотних активів підприємств України за 2000-2010 роки. Найбільші обсяги оборотних активів відмічено на підприємствах промисловості. Структура оборотних активів підприємств України відображає найбільшу в ній частку дебіторської заборгованості, але позитивним є скорочення її приросту

3. В процесі формування та використання оборотних активів інноваційних підприємств необхідно враховувати вплив факторів на їх обсяг, структуру та на ефективність використання. Встановлено, що визначальний вплив на всі складові оборотних активів мають наступні чинники: законодавча база регулювання, стан розвитку економіки, рівень конкуренції в галузі, професійний рівень персоналу, конкурентоспроможність підприємства, облікова політика, організаційна культура. Це дозволяє зробити висновок про необхідність врахування цих факторів при виборі політики управління оборотними активами.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Єфимова О. В. Аналіз обертання коштів комерційного підприємства. — Бухгалтерський облік 1998. — 326 с.

2. Кашаєва В. В. Економіка і бізнес — М.: МГТУ ім.Баумана, 2000. — 380 с.

3.

4. Вілкул Ю. Г. Основи економічної теорії/ Навч. посіб. для студ. вищ. навч. закл. освіти — Кривий Ріг: «Мінерал», 2001. — 260 с.

5. Шегда А. В. Економіка підприємства/ Підручник — К.: Знання, 2006. — 614 с.

6. Золоторев А. И. Эфективное использование оборотных средств. — Экономика Украины, 1999. — 280 c.

7. Єфимова О. В. Як аналізувати фінансове положення підприємства. — К.: 1999. — 452 с.

8. Баканов М. І. Теорія економічного аналізу/ Підручник/М.: Фінанси і статистика. 1997. — 288 с.

9. Хобта В. М., Лаврик У. В., Попова О. Ю., Шилова О. Ю. Механізм забезпечення розвитку підприємств: еколого-економічний аспект/ Монографія — Донецьк, 2009. — 272 с.

10. Швец И. Б., Бондарева И. А. Управление производственными запасами предприятия: Монография/ НАН Украины. Ин-т економики пром-сти. — Донецк, 2003. — 182 с.

________________________________________________________________________________________________________________________