Проблема исследования теоретических особенностей управления оборотными средствами, в частности определение понятия «оборотные средства» рассмотрена в работах таких ученых-экономистов, как Бормотова Н. В., Бочаров В. В, Бригхем Е. Ф., Герчикова И. Н., Гончаров А. Б., Гринева В. Н., Овсийчук М.Ф., Павлова Л.Н., Поддерьогин А. М, Поляк Г. Б., Стоянова А. С. и другие. Проблематика рационального использования и оптимизация уровня производственных запасов рассматривалась в работах ведущих ученых-экономистов Радостовця В. К., Бутинця Ф. Ф., Павлюка И., Бакуна Ю., Бойчука А. А., Приймачка А. М., Бондаревой И. О. и др. Вопросы учета операционных рисков и управление дебиторской задолженностью исследовалось многими отечественными и зарубежными учеными, среди которых Бланк И., Пашкевич А., Лобанов А. и др. Но работы украинских ученых еще не в полной мере учитывают все особенности современного состояния формирования и использования оборотных средств промышленных предприятий, остается нерешенным ряд дискуссионных вопросов, существует острая потребность их комплексного анализа и разработки приемлемых для практики научно обоснованных рекомендаций.

Цель и задачи исследования.

Цель магистерской работы — обобщить теоретические и методические подходы и разработать практические рекомендации по совершенствованию управления оборотными активами на инновационном предприятии на основе научного обобщения теоретических основ управления оборотными активами, исследование их состояния на предприятиях Украины.

Для достижения указанной цели в магистерской работе поставлены и решены комплекс теоретических, научно-методических и практических задач:

— уточнены сущность и специфические черты оборотных активов предприятий на основе анализа точек зрения ученых;

— исследовано влияние внешних и внутренних факторов на формирование оборотных активов предприятий;

— изучены модели управления оборотными активами предприятий в целом и их составляющими, уточнены условия их применения;

— разработаны рекомендации по применению методов математического моделирования для совершенствования управления оборотными средствами в условиях инновационного развития.

Объектом исследования являются процессы управления оборотными активами предприятий, производящих инновационный продукт.

Предмет исследования — научно-методические основы формирования и использования оборотных активов предприятия.

Методы исследования. Исследования основаны на использовании основных положений системного подхода, современной теории финансов, менеджмента, маркетинга, экономико-математических и статистических методов анализа. В основу теоретической части исследования положены общенаучные методы познания (диалектика, анализ, синтез, системность, аналогия, историзм). Методы анализа и синтеза использовались при обосновании сущности оборотных активов. Метод сравнительного анализа при рассмотрении существующих моделей управления оборотными активами и при определении целесообразности их использования в зависимости от изменения силы влияния факторов на составляющие оборотных активов. В аналитической части работы для определения тенденций формирования и использования оборотных активов использовались методы статистического сравнения и группировки. Метод логического обобщения применен для формулирования выводов.

Информационная база. Теоретической и методологической основой исследования являются современные достижения экономической науки — труды отечественных и зарубежных ученых; законодательные и другие нормативные акты Украины, справочная и методическая литература; периодические публикации; авторефераты диссертаций; информация Государственного комитета статистики Украины, Министерства финансов Украины, Министерства экономики; финансовая отчетность предприятий.

ОСНОВНОЕ

СОДЕРЖАНИЕ МАГИСТЕРСКОЙ РАБОТЫ

В введении обоснована актуальность темы магистерской работы, цель и задачи исследования, отражены научная новизна и практическая значимость полученных результатов.

В разделе 1 «Теоретические основы управления оборотными активами предприятий» — на основе сравнительного анализа взглядов ученых обобщены и усовершенствованы определения сущности оборотных активов; рассмотрены факторы, влияющие на управление отдельными составляющими оборотных активов, установлено степень их влияния; проведен критический анализ моделей управления оборотными активами [1].

Исследование теоретических основ управления оборотными активами свидетельствует о том, что многие вопросы остаются дискуссионными. При определении сущности оборотных активов следует отметить, что в экономической литературе нет единой трактовки этого понятия. В качестве синонимов используются термины: оборотный капитал, оборотные средства, мобильные средства, текущие активы. В зарубежных источниках есть понятие: собственный оборотный капитал, рабочий капитал, чистый оборотный капитал [2].

Оборотные средства представляют собой совокупность средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот [3].

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями [4]. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия (Рис. 1).

Рис. 1 —

Кругооборот оборотных средств

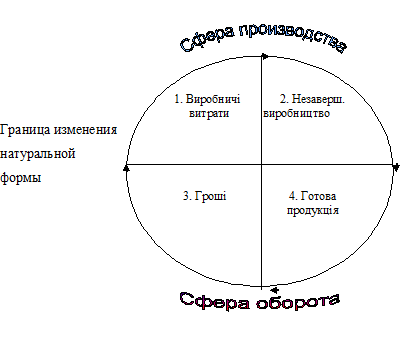

В своем движении оборотные средства проходят последовательно три стадии: денежную, производственную и товарную (Рис. 2).

Рис. 2 —

Стадии оборотных средств

Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства (Рис 3).

Рис. 3 —

Состав и размещение оборотных средств

Размер оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции [5].

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Разница в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Эффективность использования оборотных средств характеризуется скоростью их обращения, оборачиваемостью. Ускорение оборачиваемости этих средств обуславливает: во-первых, увеличение объема продукции на каждую денежную единицу текущих расходов предприятия, во-вторых, высвобождение части средств и благодаря этому создание дополнительных резервов для расширения производства [6].

Система управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

В разделе 2 «Анализ и оценка оборотных активов предприятий» — осуществлена оценка динамики оборотных средств предприятий Украины.

Исследование динамики объема продукции и оборотных средств по промышленности Украины показывает, что в последние годы наблюдается процесс ежегодного роста их стоимости, однако в 2009 году наблюдается резкий спад объема промышленной продукции и динамика темпов роста показателей является неодинаковой. (Рис.4)

Рис. 4 —

Динамика объема промышленной продукции и объема оборотных средств в

промышленности Украины

Исследование динамики отдельных элементов оборотных средств позволяет получить объективную оценку использования материальных обратная средств [7]. За счет резкого роста доли дебиторской задолженности в общей стоимости оборотных средств удельный вес стоимости запасов товарно-материальных ценностей сократилась с 30% до 24%. Существующие негативные тенденции в использовании оборотных средств промышленных предприятий, связанные с нарушением рациональных пропорций между отдельными структурными составляющими, снижают продуктивность использования производственных ресурсов [8].

Проведение оценки воздействия оборотных средств на инвестиционную привлекательность предприятия, позволило подтвердить, что высвобождение средств из оборота способствует к улучшению финансовых результатов и повышению инвестиционной привлекательности предприятия [9].

По данным промышленных предприятий Донецкой области проведено исследование эффективности использования оборотных активов путем применения многофакторного корреляционно-регрессионного анализа, который позволяет оценить степень влияния на исследуемый результативный показатель каждого из введенных в модель факторов, при условии фиксированных на среднем уровне других факторов [10].

Проведенные расчеты показали зависимость прибыли от двух факторов, это продолжительность одного оборота оборотных средств и коэффициент обротности оборотных средств. Полученные результаты отражают тесноту связи прибыли от двух факторов высокой, так как рассчитан коэффициент множественной корреляции равен 0,71. Надо отметить, что зьязок между прибылью и длительности одного оборота оборотных средств обратное, что является следствием высокого связи между прибылью и коэффициента оборачиваемости оборотных активов.

Наибольшее влияние на формирование экономической безопасности предприятия оказывает государство. Используя прямые и косвенные приемы вмешательства, она регулирует экономическое и социальное развитие страны. Интересы предприятия и государства не всегда совпадают. Их общим мерилом выступает экономическая безопасность.

В разделе 3 «Совершенствование управления оборотными активами на инновационном предприятии» предложено совершенствование методических подходов к планированию оборотных активов для инновационных предприятий и контроля за обеспечением денежными средствами; разработаны рекомендации по применению методов математического моделирования в управлении оборотными средствами.

ВЫВОДЫ

В магистерской работе приведено теоретическое

обобщение и новое решение научной задачи по совершенствованию

управления оборотными активами предприятий. Проведенное исследование

позволило сделать следующие выводы и обосновать такие предложения. 1. Установлено, что экономическая сущность оборотных активов состоит в авансированных в материальные и финансовые активы денежных средствах, которые потребляются или реализуемых в течение одного производственного цикла (или 12 месяцев) в рамках операционной, финансовой и инвестиционной деятельности предприятия. Особенностью функционирования оборотных активов следует считать целесообразность определения оптимального размера их составляющих, что позволит минимизировать потребность в источниках их финансирования и повысить эффективность использования. Эффективное использование оборотных активов способствует непрерывности производственно-коммерческого цикла, а также позволяет поддерживать достаточный уровень ликвидности и прибыльности, приводит к увеличению рыночной стоимости предприятия.

2. Установлено постоянный рост объемов оборотных активов предприятий Украины за 2000-2010 годы. Наибольшие объемы оборотных активов отмечен на предприятиях промышленности. Структура оборотных активов предприятий Украины отражает крупнейшую в ней долю дебиторской задолженности, но позитивным является сокращение ее прироста

3. В процессе формирования и использования оборотных активов инновационных предприятий необходимо учитывать влияние факторов на их объем, структуру и на эффективность использования. Установлено, что определяющее влияние на все составляющие оборотных активов имеют следующие факторы: законодательная база регулирования, состояние развития экономики, уровень конкуренции в отрасли, профессиональный уровень персонала, конкурентоспособность предприятия, учетная политика, организационная культура. Это позволяет сделать вывод о необходимости учета этих факторов при выборе политики управления оборотными активами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ