Реферат

Введение

В начале третьего тысячелетия успешность предприятий, отраслей и экономики государства в целом зависит не только и не столько от того, что представляет собой предприятие сегодня, а от того, каким оно будет завтра. Это условие диктует острую необходимость предприятий в осуществлении инновационной деятельности. И если в XX веке ее значение было не столь существенным, то в наше время – эру информационных технологий – инновации являются жизненной необходимостью любого предприятия вне зависимости от сферы его деятельности.

В силу специфики сферы инноваций, их внедрение неразрывно связано с проектной деятельностью, поскольку она позволяет эффективно оценивать, разрабатывать и внедрять инновационные проекты.

В этих обстоятельствах возникает задача эффективного и качественного управления инновационными проектами, в частности, задача управления стоимостью инновационных проектов.

В научных публикациях и литературе по проектному менеджменту специалисты по PMI Р. Арчибальд, М. Ньюэлл, Р. Ньюман, И.И.Мазур, В. Д. Шапиро, а также отечественные авторы В.М. Хобта, О.Ю. Попова, С.И. Кравченко уделяют внимание процессам управления стоимостью проектов.

Управление стоимостью инновационных проектов - достаточно новая тема для исследования, так как только в настоящее время возникла сама проблема инновационного развития экономики Украины. А это, в свою очередь, требует детального изучения методов управления проектами уже в разрезе выполнения инновационных проектов.

Цель и задачи исследования.

Целью магистерской работы является развитие теоретических положений и разработка практических рекомендаций по управлению стоимостью инновационных проектов.

Для достижения поставленной цели необходимо решить следующие задачи:

- Провести анализ существующих стандартов управления стоимости проектов;

- Разработать метод выполнения проекта с учетом управления его стоимостью;

- Обосновать методы управления стоимостью инновационных проектов.

Объект исследования - процесс управления стоимостью инновационных проектов.

Предмет исследования - модели, методы и принципы управления стоимостью инновационных проектов.

Методы исследования.

Методической основой исследования является диалектический метод познания экономических явлений и процессов в непрерывном их развития и взаимосвязи. В исследовании использованы следующие методы:

- Системный подход

- Общенаучные методы анализа и синтеза, группировки и сравнения, а также абстрактно-логический метод использованы при определении сущности стоимости проектов и разработки классификации.

- Методы графических и динамических рядов, сводка и группировка, выборочный, индексный и корреляционный анализ - для оценки влияния различных факторов на стоимость инновационного проекта.

Основное содержание магистерской работы

Во введении обоснована актуальность темы магистерской работы, определены цель и основные задачи, объекты исследования, раскрыта сущность научных результатов и их практическое значение.

В первой главе - "Теоретические основы управления стоимостью инновационных проектов" - определены сущность и значение управления стоимости проектов, управления инновационными проектами, сущность и виды стоимости проекта, обоснованы принципы управления и проанализированы механизмы управления стоимостью проектов.

В работе управление стоимостью проекта рассматривается как совокупность методов и стратегии, а также принципов, необходимых для гарантии того, что проект будет выполнен в рамках установленного финансового ограничения. Управление стоимостью проектами включает в себя:

- Планирование ресурсов – то есть, число и количество ресурсов, необходимых для завершения проекта.

- Оценку стоимости – оценку стоимости каждого ресурса (зарплата специалистов, стоимость материалов, оборудования), необходимого для выполнения работ проекта.

- Разработку бюджета – распределение предполагаемых затрат по отдельным частям проекта.

- Контроль затрат – управление изменений бюджета проекта.

Установлено, что управление стоимостью проекта связано с одним из трех основных ограничений в проектах – по стоимости, срокам и требованиям к предметной области. Соблюдение всех этих ограничений позволяет завершить проект в рамках запланированных сроков и бюджета при полном удовлетворении определенных ранее ожиданий заказчика (то есть при полном достижении всех заранее определенных результатов).

Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

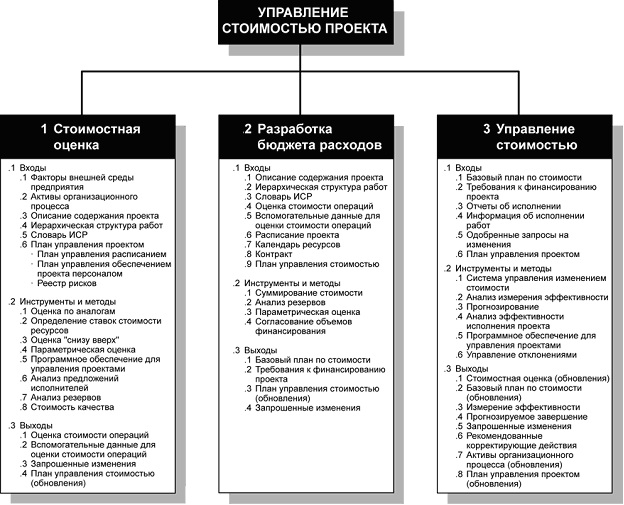

Процессы, которые задействуются при планировании, составлении и разработке бюджета, контроле по различным затратам, и которые обеспечивают завершение проекта в рамках установленного бюджета, объединяются в управление стоимостью проекта. Эти процессы отображены на рис. 1.

Рис. 1. Общая схема управления стоимостью проекта

- Оценка стоимости – это определение примерной стоимости ресурсов, необходимых для выполнения операций проекта.

- Разработка бюджета расходов – суммирование стоимостных оценок, работ, связанных с расходом и формирование плана по управлению стоимости всего проекта.

- Управление стоимостью – влияние на события, которые способствуют отклонениям по стоимости, и управление изменениями стоимости проекта [1].

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. [2]

Смета представляет собой комплекс расчетов для определения размера затрат на проект. В то же время смета — это инструмент управления, который используется в процессе реализации проекта. Поэтому смета имеет двойное значение. Во-первых, это документ, определяющий стоимость проекта, во-вторых, это инструмент для контроля и анализа расхода денежных средств на проект.

На основании сметы определяется объем капитальных вложений, включающих затраты на:

- проектные работы;

- приобретение оборудования, необходимого для осуществления проекта;

- работы по монтажу этого оборудования;

- осуществление технического и авторского надзора;

- разработка проектной документации и др.

Правильное определение сметной стоимости проекта имеет высокую значимость для результатов проекта. От того, насколько точно смета отражает уровень необходимых затрат, зависит оценка экономичности проекта, планирование капитальных вложений и финансирование. Смета будет настолько точна, насколько точно определен комплекс работ и правильность выдвинутых предположений.

Сметная стоимость проектных работ используется для определения договорной цены и заключения контрактов (договоров) между заказчиками и подрядчиками, между генеральным подрядчиком и субподрядчиками, а также для расчетов между ними.

Показатели сметной стоимости необходимы для оценки вариантов проектных решений по строительству и реконструкции производственных и непроизводственных объектов и выбора экономически целесообразного из них. Кроме того, сметная стоимость используется для сравнения вариантов организации проекта, производства работ, для выбора конструктивных и объемно-планировочных решений и др.

На основе сметы и календарного плана составляется бюджет проекта и осуществляется учет, отчетность и оценка деятельности заказчика и подрядчика. Поэтому сметная стоимость должна не только покрывать расходы, но и обеспечивать получение определенной прибыли. Сопоставление сметной стоимости работ и фактических затрат является основой для выявления источников прибыли и причин убыточной работы. Но в любом случае смета дает только прогноз конечной стоимости проекта, так как его окончательная стоимость станет известна после завершения, когда финансирование проекта будет закончено.

Планирование затрат должно осуществляться таким образом, чтобы они могли удовлетворить потребности в финансовых ресурсах в течение всего времени осуществления проекта. Для этого составляется бюджет проекта.

Бюджет проекта — это план, выраженный в количественных показателях и отражающий затраты, необходимые для достижения поставленной цели. В бюджете представлены оценочные результаты откорректированного календарного плана и стратегии осуществления проекта.

При планировании затрат недостаточно знать только общий объем капитальных вложений (инвестиций) на проект. Необходимо также знать ежегодную потребность в финансировании, а для первого года – поквартальную и помесячную разбивку. Поэтому процесс составления бюджета проекта представляет собой распределение сметной стоимости во времени на основании календарного плана.

Общий бюджет показывает расход средств на проект в течение всего периода времени его осуществления. При этом бюджет первого года с поквартальной и помесячной разбивкой определяется достаточно точно, а бюджеты будущих лет могут изменяться с изменением цен. На общем бюджете основываются планы отдельных исполнителей.

Бюджет проекта, как и смета, имеет двойное значение. Во-первых, это план действий, во-вторых, это инструмент для руководства и контроля.

Правильно составленный бюджет проекта направлен на решение двух основных задач:

- обеспечение такой динамики инвестиций, которая позволила бы выполнить проект в соответствии с временными и финансовыми ограничениями;

- снижение объема затрат и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот.

Исходной информацией для планирования затрат на проект являются:

- сметная документация по проекту;

- календарный план проекта.

Планированию затрат предшествует выполнение следующих этапов работ:

- на первом этапе на основании календарного плана формируется список работ, которые должны быть выполнены в каждый временной период (год, квартал, месяц);

- на втором этапе на основании сметной документации (локальных смет и сметных расчетов) определяется стоимость этих работ;

- на третьем этапе рассчитывается себестоимость работ по статьям затрат.

Планирование затрат при составлении бюджета проекта ведется от общего к частному, и распределение денежных средств на проект по календарным периодам осуществляется в трех уровнях.

На первом уровне последовательно суммируется сметная стоимость всех работ календарного плана и строится интегральная кривая освоения денежных средств в течение всего времени осуществления проекта. При этом рассматриваются альтернативные варианты планирования затрат: при ранних сроках начала работ, при поздних сроках начала работ и усредненный наиболее вероятный вариант распределения затрат во времени.

На втором уровне размер необходимых затрат в каждый временной период определяется путем суммирования сметной стоимости работ, которые должны быть выполнены в этот период по календарному плану. На основании полученных данных строится график, показывающий сколько средств необходимо иметь и сколько мы можем потратить в определенный временной период для выполнения всех работ, попавших в этот период. Наиболее распространенный вид такого графика приведен на рис. 2. Площадь полученной фигуры соответствует сметной стоимости проекта.

Рис. 2. Распределение стоимости по времени

Третий уровень включает в себя распределение затрат во времени по каждому виду работ. При этом рассматриваются возможные варианты использования средств: нормальный, ускоренный и замедленный.

Составленный бюджет требует регулярной проверки и корректировки в соответствии с изменениями условий осуществления проекта, если такие происходят. Успешной реализации проекта будет способствовать создание системы контроля за расходом бюджета и своевременное внесение в него изменений [3].

Контроль за расходованием финансовых средств на проект осуществляется в следующей последовательности:

- Определяются объемы выполненных работ;

- Определяется сметная стоимость выполненных работ;

- Сравнивается сметная стоимость выполненных работ со сметной стоимостью запланированных работ;

- Определяются остатки сметной стоимости;

- Определяются фактические затраты на выполненные работы;

- Сравниваются фактические затраты со сметной стоимостью выполненных работ;

- Определяется экономия или перерасход финансовых средств.

Постоянное сравнение фактических результатов с запланированными позволяет объективно оценить результативность выполнения проекта и установить степень соответствия первоначальному плану [4].

Второй раздел - "Методические аспекты планирования стоимости проекта" - посвящен экономической оценке производства и выполнению инновационных проектов предприятий. В этом контексте, на основе проведенного анализа, определены факторы, влияющие на эффективность управления проектами, и осуществлена оценка их влияния.

Оценивание реального состояния сферы управления проектами позволило сделать выводы о дальнейших путях ее развития.

В зависимости от этапа жизненного цикла проекта и целей оценки, применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, различной бывает и точность таких оценок [5]. Виды оценок и их точность приведены в таблице 1.

Табл. 1 – Виды оценок стоимости проекта

| Стадии проекта | Виды оценок | Цель оценок | Погрешность, % |

| Концепция проекта | Предварительная оценка жизнеспособности / реализуемости проекта | Оценка жизнеспособности / финансовой реализуемости проекта | 25–40 |

| Обоснование инвестиций | Факторная Укрупненный расчет стоимости / предварительная смета | Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета | 0–30 |

| Технико-экономическое обоснование | Приближенная Сметно-финансовый расчет | Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета | 15–20 |

| Разработка рабочей документации | Окончательная Сметная документация | Основа для расчетов и для управления стоимостью проекта | 3–5 |

| Реализация проекта | Фактическая (по уже реализованным работам) | Оценка стоимости уже произведенных работ | 0 |

| Прогнозная (по предстоящим работам) | Оценка стоимости работ, предстоящих к реализации | 3–5 | |

| Сдача в эксплуатацию | Фактическая | 0 | |

| Прогнозная | 3–5 | ||

| Эксплуатация | Фактическая | 0 | |

| Прогнозная | 3–5 | ||

| Завершение проекта | Фактическая | Полная оценка стоимости проекта | 0 |

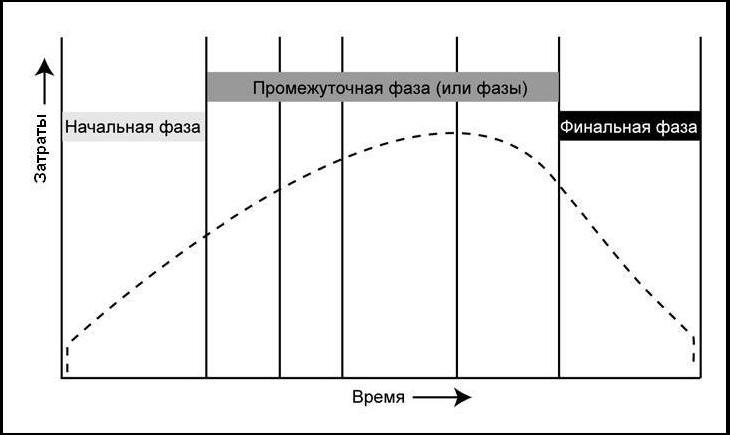

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта— управления стоимостью на протяжении жизненного цикла проекта (life-cycle costing — LCC)[4]. Графически это представлено на рис.3

Рис. 3. Управление стоимостью на протяжении жизненного цикла проекта

В целом, методики составления оценок затрат делятся на две большие категории: концептуальные и детерминистические.

Концептуальные методы требуют значительных усилий при сборе данных и разработке методов до начала подготовки оценки. При анализе первоначальной стоимости активов чрезвычайно сложно рассчитать точные коэффициенты и алгоритмы оценки для обеспечения концептуальной оценки.

В противоположность, детерминистическая (или подробная) оценка требует больших усилий во время ее фактической подготовки. Оценка и количественный анализ объема проекта может занять много времени, для очень больших проектов иногда недели и даже месяцы. Значительное время также занимает исследование и применение точной и подробной информации о ценах, а также произведение специфических оценочных корректировок количественно определенного содержания проекта.

Выборка оценки затрат - процесс определения количества материалов и трудозатрат, связанных с проектом. Выборка включает подробное изучение инженерно-технической документации и документации, выпускаемой в соответствии с ТЗ для подсчета каждой единицы оборудования, имеющейся на чертежах. Количества аналогичных единиц затем суммируются в соответствии с управляющей структурой проекта. По окончании выборки и суммирования общих количеств по каждой единице, по каждой из них определяются затраты (или цены), а результаты складываются, и получаются прямые эксплуатационные затраты по проекту [6].

Единообразие и последовательность процесса выборки значительно уменьшает возможность возникновения ошибок или пропусков и увеличивает производительность.

По окончании выборки полученные количества можно обобщать, суммировать и оценивать.

Для определения степени точности некоторых проектов часто проводится сравнительный анализ затрат и степени риска. Результаты модели сравнительного анализа затрат и степени риска определяют окончательную сметную стоимость, основанную на степени уверенности (или риска), приемлемого для руководства, чтобы не произошел перерасход проектного бюджета.

Говоря о точности оценки необходимо отметить, что при составлении концептуальных оценок на ранних этапах проекта вариации технического задания на проектирование оказывают самое значительное влияние на затраты. Средства и методы оценки, хотя они также играют важную роль, не представляют особых трудностей на ранних этапах проекта, когда точность оценки является самой низкой. На ранних этапах проекта необходимо направлять усилия скорее на создание приемлемого технического задания на проектирование, чем на использование более подробных методов оценки.

При составлении сметы необходимо учитывать воздействие графика и продолжительности реализации проекта. Помимо безусловного учета роста затрат, график может напрямую влиять на производительность, а также на цены на труд и материалы. Крайне важно на ранних этапах реализации проекта планировать интеграцию оценки затрат/графика таким образом, чтобы результаты оценки можно было использовать в графике для правильного распределения ресурсов и возможности оценки полученного эффекта и предоставления отчетов о ходе реализации проекта.

Оценка затрат, безусловно, является важнейшим компонентом успешности проекта. Оценки затрат используются не только для составления бюджетов проектов, но также и для предоставления точной информации для соблюдения графика, мониторинга затрат и измерения хода реализации проекта[7].

В третьем разделе планируется разработка рекомендаций по обоснованию целесообразности использования усовершенствованных методов управления стоимостью проектов; будут описаны механизмы, позволяющие эффективно управлять стоимостью; будут сформулированы предложения по направлениям снижения рисков проектной деятельности при выполнении инновационных проектов.

Выводы

В магистерской работе приведено теоретическое обобщение и новое решение проблемы, что проявляется в научно-практическом обосновании путей совершенствования процесса управления стоимостью инновационных проектов.

- Выявлено взаимозависимость между различными аспектами управления проектами.

- На основе анализа теории и практики управления проектами определены лучшие методы управления стоимостью проектов.

- Исследовано состояние работы предприятий Украины. Проведенный анализ основных тенденций развития инновационной деятельности позволяет сделать вывод о ее свертывания, несмотря на улучшение экономического положения. Корреляционный анализ уровня рентабельности производства предприятий позволил установить его зависимость от внедрения инновационных проектов.

Литература

- Руководство к Своду знаний по управлению проектами (Руководство PMBOK®), третье издание — Project Management Institute Inc., 2004 — 388 c.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд.— М.: Омега-Л, 2004.— 664 c.

- Курс «Управление проектами» компании АйТи / Под ред. Харитонова И.М. — Академия АйТи — 613 с.

- Разу М.Л. и др. Управление программами и проектами: 17-модульная программа для менеджеров «Управление развитием организации».– М.: «Инфра-М», 1999. – 392с.

- Граванова Ю. «Сколько стоит ERP построить». Портал iTeam — все о методах и технологиях эффективного управления, применяемых в отечественной практике. — http://www.iteam.ru/publications/it/section_53/article_2327/

- «Оценка затрат» — Международная ассоциация развития стоимостного инжиниринга — http://www.aace.ru/docs/ocenka.pdf

- Дитхелм Г. Управление проектами. Том 1: пер. с нем. – СПб.: Издательский дом «Бизнес-пресса», 2004. – 400 с.