UKR

| ENG

|| ДонНТУ

> Портал

магистров ДонНТУ

Подситков Степан Геннадьевич

Факультет экономики

Кафедра экономики предприятия

Специальность: Экономика

предприятия

Научный руководитель: к.э.н.;

доцент Шилова Лариса Ивановна

Материалы по теме выпускной работы: Об авторе

| Библиотека

| Ссылки

| Отчет

о поиске | Индивидуальный раздел

Реферат по теме выпускной

работы

«Развитие методов

оценивания стоимости потенциала предприятия»

Введение

Управление потенциалом предприятия — довольно новая сфера

экономических исследований последнего десятилетия. Развитие рыночных

принципов хозяйствования в рамках национальной экономики дает толчок к

создание новых адекватных практике методов анализа и оценки

возможностей предприятия с учетом отечественной и зарубежной практики

экономической диагностики внутренней и внешней среды организации. Для

оценки потенциала предлагается использовать систему показателей

экономического и предпринимательского могущества предприятия, учитывает

величину накопленных ресурсов, степень использования потенциальных

возможностей. К тому же, более актуальным становится вопросом не только

способности производить товары и услуги и удовлетворять потребности, но

и определять при этом объемы ресурсов, которые расходуются [1].

Проблемы определения потенциала предприятия, методов оценки,

особенностей оценки рассмотрены в работах многих исследователей,

например, Яремко И.И., Безбородова Т.В., Краснокутская Н.С., Федонин

О.С., Шкромида В.В., и других.

Достижениями этих авторов является научно-теоретическое обоснование

понятия

«потенциал предприятия» и выделение основных

методик оценки потенциала предприятия. В настоящее время не

сформировано единых подходов ко многим вопросам, поэтому ученые

продолжают изучать и исследовать потенциал предприятия, подходы и

методы к его оценке.

Цель научно-исследовательской работы

Дальнейшее развитие теоретических аспектов понятия и оценки потенциала

предприятия, методических подходов к его оценке, а также разработка

рекомендаций по развитию методов оценки стоимости потенциала

предприятия.

Для достижения поставленной цели в

работе

сформулирован комплекс теоретических и методических задач:

• рассмотреть теоретические аспекты сущности потенциала

предприятия;

• проанализировать трактовку понятия и структуры

производственного потенциала;

• проанализировать законодательную базу оценки;

• исследовать существующие подходы и методы оценки потенциала

предприятия;

• сформировать систему показателей оценки стоимости потенциала

предприятия;

• разработать рекомендации по совершенствованию методики

оценки потенциала предприятия.

Научная новизна исследования

Дальнейшее развитие

теоретических и научно-методических положений и разработка практических

рекомендаций по совершенствованию методов оценки потенциала предприятия.

Объект исследования

Процесс формирования и оценивания стоимости потенциала предприятия.

Предмет исследования

Теоретические подходы и методические аспекты оценки стоимости

потенциала предприятия.

Основные результаты

В первом разделе рассмотрены теоретические аспекты определения понятия

и

оценки потенциала предприятия.

Любой бизнес — это конкретная деятельность, организованная в

пределах определенной организационно-правовой структуры в виде

предприятия. Предприятие, стремясь занять собственную рыночную нишу,

формирует определенный потенциал, есть производственные, финансовые,

рыночные, интеллектуальные, организационные, информационные

возможности, которые позволят закрепить специфические особенности

данного предприятия, создадут ему положение на рынке и в конечном итоге

определят перспективы его развития.

В связи с тем, что уровень реализации текущих и потенциальных

возможностей напрямую влияет на достижение оперативных, тактических и

стратегических целей деятельности предприятия, возникает объективная

необходимость в его определении, определении его качества, т.е. оценке

потенциала предприятия.

Причем, основной характеристикой потенциала в процессе такой оценки

должна быть его ценность для достижения указанных целей, может быть

определена с помощью относительных или стоимостных показателей.

Стоимость в процессе оценивания — это деньги или денежный

эквивалент, который

покупатель готов обменять на какой-либо предмет или объект. Несмотря на

явную близость, в теории оценки принято различать понятия стоимости,

затрат и цены. Стоимость — это мера того, сколько

гипотетический покупатель готов заплатить за оцениваемую стоимость.

Расходы — єто мера затрат, необходимых для того, чтобы

создать объект, подобный оцениваемого. Расходы влияют на рыночную

стоимость, но однозначно ее не определяют. Дорогостоящий объект может

иметь низкую полезность и соответственно невысокую стоимость.

Главной целью стоимостной оценки потенциала предприятия является

получение результатов, пригодных для практического использования в

целях управление конкурентоспособностью потенциала, активизации

инвестиционных процессов, развития бизнеса, предпринимательства и

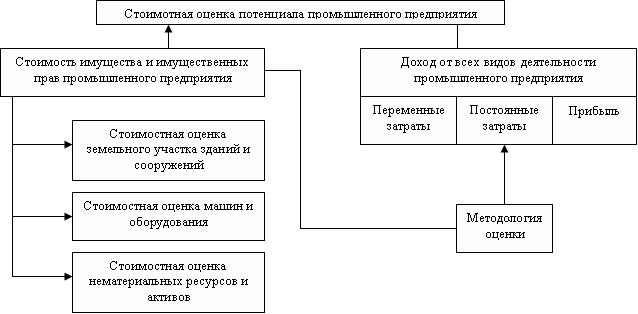

новаторства [2]. Процесс стоимостной оценки изображен на рис. 1.

Рисунок 1 —

Процесс организации стоимостной оценки потенциала предприятия

Рисунок 1 —

Процесс организации стоимостной оценки потенциала предприятия

Основным органом государственной власти, осуществляющее государственное

регулирования оценочной деятельности в Украине, является Фонд

государственного имущества Украина, который должен также обеспечить

широкое информирование общества по вопросам оценочной деятельности,

состояния и особенностей ценообразования на имущество и имущественные

права в Украине.

К саморегулируемых организаций оценщиков в Украине относится Украинское

общество оценщиков и Украинский институт оценки.

Следует отметить, что формирование нормативной базы оценки основывается

на Международных Стандартах Оценки (МСО), содержащие базовые

определения, связанные с оценкой, и основные

принципы осуществления оценочной деятельности.

Во втором разделе обоснованы методические подходы к оценке потенциала

предприятия.

Общий вид методов оценки потенциала предприятия изображен на рис. 2.

Рисунок 2 —

Общая классификация методов оценки предприятия и его

потенциала (анимация: 4 кадра, 2 повтора, размер 36,9 кб)

Рисунок 2 —

Общая классификация методов оценки предприятия и его

потенциала (анимация: 4 кадра, 2 повтора, размер 36,9 кб)

Оценка стоимости предприятия с использованием доходного подхода

основывается на определении текущей стоимости ожидаемых выгод (доходов,

денежных потоков) от владения корпоративными правами предприятия.

В процессе оценки потенциала с позиций доходного подхода предприятие

рассматривается не как материально-производственная база, а исследуется

как деятельность, которая способна приносить доход (прибыль). То есть

основой этого подхода является определение текущей стоимости будущих

доходов, которые будут поступать от деятельности указанного

предприятия. Таким образом, оценка стоимости предприятия, основанное на

доходном подходе, в большинстве случаев зависит от перспективы

развития, фактической ситуации на рынке и его тенденций в

ретроспективном периоде [4].

В основе подхода лежит тезис, что целью вложения капитала инвестором в

покупку предприятия прежде всего является получение стабильных доходов.

К методам основанным на оценке доходов предприятия, относятся:

● метод капитализации дохода;

● метод дисконтированных денежных потоков.

Затратный подход к оценке стоимости потенциала проще реализуется в

простом балансовом методе. Затратный метод исходит из стоимости

имущества предприятия на момент оценки и предусматривает оценивание

отдельных групп активов предприятия. Оценки активов предусматривает

определение той стоимости, по которой аналогичные средства производства

на рынке можно купить или продать. Реальная стоимость предприятия

определяется как разница между суммой его активов и величиной долговых

обязательств. За базу оценки, как правило, берут баланс предприятия на

определенную дату. Перспективное развитие предприятия непосредственно

не

влияет на его реальную стоимость. Это влияние имеет

«непрямой» характер. Отдельные статьи баланса

оцениваются за вычетом износа и (обязательно) по восстановительной

стоимости. Позитивные коммерческие перспективы и другие

«нематериальные факторы », такие как доступ к

рынку, квалификация работников и т.п. не учитываются при оценке

баланса. Они формируют резервуар для так называемой доброй воли, то

есть положительной разницы между реальной стоимостью и ценой продажи.

Однако, эта положительная разница может быть реализована только при

наличие конкуренции между покупателями. Этот метод оценки имеет

существенный недостаток — он не связан с результатами

деятельности

предприятия (нынешними и будущими). Поэтому в странах с рыночной

экономикой часто применяют методы оценки, основанные на размерах

будущих доходов. По используемыми методическими приемами такие подходы

подобны процесса оценки эффективности капиталовложений. Цена

предприятия выступает как единовременные затраты, должны окупиться

суммарными будущими доходами, приведенными к настоящего времени. Этот

метод используется как поверхностный диагностический инструмент оценки

при отсутствии достоверной информации о специфике и характеру

деятельности предприятия [4].

Затратный подход к оценке потенциала предусматривает использование

таких методов:

● метод замещения;

● метод ликвидационной стоимости;

● метод чистых активов;

● метод балансовой стоимости;

● метод скорректированной балансовой стоимости.

Суть сравнительного подхода заключается в сопоставлении стоимости

оцениваемого предприятия со стоимостью аналогичных предприятий. В

рамках этого подхода используются один или более методов, основанных на

сравнении показателей деятельности предприятия с показателями

аналогичных предприятий. Данные о рыночных соглашения по компаниям,

долях акционеров в капитале компаний или ценных бумагах могут служить

источником объективной информации для определения стоимостных

показателей в оценке потенциала. Этот подход можно использовать и для

оценки стоимости предприятия, акции которого не является предметом

купли-продажи на фондовом рынке или они малоликвидные, с аналогичными

по своей деятельностью предприятиями, акции которых участвуют в

биржевых операциях [5].

Оценка стоимости потенциала может осуществляться путем применения таких

методов:

● метод отраслевых коэффициентов;

● метод рынка капитала.

В третьем разделе была сформирована системы показателей оценки

потенциала предприятия, а также разработаны практические рекомендации

по совершенствованию методики оценки потенциала.

Выводы

Следует сказать, что формирование и развитие потенциала предприятия

должно быть комплексным, целенаправленным и обоснованным, учитывающим

внутренние возможности предприятия и внешней среда, чтобы обеспечить

ему конкурентные преимущества на рынке.

Актуальность проведения оценки предприятия, его потенциала обусловлена

рядом новых процессов, присущих рыночным условиям хозяйствования, а

именно:

- процессы приватизации;

- возникновение фондового рынка;

- развитие системы страхования;

- переход коммерческих банков к выдаче кредитов под залог имущества

(ипотечное кредитование);

- при многочисленных и сложных вариантах реализации стоимости

имущественных прав — акционировании,привлечении новых

пайщиков и выпуске дополнительных акций, отчислении налогов,

использовании прав наследования.

Эти процессы формируют потребность в новых услугах - оценивании

стоимости

потенциала предприятия, определении рыночной стоимости его капитала.

Литература

- Сабадирьова А. Л. Теоретичні основи організації потенціалу

підприємства /А. Л. Сабадирьова// Економіст. — 2010. - №

1. —

С.34-35.

- Федонін О. С. Потенціал підприємства: формування та

оцінка: Навч. посібник. /О. С. Федонін, І. М. Рєпіна, О. І. Олексюк//

— К.: КНЕУ, 2004. — 316 с.

- Брезіцька О. В. Сучасні методичні підходи до оцінки

вартості підприємства /О. В.

Брезіцька// Економіка. Фінанси. Право. Науковий журнал —

Київ, 2010.

- Єрофєєва Т. А. Підходи до оцінки вартості бізнесу:

проблеми їх використання /Т. А. Єрофєєва// Наукові записки. НаУКМА.

Збірник наукових праць — Київ, 2007. — С.25-30.

- Яремко І. Й. Оцінка ринкової вартості підприємств:

порівняльний підхід /І. Й. Яремко// Науковий вісник НЛТУ України.

Збірник науково-технічних праць — Львів,

2005.—С.311-315.

- Ареф'єва О. В. Економічні засади формування потенціалу

підприємства /О. В. Ареф'єва, Т. В. Харчук// Актуальні проблеми

економіки. - № 7. — 2008. — С.71-76.

- Крисак А. О. Методи оцінки потенціалу малих підприємств

/А. О. Крисак// Теоретичні та прикладні питання економіки —

Київ, 2009.

— С.205-213.

- Кіндзерський Ю. В. Промисловий потенціал України: проблеми та

перспективи структурно-інформаційних трансформацій /Відп. ред. Ю. В.

Кіндзерський.// — К.: Ін-т економіки та прогнозування НАН

України, 2007. — 408 с.

ДонНТУ

>

Портал

магистров ДонНТУ ||

Об

авторе | Библиотека

| Ссылки

| Отчет

о поиске | Индивидуальный раздел